各位虎友们好,欢迎来到栏目 [财迷]虎友投资说[财迷]

蔚来昨日在宣布发行可转债后,美股 $蔚来(NIO)$ 暴跌17%,今日港股 $蔚来-SW(09866)$ 跌近12%。市场对此的解读普遍是蔚来现金流比较紧张。而值得注意的是,本次已经不是蔚来今年的第一次融资了。

在蔚来“烧钱”速度如此之快,现金流告急的情况下, $理想汽车(LI)$ 销量的遥遥领先和 $小鹏汽车(XPEV)$ G9超预期的价格也给蔚来造成极大的竞争压力。

那么蔚来是否还会继续下跌呢?此次的暴跌是否是我们进场抄底的良机呢?

以下是虎友 @价值投资为王 、 @Partrick 、 @丫丫港股圈 的一些看法,你认同吗

@价值投资为王 :蔚来跌超17%,是错杀吗?

文章要点:

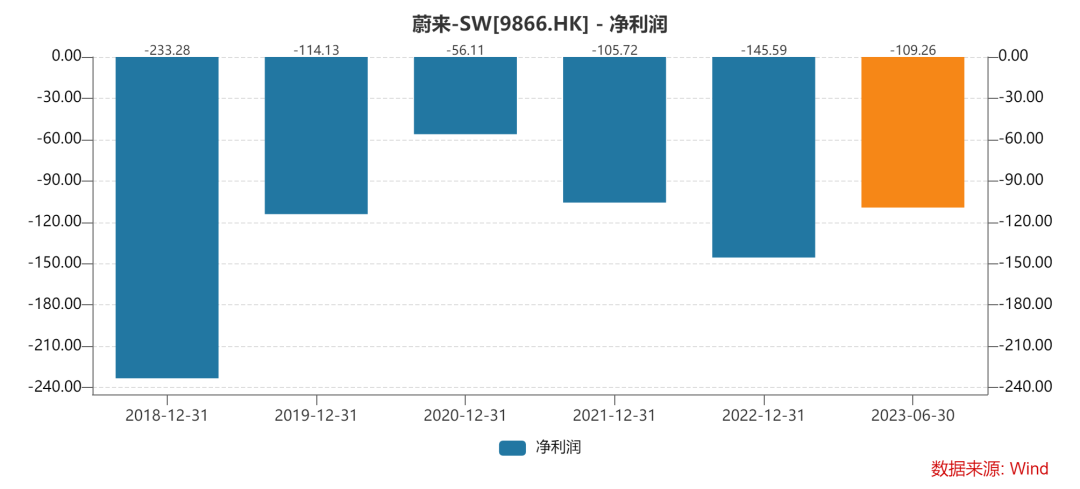

蔚来费用率控制失速,造成蔚来的净利润巨亏,今年二季度亏损额高达61亿人民币,远高于 $小鹏汽车-W(09868)$ 的28亿。因此,蔚来急需融资补血。

如果汽车销量重回高增长,蔚来的现金流也不至于太紧张,但根据三季度销量指引及理想汽车公布的9月1日-17日销售数据,蔚来9月销量或在1.7万辆左右,对比7-8月2万左右的销量明显下滑。

蔚来对此给出了理由,认为是销售人员及渠道建设不足,这个借口投资者很难认同,因此股价在二季报公布之后持续下跌。

个人认为,如果蔚来后面的销量能够起来,本次大跌是绝佳的入场时机,毕竟当下的市销率估值远低于理想和小鹏:

然而,蔚来带给投资者的失望太多,能否重回巅峰,面临太多的不确定性,很难说是被错杀了,投资者不如等待高频销量数据回暖,或具有爆款潜力新车型发布之后再入场。

@Partrick :蔚来:发债导致股价大跌13.14%,反弹何时来?

文章要点:

从股价来看,蔚来这次大跌后,股价只有68港币,接近历史新低了,个人觉得蔚来的烧钱速度这个是毋庸置疑的,短时间烧钱速率不会放慢,毕竟他选择了跟理想和小鹏不同的路,注定要烧钱多,亏得久。

但是从另一方面来讲,蔚来的融资能力也是毋庸置疑的,背后有合肥市政府背书,三地上市,每次融资都还算比较顺利,所以蔚来的问题主要还是在于车能不能卖得好。

从最近几个月交付量来看,蔚来月交付量已经破2万了,远超小鹏了,光从交付量来说最近表现是不错了,就看能不能交付量破3万,如果能破3万,说明蔚来基本是起来了。最近车企又在频繁推新车,大打价格战,竞争会越来越激烈,对蔚来说确实是很大挑战。

现在的蔚来市值已经被小鹏给超越了,但蔚来交付量明显还是要高于小鹏的。蔚小理里面,理想作为优等生已经胜出,蔚小,我个人是更看好蔚来的,单纯看交付量,蔚来起码今年是胜出的。

个人认为现在投资蔚来有点类似风投了,造车竞争很大,蔚来又坚持了这么多年,没有胜出也没有倒下,剩下的就是机会与风险并存了!

@丫丫港股圈 :蔚来:上市五年股本翻倍,价值黑洞?

文章要点:

值得注意的是,这是蔚来三个月内的第二次增发股份。在6月底时,蔚来与阿布扎比融资7.4亿美元,增发了近8500万股。本次发行的可转债将再增发8000万股,总股本达到18.6亿股,3个月内增发了总股本的10%。

蔚来称,本次可转债所得款项主要用于回购部分现有债务,剩余的用来还债和填补现金流。

从现金流上看,两次融资后对蔚来而言,仍是不容乐观的。

若算上蔚来一年内的正常运营支出,可能一年后蔚来现金所剩无几,这也就意味着蔚来可能还要融资,因为短时间内想扭亏为盈是不可能的事情。

然而,理想已月均交付3万+,小鹏销量紧跟蔚来,后面还有问界等车企夹击,蔚来甚至还坚持做手机业务,似乎公司很多闲钱,发展的很顺利一样。

下半年的销量对于蔚来非常重要,若成功达成,才能顺利的进行下一次融资续命。

亲爱的虎友们,你们如何看待本次蔚来发行可转债,你们认为蔚来的股价还会再跌吗?当前是否是抄底良机?

欢迎在评论和投票中表达您的观点[你懂的][你懂的][你懂的]

精彩评论