蔚来跌超17%,是错杀吗?

昨日,蔚来宣布发行10亿美元巨额融资,港股股价下跌4.45%,算是正常反应,但没想到,美股蔚来昨夜暴跌17.07%,成交额放大10倍,可谓是放量暴跌!

投资者为什么反应如此剧烈?

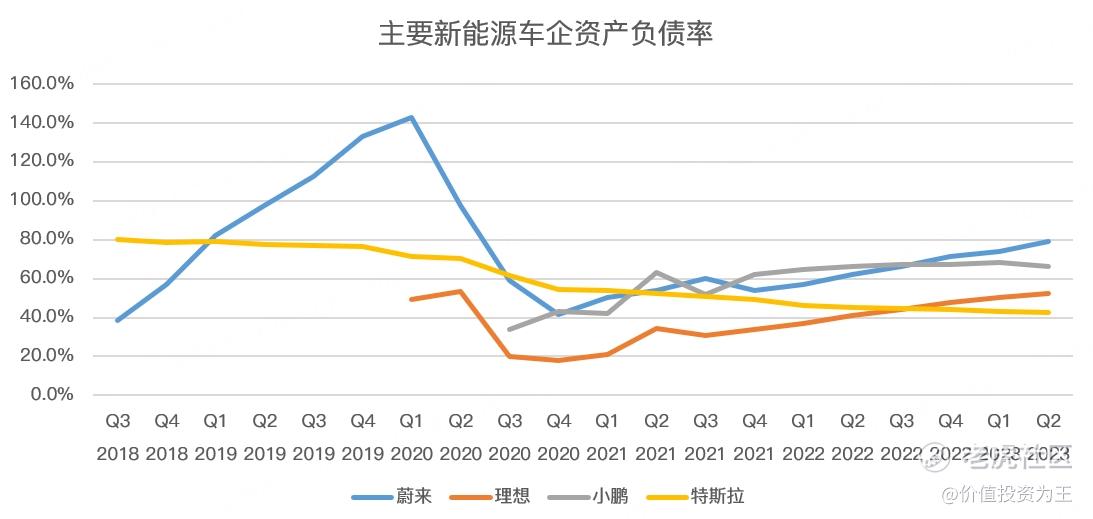

在昨日的文章《王兴减持理想,蔚来大手笔融资,新能源车企怎么了?》中,我放了一张主要新能源车企的资产负债率,蔚来目前是79%,远高于竞争对手:

蔚来的资金面确实紧张,毕竟用钱的地方很多,如第二品牌、换电站、手机这些都需要钱,从费用率上看,蔚来无论是销售及管理费用,还是研发费用率都是主流新能源车企中最高的。

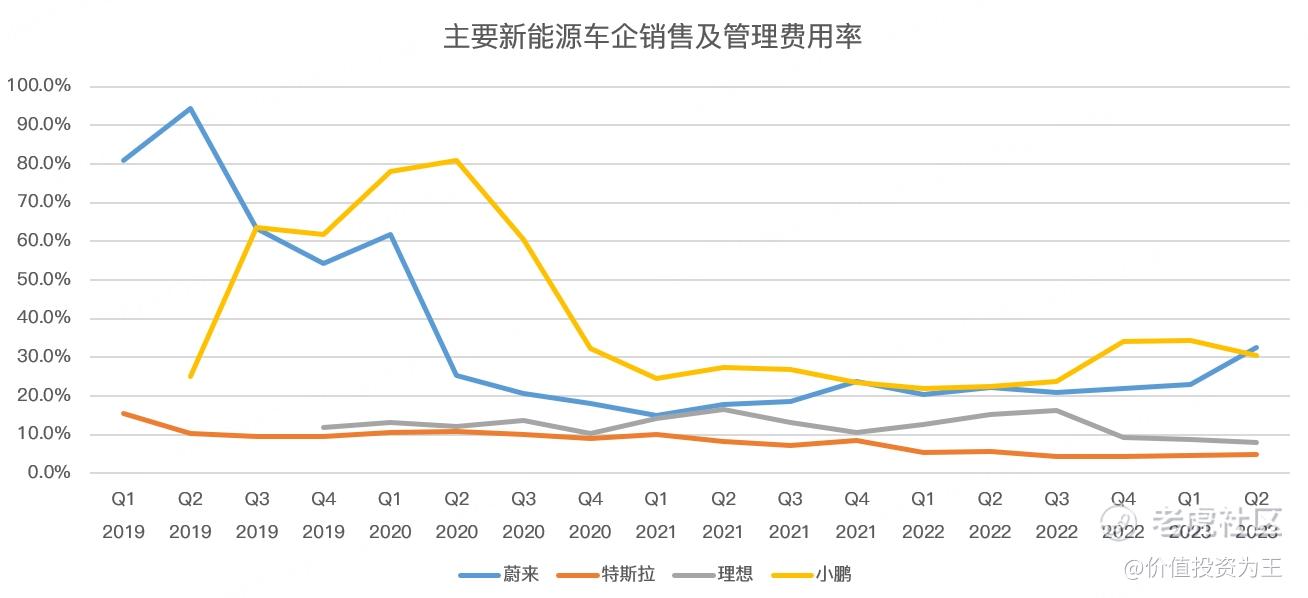

比如今年二季度,蔚来的销售及管理费用率为32.6%,远高于特斯拉的4.8%和理想汽车的8.1%:

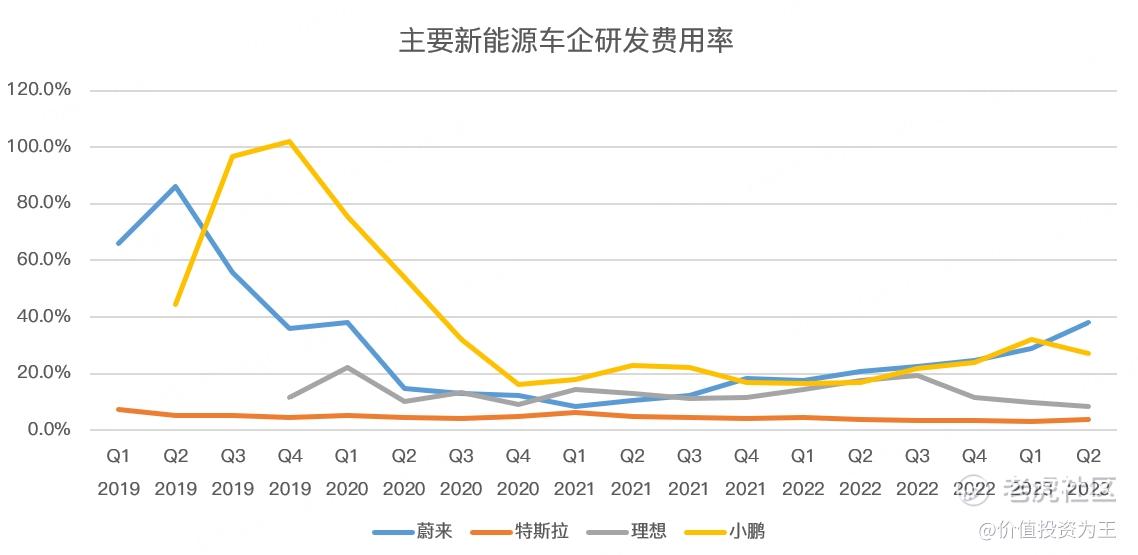

再如研发费用率,蔚来二季度为38.1%,远高于特斯拉的3.8%、理想汽车的8.5%、小鹏汽车的27%:

汽车行业有明显的规模效应,即当汽车销量走高之后,相应的费用率会出现明显下滑,因此,拿现阶段的特斯拉对比蔚来并不合适。

2022年蔚来全年营收73亿美元,与2016年时特斯拉70亿的收入相近,当年,特斯拉的销售及管理费用率为20.5%,研发费用率为11.9%,蔚来依然是大幅高于。

在费用率控制上,蔚小理当中最优秀的是理想汽车,蔚来曾优于小鹏,但如今,已是最差的存在。

费用率控制失速,造成蔚来的净利润巨亏,今年二季度亏损额高达61亿人民币,远高于小鹏汽车的28亿。因此,蔚来急需融资补血。

如果汽车销量重回高增长,蔚来的现金流也不至于太紧张,但根据三季度销量指引及理想汽车公布的9月1日-17日销售数据,蔚来9月销量或在1.7万辆左右,对比7-8月2万左右的销量明显下滑。

蔚来对此给出了理由,认为是销售人员及渠道建设不足,这个借口投资者很难认同,因此股价在二季报公布之后持续下跌。

如今,蔚来宣布大手笔融资,让投资者更加关注其现金流状况,如果后续汽车销量数据不能如期回升,现金流吃紧对股价的压力或将更大。

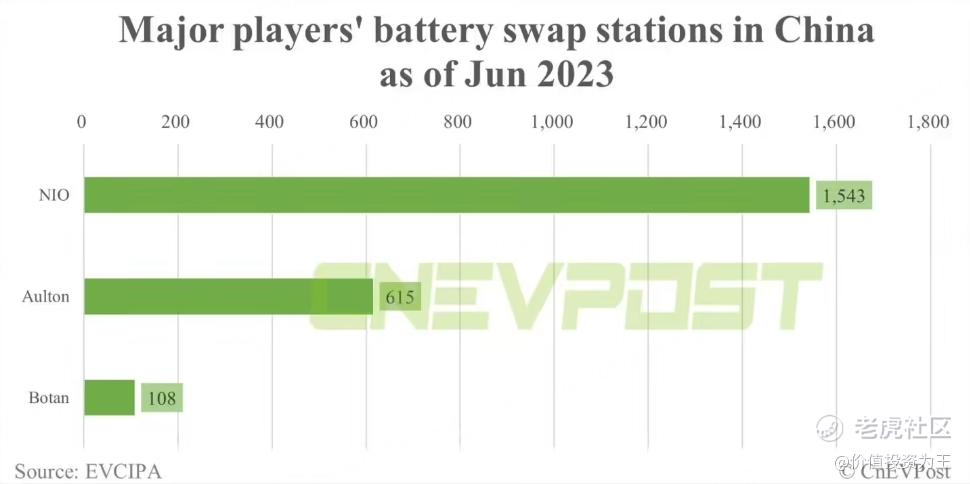

除了销量拉胯之外,对现金流有巨大压力的还有蔚来的换电站建设,根据管理层计划,2023年欲建设1000座换电站。

据cnevpost 汇总的相关数据,在中国,蔚来汽车、奥动新能源以及伯坦科技三家旗下的换电站数量最多,其中蔚来面向普通消费者,而后两家主要面向出租车市场。

蔚来在换电站建设上一路狂飙,然而后面追随者寡,该策略到底是蔚来的高明还是一意孤行?就像蔚来做手机一样,目前也鲜有车企跟进。

最后,回答下本文的问题,即蔚来因融资暴跌17%,到底是不是错杀?个人认为,如果蔚来后面的销量能够起来,本次大跌是绝佳的入场时机,毕竟当下的市销率估值远低于理想和小鹏:

然而,蔚来带给投资者的失望太多,能否重回巅峰,面临太多的不确定性,很难说是被错杀了,投资者不如等待高频销量数据回暖,或具有爆款潜力新车型发布之后再入场。

$蔚来(NIO)$ $蔚来(NIO.SI)$ $蔚来-SW(09866)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

融资为啥还是暴跌有点搞不懂这逻辑

持续关注这件事的新进展了啊

蔚来这是要不行的节奏了啊