大摩分析师在一份报告中指出,Dojo超级计算机可以开辟“新的潜在市场”,就像AWS为亚马逊所做的那样。 $特斯拉(TSLA)$

摩根士丹利表示,通过更快地采用机器人出租车和网络服务,特斯拉的Dojo超级计算机可能会为该公司市值增加多达5000亿美元。

大摩分析师Adam Jonas和Daniela M Haigian在一份报告中指出,Dojo可以开辟“新的潜在市场”,就像AWS为亚马逊所做的那样。分析师将特斯拉评级从“持有”上调至“超配”。同时,将未来12个月目标价从250美元上调至400美元,成为华尔街投行给出的最高价。特斯拉股价今年已经翻了一倍,上周五收盘价为248.50美元。

我们相信Dojo可以代表市场的下一步变化

对特斯拉的看法。 Dojo 强调 Tesla 的 3 个核心能力:

1) 速度,2) 性能,3) 成本。 短期内,我们相信

Dojo 可以加速 Tesla 的开发和货币化软件和服务业务。 从长远来看,我们看到了 Dojo 的发展空间为特斯拉的软件和硬件功能提供途径远远超出了汽车行业。

如果 Dojo 可以帮助汽车“看见”,以及“反应”,还有哪些其他市场可以开放? 考虑任何设备位于边缘的摄像头可以根据其情况做出实时决策视野。

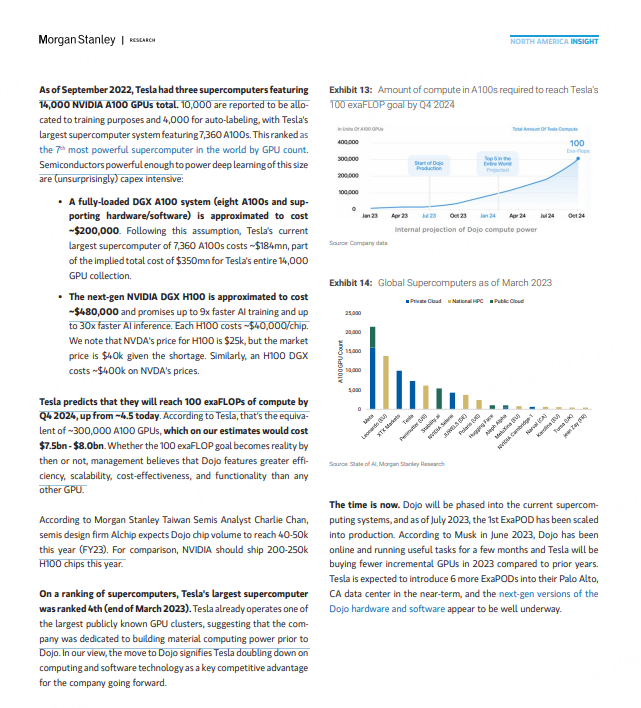

Tesla 估计 Dojo 可以比当前节省 6 倍的成本,最先进的 GPU 替代品。 根据我们的计算,当比较特斯拉在同等计算上的支出时,NVDIA 和 Dojo 有潜力为以下行业节省约 65 亿美元的成本特斯拉在未来几年内将达到公司既定目标,目标是在 10 月份之前大幅增加内部计算能力,2024 年(达到 100 exaFLOP)。

这是通过建立一个目的来实现的,内部半导体和人工智能技术堆栈。 Dojo投入运营。今年 7 月,我们相信持续推出和随后的公司公告将为投资者欣赏 Dojo 的潜力提供催化剂。 我们注意到,成本节省了 6 倍,特斯拉的说法,鉴于以下情况,我们无法具体核实。Dojo 推出的早期阶段。

我们还注意到还有其他部分特斯拉提供的大量数据表明,其他隐含的成本节约结果可能与 6 倍声明不同。 最后,只因为特斯拉出于内部目的而做出重大努力将 Dojo 商业化并不意味着该系统最终将代表市场上长期最佳性价比替代方案不断改进竞争对手的计算技术。

Dojo超算,旨在处理训练驾驶系统中的大量数据,可能会让特斯拉在潜在价值10万亿美元的市场中处于“不对称优势”,并可能使软件和服务从此成为特斯拉最大的价值驱动因素。特斯拉FSD的下一个版本,预计今年年底推出。该公司2024年初的AI日值得关注。

至少自2021年起,Dojo就一直被特斯拉强调如何赋予其在人工智能和自动驾驶技术方面的优势。今年7月,CEO马斯克告诉投资者们,公司计划在2024年底在超算项目上投资超过10亿美元。

摩根士丹利的基本目标价接近该股在2021年11创纪录的收盘价409.97美元,明显高于华尔街目标价均值为268.42美元。大摩分析师表示,

“我们对Dojo的研究越多,就越发意识到该股价值可能被低估。”

如有兴趣,看联系客服或虎妞索要报告原文!

精彩评论