6月FOMC美联储给出新预期,有关通胀和就业双向好的前提下将进行加息/紧缩的吹风令市场大感不妙,风险资产和黄金均遭到显著打压。对于黄金投资者来说,面临重要选择。

通胀+就业能否两开花?

先说通胀,通胀的问题一方面的确来自于钱多,另一方面大宗商品尤其是油价的持续上涨问题。美联储本身的措辞是认为通胀只是短期问题,我们对此的解读是美国有能力通过油价来适当控制住通胀的压力只不过当前的状况还不,需要采取实质性的行动。事实上,过去数周大宗商品大多数品种已经出现回落。

再回到就业问题,过去6个月非农数据起伏较大,并未能呈现出非常稳定的向好迹象。对于美国民众来说,拿补助不干活比上班更舒服更赚钱的现状很难让人有动力回到劳动岗位。因此未来6个月很有可能还是会有起有落的数据结果。如果能够保持1-2个季度就业数据稳定改善的话,那的确需要担心可能的风险。

基于上述的实际情况,我们预计,符合美联储条件的概率并不太高。但美联储有向市场提前沟通的传统和需求,因此打一下预防针也可以一定程度降降温。

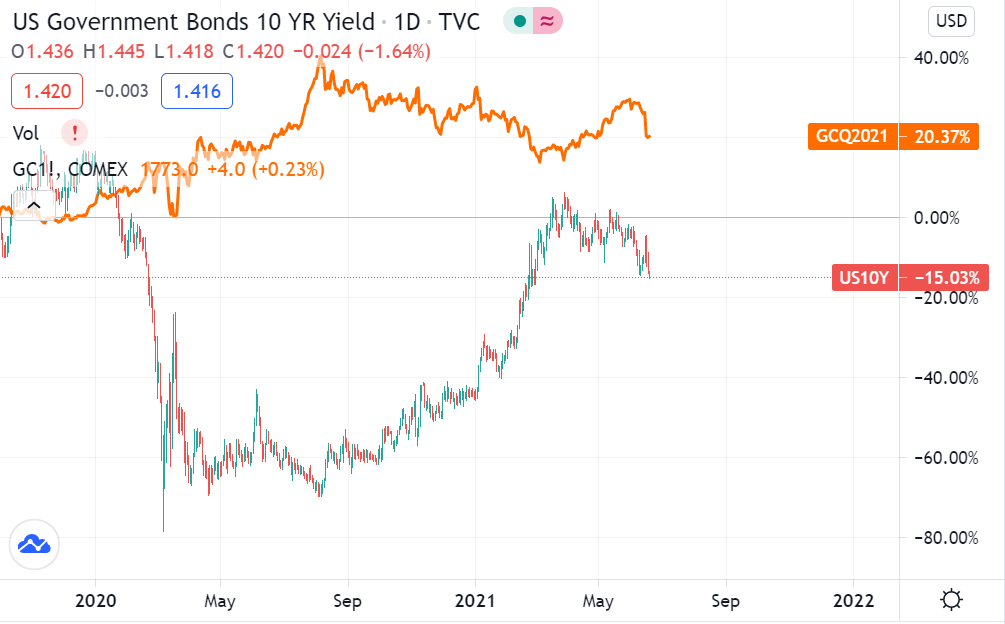

黄金的核心逻辑需要转变 独立性才有价值

对于黄金的趋势和方向,我们认为核心逻辑从货币政策转向G2关系是未来1-3年的主要方向。因此,无论美联储的选项究竟如何,黄金更多的应该只是短期性的应激反应,而不是继续受到货币政策的主导。

(黄金VS10年期美债收益率)

金融+避险的双属性有助于黄金在未来潜在的动荡中迎来第五浪的上涨,从而达成中长期2300+的目标水平。

1750是我们之前喊出并建议的定投投资水平,目标看向2300之上。虽然经历了过去数周的大幅回调,浮盈显著缩水,但是我们相信,长线投资不应该因为这些波澜而动摇。事实上,这次调整,可能会给予踏空者二次上车的机会。而白银如果也同步调整的话,也是不错的入场机会。

在市场趋势出现本身的变化之前,第四浪中的价格和时间修正都是属于正常走势,只有足够的耐心才能帮助我们迎来最终的收获。

同时,投机性的选项上,1700之下还是可以再观察雷达之中。相较于前两次的1700下方,这次的话止损可以更加确认,刷新年内新低,期货多头就应该果断止损。期权投资者的话,当前建议选择买方,而不太建议考虑卖出看跌期权,因为波动率正在增加,做卖方风险会加大。

害怕风险?人民币汇率因素考虑一下

如果风险偏好较低,或者美联储的确把你吓到了,不愿意做明确的单边交易,那么利用人民币对冲也是不错的选项。

过去一个月央媒多次给出人民币不会持续单边升值的预期,潜台词就是暗示6.40之下人民币“理应”调整贬值。

这种大环境之下,买入人民币计价的黄金/白银,卖出美元计价的黄金/白银显然也会是一种不错的选择。风险和收益都相对减少,但确定性更高。如果黄金因为美联储因素下跌,美元升值带来的人民币的下跌会意味着美金计价的黄金跌幅更少;如果美联储影响短暂,人民币当前位置无法继续升值的环境下,也可以保持不败的境地。

$黄金主连(GCmain)$ $白银主连(SImain)$ $CME人民币主连(UCHmain)$ $WTI原油主连(CLmain)$ $NQ100指数主连(NQmain)$

精彩评论