2021年6月21日~25日美股IPO数量:17家

别问为什么变成17家了,问就是行情太好。周二周三排队不变,依然是三家,周四周五密集上市,每天IPO数量赶上过去一周的了。

周四上市:

$Bright Health Group(BHG)$ 医疗保健平台

- 市值:约130亿

- 收入:截止2020年12月31日年度,11亿

- 利润:截止2020年12月31日年度,2.4亿

- 发行:发行价20~23美元,发行6000万股

- 承销商:J.P. Morgan/ Goldman Sachs/ Morgan Stanley/ Barclays

$Confluent, Inc.(CFLT)$ 数据基础架构处理平台

- 市值:约80亿

- 收入:截止2020年12月31日年度,2.3亿

- 利润:截止2020年12月31日年度,亏损2.3亿

- 发行:发行价29~33美元,发行2300万股

- 承销商:Morgan Stanley/ J.P. Morgan/ Goldman Sachs/ BofA Securities/ Citigroup

$Doximity, Inc.(DOCS)$ 超级加强版丁香园

- 市值:约38亿

- 收入:截止2021年3月31日年度,2亿

- 利润:截止2021年3月31日年度,5021万

- 发行:发行价20~23美元,发行2330万股

- 承销商:Morgan Stanley/ Goldman Sachs/ J.P. Morgan Securities

$Soulgate Inc.(SSR)$ 社交平台

- 市值:约17亿

- 收入:截止2020年12月31日年度,5亿人民币

- 利润:截止2020年12月31日年度,亏损4.9亿人民币

- 发行:发行价13~15美元,发行1320万股

- 承销商:Morgan Stanley/ Jefferies

Miromatrix Medical Inc.(MIRO) 生物工程器官开发

- 市值:约1亿

- 收入:截止2020年12月31日年度,4.6万

- 利润:截止2020年12月31日年度,亏损1030万

- 发行:发行价7~9美元,发行400万股

- 承销商:Craig-Hallum Capital Group

$Monte Rosa Therapeutics(GLUE)$ 生物制药

- 市值:约7亿

- 收入:截止2020年12月31日年度,0

- 利润:截止2020年12月31日年度,亏损3587万

- 发行:发行价17~19美元,发行980万股

- 承销商:J.P. Morgan/ Cowen/ Piper Sandler/ Guggenheim Securities

—————正文——————

6月24日 周四Thursday

$Bright Health Group(BHG)$

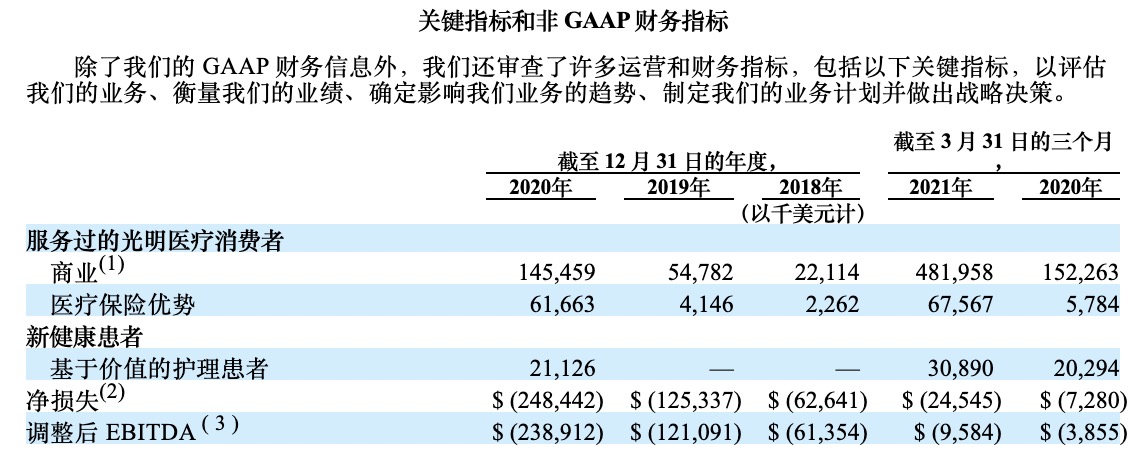

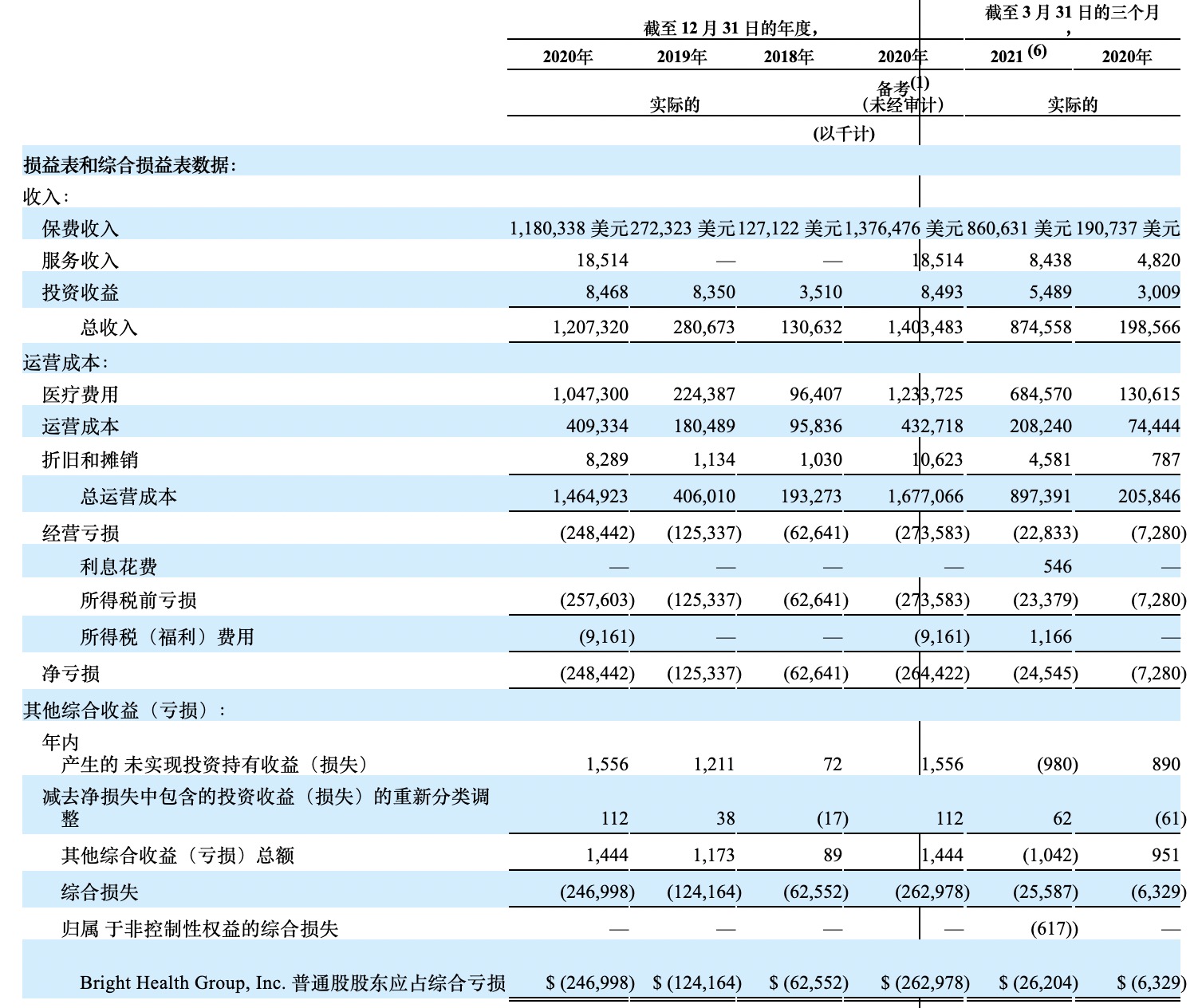

Bright Health Group 成立于 2015 年,旨在改变医疗保健,目标是建立未来的全国性综合医疗保健系统。

Bright HealthCare 目前通过其各种产品为大约 623,000 名消费者提供医疗保健福利,为 14 个州和 99 个市场的多个产品线的消费者提供服务。

公司的主要收入来自保费,包括消费者自掏腰包的保费和政府补贴联邦医疗保险等等

- 市值:约130亿

- 收入:截止2020年12月31日年度,11亿

- 利润:截止2020年12月31日年度,2.4亿

- 发行:发行价20~23美元,发行6000万股

- 承销商:J.P. Morgan/ Goldman Sachs/ Morgan Stanley/ Barclays

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?company=bright+health&match=&filenum=&State=&Country=&SIC=&myowner=exclude&action=getcompany

一句话总结 :

几乎每周都能看见医疗保险类平台上市,大家可以看看走势,虽然我把名字起的花样百出![[捂脸]](https://c1.itigergrowtha.com/community/assets/media/emoji_017_wulian.31496be5.png) ,但本质基本上都是医疗保险,除了PRVA和AGTI,因为算是医疗系统里的所有也顺带列入了。

,但本质基本上都是医疗保险,除了PRVA和AGTI,因为算是医疗系统里的所有也顺带列入了。

- $Privia Health Group, Inc.(PRVA)$ 医生资源提供平台

- $Aveanna Healthcare Holdings Inc.(AVAH)$ 高级护理平台

- $Agiliti, Inc.(AGTI)$ 医疗设备管理

- $agilon health, inc.(AGL)$ 医保平台

- $Alignment Healthcare, Inc.(ALHC)$ 老年人医保平台

- $Oscar Health, Inc.(OSCR)$ 健康保险公司

- $InnovAge Holding Corp.(INNV)$ 医疗服务平台

$Confluent, Inc.(CFLT)$

分布式数据流处理平台。

愁死我了,该怎么解释这家公司是干什么的呢?根据自己的理解姑且班门弄斧一下,如果用错了名词。。。请狠狠指出来!![[笑哭]](https://c1.itigergrowtha.com/community/assets/media/emoji_009_xiaoku.4565691c.png)

Confluent是开源数据基础架构Apache Kafka的商业化公司。Confluent的CEO同时也是Apache Kafka的开发者,这位CEO最早在Linkedin工作时,为每天处理1.4万亿条内部消息烦恼不已,时值2012年,数据存储完全不是问题,问题在于海量数据即时调用和即时反馈。

这是什么样的使用场景呢?举一个物联网的例子:

比如物联网设备能够生成多个数据点的各种传感器,这些数据点以高频率采集。一个简单的恒温器每分钟可以产生几字节的数据,而一辆连接的汽车或风力涡轮机在几秒钟内就可以产生千兆字节的数据。这些海量数据集被摄取到数据处理管道中,用于存储、转换、处理、查询和分析。

每个数据集由多个表示特定度量的数据点组成。例如,连接的暖风、通风和空调系统将报告环境温度、所需温度、湿度、空气质量、鼓风机转速、负荷和能耗指标。

不管数据点采用什么路径,这些数据都需要被摄取到系统中。Apache Kafka就充当处理大量数据集的高性能数据摄取层。

以上内容来自:「物联网架构」Apache-Kafka:物联网数据平台的基石

当然,这是Apache Kafka被发明出来之后的解决方案了,回到2012年,CEO同学在和伙伴进行深度调研后发现市场上并没有这样的技术解决方案,于是他和Jun Rao、Neha Narkhede(后来成为 Confluent 的三位联合创始人)组成的小团队构建了一个名为 Kafka 的内部系统的初始版本。

然后将其作为开源产品,让硅谷科技界试用——没有什么是比开源更好的营销方式了。

在确定除硅谷以外的科技界也很需要这一基础设施后,CEO成立了 Confluent,也就是将Apache-Kafka商业化的公司。 )

)

Confluent公司收入主要来自订阅,少部分来自服务。订阅收入包括基于期限的许可收入,包括 PCS( Confluent Platform)和 SaaS 产品(Confluent Cloud)。收入成本主要包括人员相关成本,包括与客户支持和维护相关的员工的工资、奖金和福利以及基于股票的薪酬、第三方云基础设施成本、内部使用软件的摊销和分配的间接费。

然后综合算下来毛利高达68%。

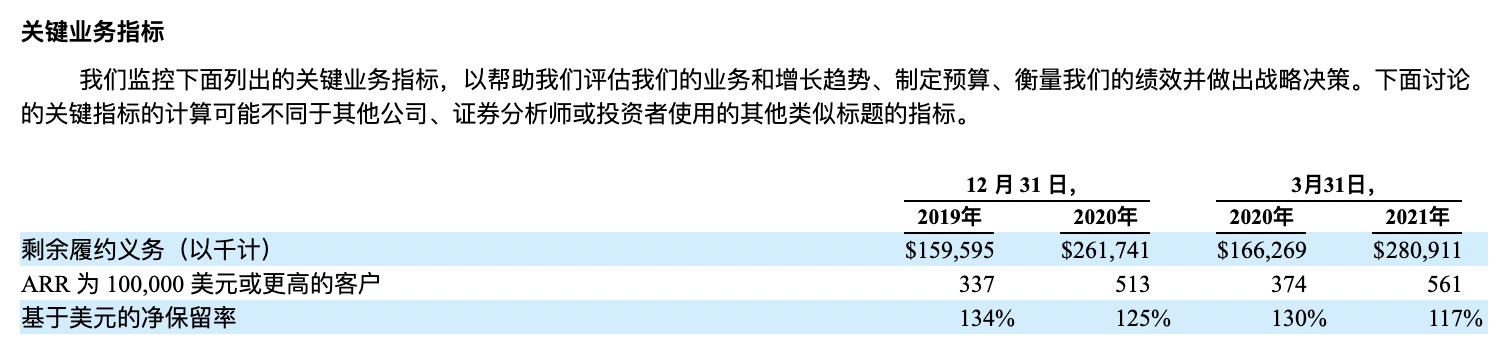

关键业务指标:

没有列在表中的数据是,截至 2021 年 3 月 31 日, 60 家客户的 ARR 为 100 万美元或以上,而截至 2020 年 3 月 31 日,此类客户为 33 家,同比增长 82%。

- 市值:约80亿

- 收入:截止2020年12月31日年度,2.3亿

- 利润:截止2020年12月31日年度,亏损2.3亿

- 发行:发行价29~33美元,发行2300万股

- 承销商:Morgan Stanley/ J.P. Morgan/ Goldman Sachs/ BofA Securities/ Citigroup

招股书地址:https://www.sec.gov/edgar/browse/?CIK=1699838&owner=exclude

一句话总结 :

我觉得以数据积累速度,再过两年,关键业务指标的ARR衡量尺度可能就要变成百万了。无论从哪个角度看,业务数据增长,confluent都属于价值上乘的牛股。另外以kafka的知名度,肯定有人提前关注了,果然,这两位兄弟一看就是程序员。

所以能被目光犀利的码农兄弟看上的工作刚需股,没有理由不大涨吧?(谨防一步到位式的估值爆炸涨幅)

$Doximity, Inc.(DOCS)$

美国医疗专业人士专业的数字平台,以美国医师会员数量衡量,截至 2021 年 3 月 31 日,拥有超过 180 万医疗专业会员。会员包括所有 50 个州和每个州超过 80% 的医师。

公司使命是帮助每位医生提高工作效率并为患者提供更好的护理。公司以医生为先,让技术为医生服务。该指导原则使 Doximity 成为医生必不可少且值得信赖的专业平台。

截至 2021 年 3 月 31 日, Doximity 应用程序在 Apple App Store 中获得了 4.8/5 星评级,超过 100,000 条评论。

公司基于云的平台为会员提供专为医疗专业人士打造的工具,使他们能够与同事协作、安全地协调患者护理、进行虚拟患者就诊、了解最新的医学新闻和研究以及管理他们的职业。Doximity 会员资格对医生免费。公司收入主要来自制药商和医疗保健系统。

平台的医生社区让数十万其他医疗专业人士之间建立了联系。经过验证的成员资料将传统简历数字化,突出临床专业知识,并反映使医疗专业人员与众不同的独特培训、认证、研究和就业从属关系。成员可以搜索并联系同事和专家,这使他们能够更好地协调患者护理并简化转诊流程。此外,他们可以发现自己的临床技能所特有的职业机会。

懂了,是超级加强版丁香园

Doximity的营收来源主要是医疗保健组织,尤其是制药商、卫生系统和医疗招聘公司,这些组织购买公司的销解决方案、招聘解决方案和远程医疗解决方案的订阅。2021 财年,公司拥有 600 多个订阅客户,其中 10万订阅门槛用户有200 位,占财年收入的约 88%。在这 200 位客户中,有 29 位贡献了至少100万美元的订阅收入。净收入保留率为153%。

财务

- 市值:约38亿

- 收入:截止2021年3月31日年度,2亿

- 利润:截止2021年3月31日年度,5021万

- 发行:发行价20~23美元,发行2330万股

- 承销商:Morgan Stanley/ Goldman Sachs/ J.P. Morgan Securities

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001516513&owner=include&count=40

一句话总结 :阻止我购买的理由可能只有开盘涨太多了。

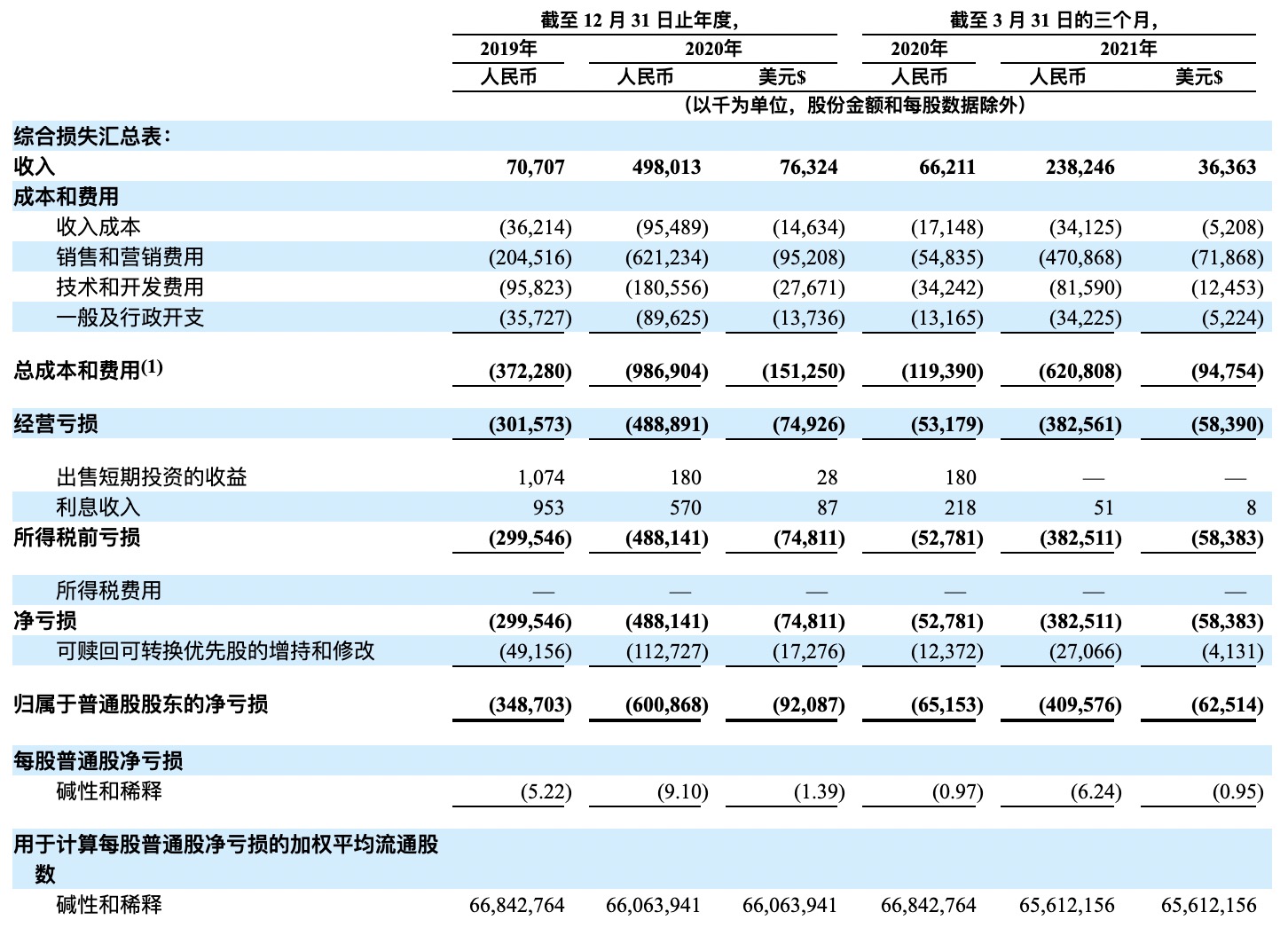

社交平台,月活三千多万,月均付费用户150多万,人均付费不到50块,更具体信息很多其他大v写了,这公司我看着就气:

财务

- 市值:约17亿

- 收入:截止2020年12月31日年度,5亿人民币

- 利润:截止2020年12月31日年度,亏损4.9亿人民币

- 发行:发行价13~15美元,发行1320万股

- 承销商:Morgan Stanley/ Jefferies

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001832879&owner=include&count=40

一句话总结 :谁爱买谁买,涨上天我都不碰

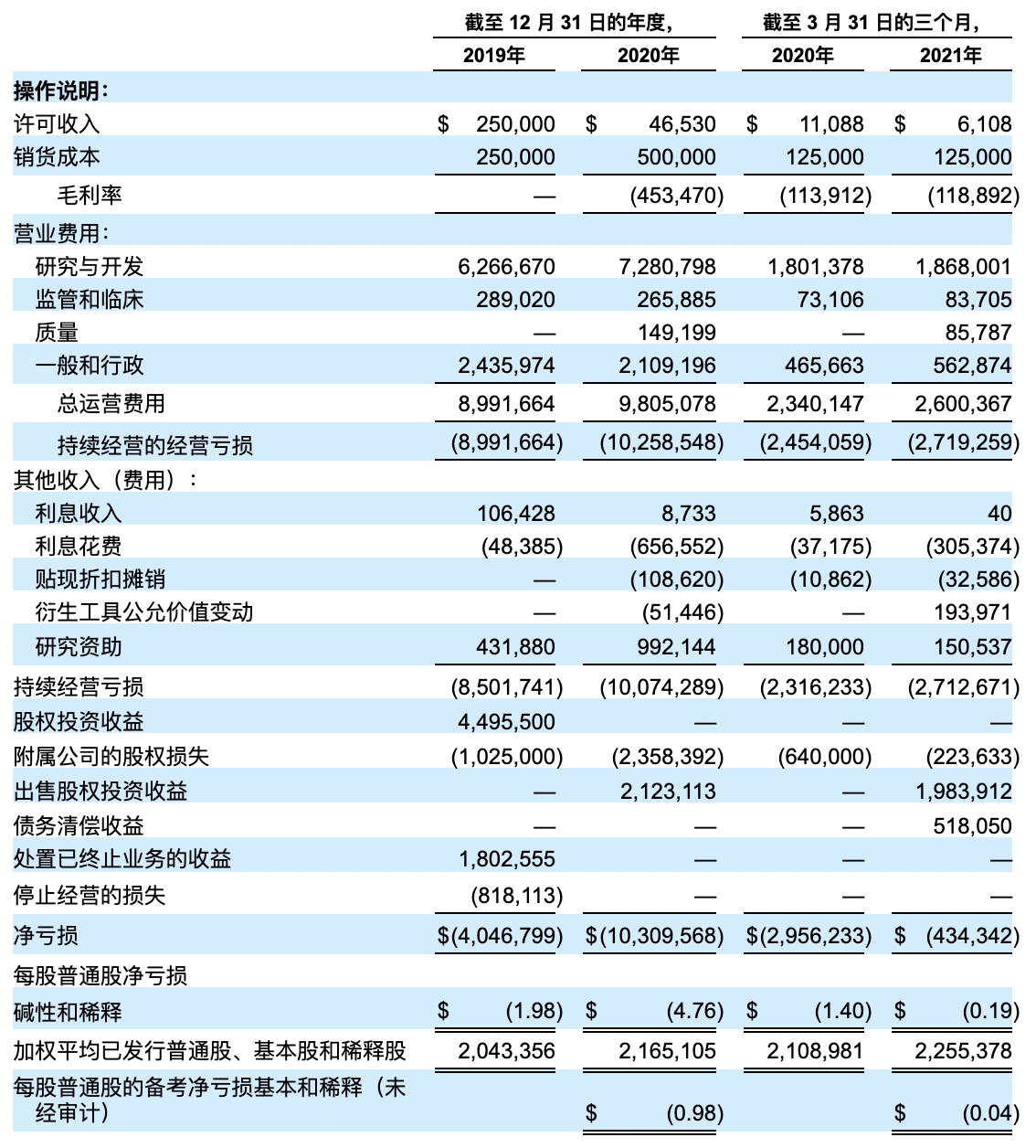

Miromatrix Medical Inc.

是一家生命科学公司,开创了生物工程完全可移植人体器官的新技术,以帮助挽救和改善患者的生命。

器官疾病是一个重大的公共卫生问题。根据美国移植基金会的数据,美国估计有 114,000 人在等待挽救生命的**手术,平均每天有 20 人因缺乏可用器官而死亡。公司已经为生物工程器官开发了一个专有的灌注技术平台,相信该平台将有效地扩展以解决可用人体器官的短缺问题。

公司最初的开发重点是人类肝脏和肾脏,并且已经在临床前研究中证明了利用功能性血管系统和重要器官功能对这些器官进行生物工程化的能力。此外,技术平台将能够开发其他器官,包括肺、胰腺和心脏。公司与 Mayo Clinic、Mount Sinai 和 Texas Heart Institute 有合作,战略投资者包括 DaVita、Baxter 和 CareDx

财务

- 市值:约1亿

- 收入:截止2020年12月31日年度,4.6万

- 利润:截止2020年12月31日年度,亏损1030万

- 发行:发行价7~9美元,发行400万股

- 承销商:Craig-Hallum Capital Group

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001527096&owner=include&count=40

一句话总结 :业务看起来有点不太靠谱

$Monte Rosa Therapeutics(GLUE)$

是一家生物制药公司,开发一系列新型小分子精准药物,利用人体的自然机制选择性降解治疗相关的蛋白质。

公司开发了一种名为 QuEEN 的专有蛋白质降解平台,能够快速识别蛋白质靶标和分子胶降解剂 (MGD),这些候选产品旨在以高度选择性的方式消除治疗相关的蛋白质。小分子 MGD 可能比现有的治疗方式(包括其他蛋白质降解方法)具有显着优势,因为它能使靶向被认为无法成药或药物不足的蛋白质。

公司专注于向在肿瘤学和非肿瘤学临床适应症的充分表征的生物途径中被认为不可成药或药物不足的靶点提供治疗,包括免疫学、炎症、神经和遗传疾病。主要项目是一系列选择性和口服生物可利用的 GSPT1 导向 MGD 分子,计划在Myc 驱动的分子定义子集中评估其中一个癌症。预计将在 2021 年下半年选择开发候选药物,并在 2022 年上半年向美国食品药品监督管理局 (FDA) 提交研究性新药申请 (IND)。目前管道中有许多发现计划,并打算在 2021 年提名至少两个进行潜在优化。

财务

- 市值:约7亿

- 收入:截止2020年12月31日年度,0

- 利润:截止2020年12月31日年度,亏损3587万

- 发行:发行价17~19美元,发行980万股

- 承销商:J.P. Morgan/ Cowen/ Piper Sandler/ Guggenheim Securities

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?company=monte+ros&match=&filenum=&State=&Country=&SIC=&myowner=exclude&action=getcompany

一句话总结 :随便看看

精彩评论

上市当日pk,超级丁香园赢了$Doximity, Inc.(DOCS)$![[呆住]](https://c1.itigergrowtha.com/community/assets/media/emoji_004_daizhu.a66c6320.png)

$Confluent, Inc.(CFLT)$ 是因为业务难懂难以出圈所以热度不够吗![[呆住]](https://c1.itigergrowtha.com/community/assets/media/emoji_004_daizhu.a66c6320.png)