IPO:SOUL即将上市 深度解析SOUL的未来风险与机会

说到$Soulgate Inc.(SSR)$ ,不得不先聊聊其创始人张璐的故事,这也是目前为止第一家我提到其创始人故事的,在投资市场中,投资人会说投资一家公司就是投资其创始人,对于许多上市公司来说可能并不适用,但是对于soul来说,还真就是这么回事。

因为soul的创始人张璐之前是没有互联网从业经验的,而soul的诞生,也是起源于她对“孤独”的定义,而截止IPO张璐手握的59.1%投票权也更好诠释这一点了,soul仍然是她的孩子,这个孩子也依然完全听她的话,至于最后成长成什么样子,张璐说了算。那咱们就直入主题吧:

Soul 股票代码:SSR(Super Soul Real)

申购价格:$13-15

市场价值:$15.71亿-18.12亿美金

估值:★★★(估值合理)

潜力:★★★(存在潜力)

机会:★★★★★(机会巨大)

风险:★★★★★(风险巨大)

前言

张璐原本是一家管理咨询公司中国区的合伙人,合伙人这个级别已经是非常的高了,完全没有必要跳出来单干,正常情况下年入个几百万都没有太多问题,生活可算是富足,衣食无忧,年纪也是正当年,30来岁的大好时光想要做点什么事也完全可以变成幕后投资人。

也正是这种富足的生活,想法可能也会变得尤其的多,对张璐也是,尤其是地位越高,有些话则无法在跟身边的人讲,“当时我有一些想表达的东西,在微信上不可以发,然后我就发到QQ空间,设置了仅被自己可见。”张璐回忆中的这种经历,很多人也曾有过,而她意识到,市场上好像没有一个可以让自己自在表达的产品。”

而也就是这种孤独感,让她意识到市场上有这种空缺,这也就是Soul的由来,而Soul是Soul gate灵魂之门的前四个字母,深夜之中,灵魂的交互。Soul要做的,主要是两方面事情。

其一,是让用户真实自在地表达。

其二,是让他们产生深度的沟通。这两件事的最终目标,是降低人们的孤独感。对Soul来说,这是他们要解决的核心问题。

起初这个项目是交给外包的,但是经过数次修改,总是达不到要求,不是发送消息异常,就是各种问题,最后张璐决定辞职单干。与许多社交创业者不同的是,张璐可以说是完全从零开始进入这个行业,之前并没有互联网工作的经验。产品磕磕绊绊一年多才正式上线,而这期间核心团队只有她一人,其他人都是来来又走走。

曾经的社交软件被微信、QQ、探探、陌陌霸占了市场,几乎创意已经枯竭,Soul从无到今,并在2019年下载量排名第4、收入排名第5,着实是非常的不容易啊,这个数据我们要记好,这也是评估Soul估值的重要依据之一。

采访记录

我摘了一些记录,供大家感受下

记者:“降低孤独感”这个目标是从创立初始就存在的吗?

张璐:是的,一直没有改变,孤独感就是我们核心要解决的问题。

记者:哪种功能用户使用的最多?

张璐:还是文字聊天和发布内容。自从我们上线了语音匹配后,很多人会把我们划到语音社交,但实际上大概只有10%的用户会用到这个功能,语音匹配算是我们对即时匹配的一种补充。

记者:用户深度交流之后不会转移到微信上吗?

张璐:肯定会有一部分用户是愿意转移到微信上的,但是大部分用户其实是不愿意的。因为微信上是用户真实的生活,他不想暴露很多,如果不是为了获得某种现实关系,他其实没有必要转移到微信上。

记者:你之前的工作经历和社交产品有什么关联吗?

张璐:其实没什么关系,我并不是互联网出身的。但我是一个经常有创新想法的人,只是很多都没能付诸实践。只有想做Soul这么一个产品时,我是很快就去做了,所以我在想这可能就是我真正想去做的事吧。

记者:怎么说服投资人的呢?算是踩中了风口吗?

张璐:2016年底的时候,融资环境已经变冷了,而且社交并不是风口吧,我甚至那时候都不知道什么是风口。我后来也问自己,在我无法证明任何事情的时候,他们为什么要把钱给我,我其实也不知道。我的天使投资人都是个人,用他们的话说,就是相信我这个人。

记者:Soul是给哪一代人的产品?用户画像是怎样的?

张璐:当代的年轻人吧,其中95后渗透率已经超过40%。我们城市分布也是比较平均,一二三四五线城市,包括海外都有。

记者:Soul的竞争者是谁?

张璐:其实我们很少关注竞争对手,因为我觉得社交门槛其实很低,任何人都可以来做,但是产品的壁垒其实很高,用户心智是无法被copy的。我们也希望能够和更多大家所谓的竞争者达成合作,一起去满足年轻人的需求。

记者:我看到Soul经常会有一些类似开屏广告的内容,比如腾讯视频、知乎之类的。

张璐:这些都是资源置换的,因为我们有年轻人的流量,包括我们在综艺节目上的露出也都是资源置换来的。

硬币的第一个面

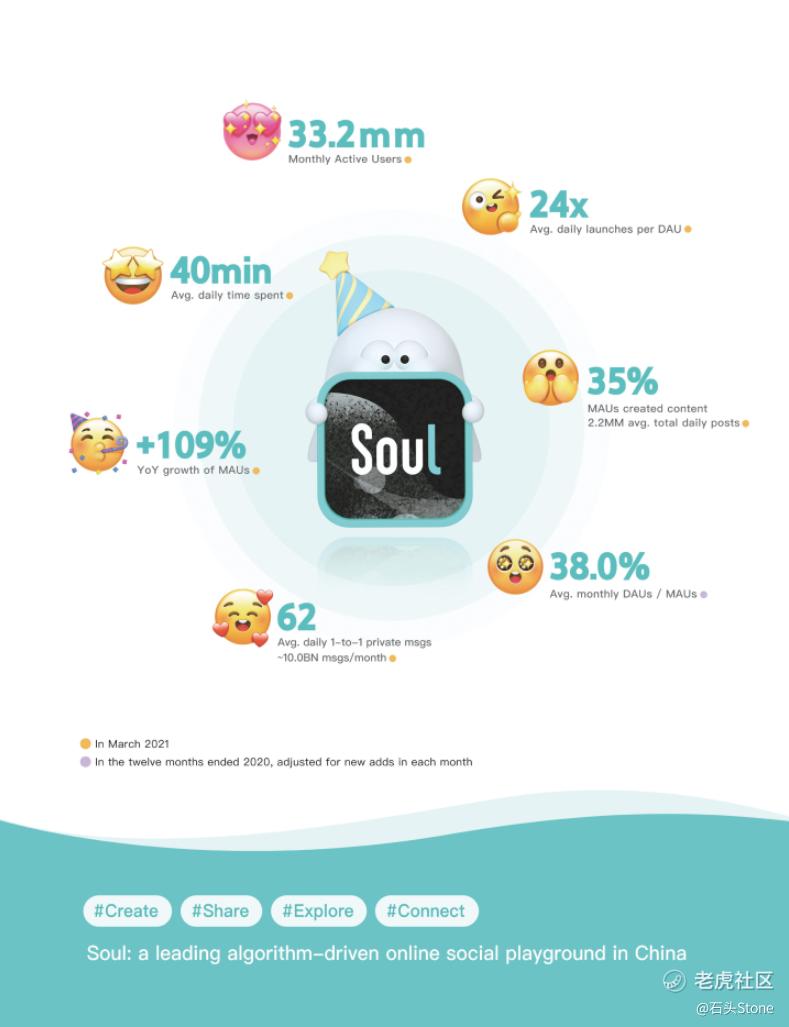

近两年Soul强劲的发展势头表明,这一差异化打法帮助Soul实现了从“小众”应用到社交“黑马”的逆袭。招股书显示,2020年7月至今,Soul每月MAU用户增长速度平均保持在105%以上,目前平台用户量已突破1亿。

截至2021年第一季度,Soul的MAU达到了3320万,日活跃用户910万,同比增幅分别为109%和94.4%。其中,每日活跃用户中有73.9%用户为90后。

招股书还披露了一些有趣的数据:2021年三月,Soul用户平均日消费时长约40分钟、单月产生100亿条一对一的消息,用户每天平均访问Soul的次数为24.2次;有56.4%的用户在当月至少有15天处于活动状态,这些用户平均每天保持4次对话,并且在同一个月内每天发送68.3条私人消息。

对陌生人社交平台来说,把握风险无疑是长远发展的前提,Soul当然也不例外。只是,它也要想办法引导用户产出更多的内容,吸引用户留存。此前,Soul上线了“SSR(Super Soul Real)”孵化计划,鼓励用户在ACG、潮流文化、音乐、Vlog、学习,以及摄影、绘画等精神角落类内容上持续产出优质帖子。被选中的SSR后续可能获得流量、现金等形式的奖励。

虽然用户活跃度较好,但横向对比,Soul和国内陌生人社交老大哥陌陌体量相差较大。2020年12月陌陌主APP的MAU为1.14亿,用户规模上远远领先于Soul。

目前陌陌的市值为30.51亿美金,是SOUL上市估值15.71亿美金 - 18.12亿美金的1.68-1.94倍,但是要知道陌陌上市的公司手里还有个探探,但是Soul手里只有一个soul。

2019年到2020年,Soul的营收分别为7070.7万人民币和4.98亿人民币;相比2019年,平台2020年的营收同比增长604.3%。2021年一季度营收为2.38亿元人民币,同比增长260%,该季度整体毛利率为86%。

截至2020年3月31日的三个月,Soul的收入增长了259.8%,从6620万元人民币(截至2021年3月31日)到2382万元人民币(合3640万美元)。这种增长主要是由于增值服务收入的增加,这是由月平均付费用户数量和每个付费用户月平均收入的增加所驱动的。

Soul的平均月付费用户增加了1142%,从70万增加到了150万。截至2021年3月31日,每付费用户平均月收入从截至2020年3月31日的30.6元人民币增长了58.7%,至48.6元人民币。

尽管如此高的百分比增长,亮丽的数据下,Soul依旧亏损,而且路并不好走。

亏损带来的财务危机:

Soul在2020年录得净亏损4.881亿元人民币(合7480万美元),而2019年的净亏损为2.995亿元人民币。截至2020年3月31日和2021年3月,Soul分别录得5,280万元人民币和3.825亿元人民币(合5840万美元)的净亏损。

尽管毛利率已经转正,不过Soul目前还处于亏损阶段。而成本支出的大头花在了营销推广上面。

以2020年第一季度为例,Soul的该项费用达4.7亿元人民币,占总费用和支出的76%,接近当季营收的2倍。公司称营销费用包括用于宣传平台品牌和服务的在线广告,通过在应用商店和流行软件上进行推广。

Soul在营销上加大投入被视为挽留及吸引用户,以期在上市时向投资者交出漂亮的增长数据。但持续的亏损却让Soul的资产负债率在今年一季度飙升至98.56%。

截至2021一季度末,Soul持有的现金及现金等价物价值为4.75亿元人民币,按该期3.82亿元人民币净亏损来看,账上资金也仅够公司再“烧”一个季度。

Soul靠什么来进行经营

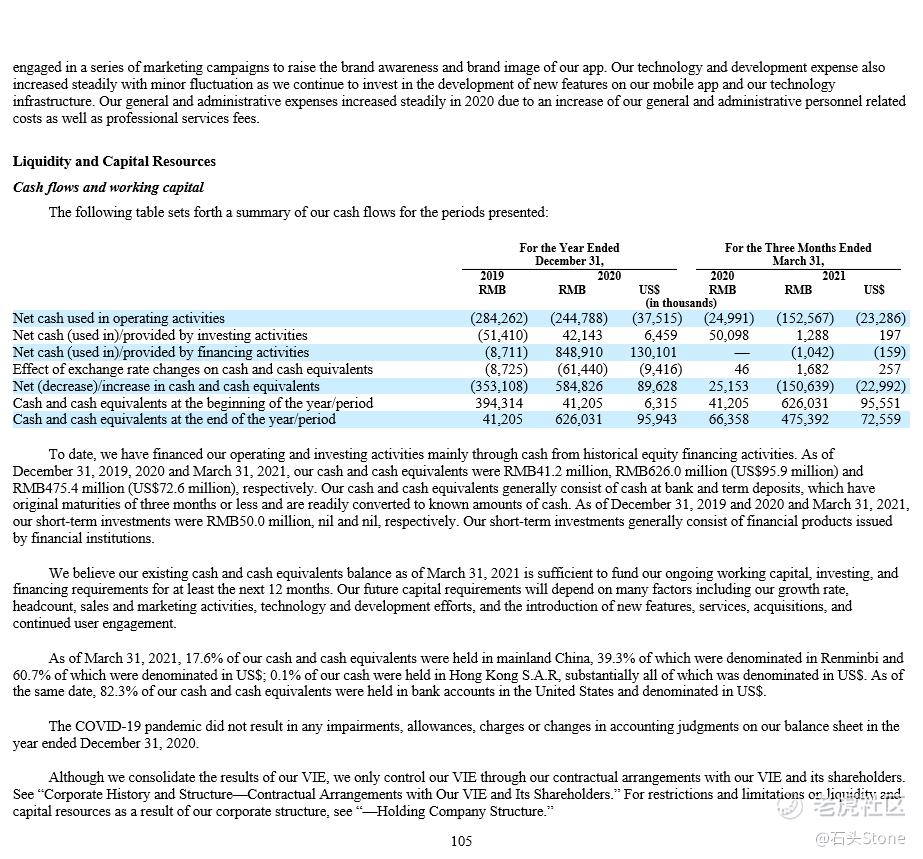

到目前为止,Soul主要是通过历史上的股权融资活动来为我们的经营和投资活动提供资金。截至2019年12月31日、2020年和2021年3月31日,现金和现金等价物分别为4120万元人民币、6.260万元人民币(9590万美元)和4.754亿元人民币(7260万美元)。

现金和现金等价物一般包括银行存款和定期存款。这些存款的原始期限为三个月或不到三个月,可以很容易地转换为已知的现金金额。截至2019年12月31日、2020年和2021年3月31日,短期投资分别为5000万元人民币、零和零(不要惊讶就是零、无、没有)短期投资一般由金融机构发行的金融产品组成。

Soul的未来在哪里?

随着中国数字经济转型力度加大,以及5G通信等移动技术的不断发展,截至2020年12月31日,中国移动互联网用户规模达到9.86亿。移动社交网络已成为中国移动互联网用户日常生活的重要组成部分,2020年的普及率为90.3%。基于相同的来源,中国有世界上最大的移动社交网络市场的用户数量在2020年与8.901亿用户,预计2024年增长到10.6亿用户,和中国移动社交网络市场的规模在2020年达到1162亿元,从2020年到2024年,预计将以18.9%的年复合增长率增长,2024年达到2322亿元。

Z世代是中国移动社交网络行业发展的关键驱动力,截至2020年,中国移动互联网用户总数为3.249亿,移动社交网络用户总数为3.241亿,普及率为99.8%。2020年,中国Z世代移动社交网络市场规模达到648亿元,预计到2024年,Z世代移动社交网络市场将以22.2%的复合年增长率增长至1444亿元,增速超过中国移动社交网络市场整体增速。预计Z一代在移动社交网络市场的营收比例将从2020年的55.8%增长到2024年的62.2%。

2020年,包括Facebook、Twitter、Snap、Pinterest在内的全球移动社交网络市场规模达到8288亿元人民币,预计到2024年,其复合年增长率将达到14.6%。2020年,全球移动社交网络市场的用户总数达到了34亿,预计到2024年,该市场将以5.0%的复合年增长率增长至41亿。

Soul 在招股书中强调,其优先级最高的战略仍然是用户增长。Soul 将持续通过满足用户不同场景需求,依靠良好的生态和智能算法,来不断改善用户体验,基于高打开频次、使用时长和活跃度,帮助用户探索更高质量的关系,同时实现具有可持续发展的变现。

未来 Soul 将不断完善并推出更多创新产品功能,打造更多的游戏化玩法,让用户在 Soul 上可以形成更深度的关系网络。而在对外合作上,Soul 也表示将根据业务需求展开战略合作、收购和投资的机会,补充技术和新兴工具,提高平台价值,增强变现能力。

硬币的第二个面:

2019年6月,Soul曾在国家网信办针对网络音频乱象启动专项整治行动中遭下架。网信办指出,一段时间以来,网络音频行业野蛮生长,行业乱象频出。一些网络音频平台为追求流量、吸引眼球,利用算法技术向用户推送违背社会公序良俗的音频内容;有的音频直播平台藏污纳垢,任由主播传播性暗示、“娇喘”等色情淫秽信息,甚至引诱用户跨平台从事违法违规交易。

同年7月份,国家网信办发布的《关于督促 40 款存在收集使用个人信息问题的App运营者尽快整改的通知》中,Soul应用再次上榜,被指存在违规收集个人信息的行为。

彼时Soul回应称,将配合有关部门深入自查自改,严格审核相关功能和内容,采取必要措施以完全符合所有相关法律法规要求。2019年9月,整改后的Soul重新上架,且加入了针对青少年的“少年模式”,规定注册用户年龄需满18岁。

随后不久,Soul又陷入恶意竞争疑云之中。据媒体报道,2019年7月,Soul的前员工“李某”和“范某”,“钓鱼式”收集Uki的有害违规言论,并恶意设局举报Uki,这一举动导致Uki被下架处理三个月,公司增长近乎停滞、业务受到严重危害。

2021年4月,Soul被曝出发生多起“杀猪盘”诈骗事件。据了解,江苏常州一位女士在Soul上认识了一位网友,经过多次接触后,该网友告诉当事女士称可以帮助她“发财”,结果被骗61万元。

无独有偶,家住成都的冯女士,用Soul三个月,被骗15万。原因是对方向其推荐了一款投资软件,凭着交往中建立的信任和赚钱的渴望,冯女士前后投入15万元,结果无法提现,对方也联系不上。

另据公开报道,仅去年12月份,云南省昆明市就发生了因在Soul平台上结识陌生人被骗的案件11起,最高被骗金额34万元。

……

更多的案例就不在列举,Soul上的杀猪盘大戏数不胜数,剧情也不比都市狗血剧差太多,简直堪称都市编剧的灵感源泉!

股权结构:

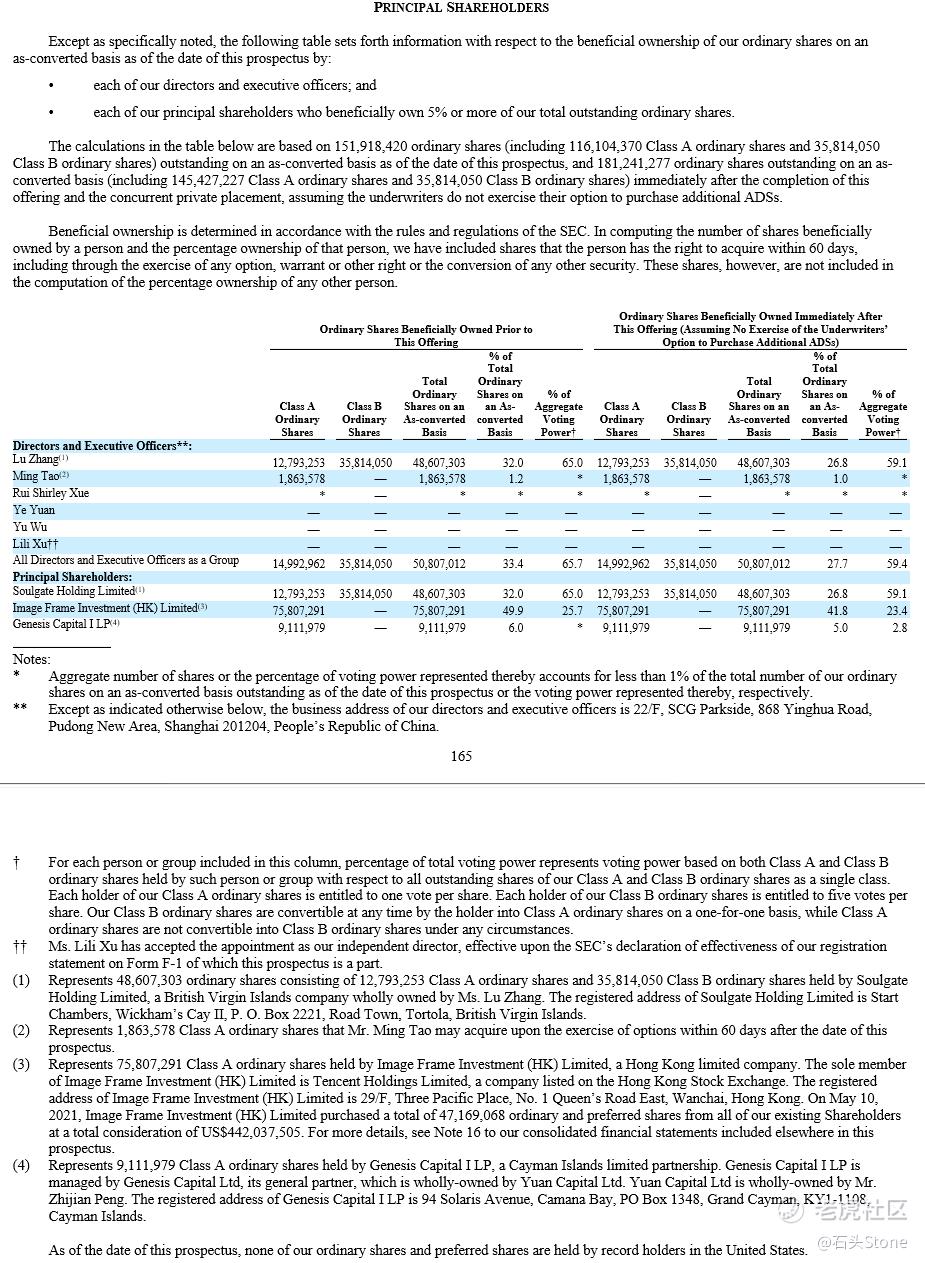

对于Soul的股权结构,也非常重要其中值得注意的是,创始人张璐拥有26.8%的股权,投票权为59.1%,而其中的Image Frame Investment(HK) Limited 实际上就是咱们大名鼎鼎的腾讯下的投资公司,其中股权占41.8%,投票权为23.4%,这就是最大的股东依旧相信创始人张璐可以将Soul发挥的更好,至少从招股书上来看,腾讯并没有干预公司的发展,这也就是为什么对于Soul这家公司来说,买入他的股份,实际上就是对张璐这个人的支持,因为至今为止,张璐仍然是最具有发言权的人,所以如果是想做价值投资,或者长期看好的投友们,不如去深刻的了解下张璐,然后再做决定。

总结

Soul是那种典型的风险和机遇共存的公司,所以它具备高风险,以及高机会。尤其是从19年后的2个财年,就没有投资入账,这一点不得不留心,是机构们都不看好,还是Soul不需要钱,亦或者Soul没有找到新的投资?这里我打了一个大大的问号?

对于申购价格,如果为$13美金,估值属于合理区间之内,没有要的太多,但是也不少,我相信这跟他目前账目上的资产有相当大的关系。如果申购价格在$15每ADR,则Soul的估值会偏高,破发的几率非常大,预估值Soul目前市值应该在12亿美金至16亿美金之间,显然15.71亿美金至18.12亿美金的上市价值,有部分吻合,又有部分高出。

所以在思考其潜力和机会的时候,我犹豫再三,翻阅了许多文献和网民的帖子,对于目前的Soul来说,机会是巨大的,这也意味着如果你是投机客的话,这个公司可以成为标的,而且适合做投机买卖,但是对于未来的潜力,Soul可以有很多,也可以让它失去很多,这完全要取决于公司未来的发展,在招股书和官方文件上,Soul并没有给出一个我认为非常好的前景,于是才有了这个分数:

估值:★★✩(估值合理,稍微偏高)

潜力:★★★(存在潜力)

机会:★★★★★(机会巨大)

风险:★★★★★(风险巨大)

通过对标公司探探、以及对Soul的理解,未来公司存在较大的不确定性,上市的首要意图则是账目现金流并不充裕,需要上市补血,鉴于总体市值并不是很大,上市后冲涨高开几率也存在。所以如果不想把股票做成风险投资的投友或者股友,考虑不要申购,如果想要富贵险中求,那……你定吧……

参考文献:

- Soul招股书,Registration No. 333-255974

- 对话Soul App创始人:微信之外,机遇何在

- Soul创始人张璐:变现不错,但赚钱还不是优先级

- Soul上市,有趣的灵魂价值几何?

- 如何评价社交手机应用(App)「Soul」?

- 在soul app 上聊出soulmate 有多难?

- 关于Soul App的使用感受

- 在soul上,你到底在做什么?

- 我的soul使用体验

- soul、探探、陌陌:到底什么社交软件最能认识陌生人?

- 从陌陌到探探到豆瓣到知乎到贴吧到微博到soul

- 你有玩soul被骗的经历吗?

- 丑闻不断,用户出逃,soul的"灵魂"社交不香了

- 我在Soul上遭遇杀猪盘

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

就在两天前,soul竞争对手Uki也发布声明,称已经掌握了关键证据,soul创始人、董事长兼CEO张璐涉嫌参与了对其不正当竞争。Uki已起诉张璐为法人的soul公司,并请求判罚2678万元,该案将于本月29日开庭。

——————正如评估,风险巨大!

SOUL即将上市,深度解析SOUL的未来风险与机