从香港太平山顶俯瞰维港,可以清晰看到港交所总部所在的交易广场大楼。图片来源:视觉中国

作者 | 温世君 编辑 | 王伟凯

出品 | 棱镜·腾讯小满工作室

2024年过半,港股已经走过了一轮起伏的行情。恒生指数曾在1月22日下探到14794.16点,但很快进入上扬修复通道,在5月20日上冲到今年的高点19706.12点,较低点涨幅33%。

市场的底层逻辑是,一次次的或许理性或许冲动的交易构成了价格,价格的起伏又形成了情绪,情绪又反向驱动着一次次交易。

只不过,无论牛市还是熊市,总有人失意而去。但市场也总有机会。

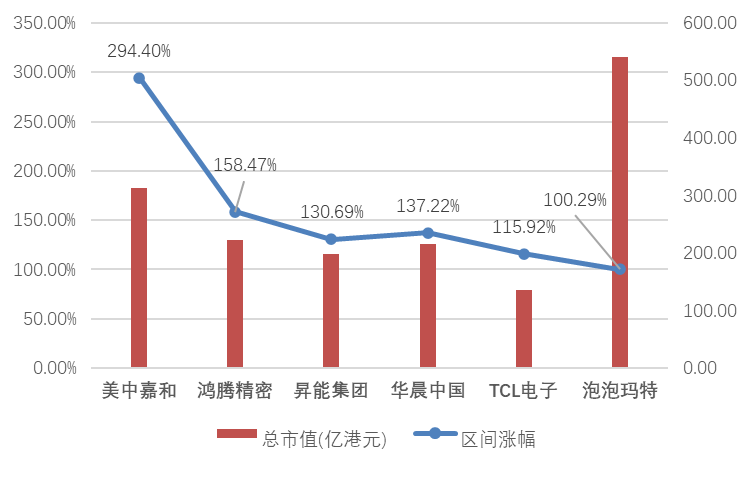

梳理2024年的港股市场,年初至7月22日收盘,涨幅超过100%的翻倍股就有70只。即便剔除百亿市值以下的中小盘个股,依然有六只百亿以上市值股票股价翻倍。其中有三只都是“20后”新股和次新股:美中嘉和、升能集团、泡泡玛特。

2024年以来,港股涨幅超100%的百亿股共有六只,美中嘉和、鸿腾精密、升能集团、华晨中国、TCL电子、泡泡玛特。其中美中嘉和涨幅最高,泡泡玛特为翻倍股中市值最大。图片来源:作者绘制,数据截至7月22日收盘,提取自Wind。

港股炒新情绪火热,但美中嘉和是资本老玩家

美中嘉和(2453.HK)是2024年1月9日刚刚上市的新股。虽然经历了上市破发,但乘着医药健康概念,叠加近期港股市场“炒新股”热潮的东风,一跃成为百亿市值中涨幅最高的一只个股以上,年初至今市值大涨294.4%。

美中嘉和的核心赛道是运营民营肿瘤医院。2023年报显示,旗下六家线下自营肿瘤医院,合并营收3.2亿元,贡献了公司59.4%的收入。剩余四成多的收入则来自医用设备、软件及相关服务。

就像巴菲特所言:“有人今天坐在树荫下,因为他很久以前种了一棵树。”美中嘉和不是资本市场的新人。

其母公司泰和诚医疗(CCM.N)2009年在美国纽交所上市,成为中国第一家在境外上市的医疗服务类企业。泰和诚与美中嘉和共同的灵魂人物杨建宇,金融背景出身,曾在1990-2000年代初就职于中国农业银行和湘财证券。

2016年1月,美中嘉和也曾在新三板挂牌上市(835660.NQ)。此时距离其旗下首家民营肿瘤医院——大同美中嘉和肿瘤医院有限责任公司注册成立,不过一年多。

新三板挂牌后,一些财务投资者也带着资金入场了:包括中信证券旗下的金石灏汭、东方证券等。也是在这段时间,美中嘉和开始在上海、广州等地开设和收购医院和诊所。新三板也逐渐装不下美中嘉和的企图心。

2018年2月22日,美中嘉和主动在新三板摘牌。美中嘉和招股书显示,摘牌决议是“公司股东一致通过”,而香港上市“符合本集团及股东的整体利益”。

主动摘牌新三板之后的2018年3月,美中嘉和启动了A轮“首次公开发售前投资”。节奏非常紧凑。2020年2月,2021年4月, B、C轮融资如期而至。随后的2022年5月,2023年1月,美中嘉和先后两次向港交所递表未果。

2023年2月12日,美中嘉和在境外上市备案新规施行前,获得中国证监会核准其发行境外上市外资股的批复(业内称“大路条”,有效期1年)。

2023年6月,美中嘉和又迎来了石药集团恩必普药业有限公司3亿元的人民币D轮融资,代价是4.17%的股份(以此计算估值约72亿元人民币)。

D轮融资之后三个月,2023年9月,美中嘉和第三次向港交所申请IPO。2024年1月,美中嘉和在港交所IPO挂牌,成为最后一批在大路条有效期内完成港股上市的企业之一。

虽然IPO前融资火热,IPO后股价大涨,但依然处在扩张期的美中嘉和目前尚未盈利。财务数据显示,其2023年归母净利润为亏损4.06亿元人民币。

即便较2021年、2022年8.55、6.35亿元的亏损已经收窄,但其目前的股价,依然需要破解债务、盈利的长期发展难题,或至少有可见的盈利能力进行支撑。至少在目前,其股价如此幅度的上涨,并不是靠业绩基本面的支撑。

美中嘉和历经多轮融资,股东中“埋伏”了不少财务投资者,不乏中信、中金、诺亚歌斐(其创始人同样有湘财证券背景)等资本大“玩家”。

根据港交所规则,IPO前的投资者的禁售锁定期为最短六个月,控股股东的禁售锁定期为六个月到一年——这个时间节点在7月8日开始逐步到期,他们手中的股份也开始解禁。截至7月22日收盘,美中嘉和313亿港元的总市值中,流通市值107.7亿港元。

随着一众财务投资者手中股份的逐次解禁,他们希望退出获利,逢高卖出、落袋为安是正常操作。甚至控股股东方希望售出股份变现,也是市场行为。

但新股的解禁“大考”,很可能会较大幅扰动股票价格,特别是这只股票估值较高、股价处在高位的时候。

站在这个角度,还有一个值得注意的问题。其相对有限的流通市值,每天成交量和换手率也不高。以7月22日的交易情况看,300多亿市值的美中嘉和成交额659.7万元,换手率仅0.06%。这容易产生一些中小盘股的通病——用不多的资金就能影响股价,进而撬动市值,造成一定程度的股价“失真”。

升能集团被炒成“十倍股”,泡泡玛特股东需45年才能靠公司利润回本

年初至今涨幅130.69%的升能集团(2459.HK)是次新股,2023年1月IPO。

虽然其上涨也是当下港股的“炒新”浪潮的一部分,但升能集团行情是今年4月才启动的。2023财年,升能集团扣非归母净利润亏损了1.17亿元人民币,同比大跌299.34%。

4月9日,升能集团股价一度下探到1.97港元低点,总市值只剩21亿港元多。但到了7月22日收盘,升能集团股价已经报收21.35港元,相较4月9日的低点,已经是名副其实的“十倍股”。

这样的“过山车”行情绝非单纯的基本面或者情绪驱动。一方面,升能集团总市值下跌到21亿港元低点,如其他中小盘股一样,撬动股价所需的资金已经不多。

另一方面,升能集团核心业务超高功率石墨电极行业景气度上升,叠加可能会被纳入恒生综合指数的消息,都让这只次新股成为一个优秀的“炒股”标的。

股价触底后的强力反弹正是最好的证明。特别是对于一个自由的市场而言,任何的“失真”,任何的信息差,都是机会的同义词。但风险也如影随形。

2020年12月在港股IPO的泡泡玛特(9992.HK)也不是港交所的老面孔。截至到7月22日收盘,泡泡玛特今年涨幅已经达到100.29%。

虽然泡泡玛特是今年六只百亿级翻倍股中涨幅最少的,但市值却是最高的——超过539.86亿港元。同一天,万科企业(2202.HK)市值不过538亿港元。同样是泛二次元赛道的哔哩哔哩(9626.HK)市值还要少出一截,不到504亿港元。

按照2023财年11.94亿港元的利润,以7月22日市值计算,泡泡玛特的PE(市盈率)已超45倍。这意味着,假设一位买家按照这个市值买下整个泡泡玛特家公司,如果盈利一直维持在2023年水平,那这位买家需要45年才能靠公司的利润收回投资。

45倍是一个相当高的估值倍数,目前代表着港股核心资产的恒生指数成分股,市盈率不足9倍。港股的重要的科技股标的,如阿里巴巴(9988.HK)同期PE不过17倍,网易(9999.HK)是14倍,而百度(9888.HK)更收缩到了11倍。当下颇为活跃,在市场屡屡掀起波澜的比亚迪股份(1211.HK)、小米集团(1810.HK)也才21-22倍区间。

在500亿港元市值这个量级上,估值更加需要业绩的支撑,投资者也是用真金白银买出这个估值。况且,泡泡玛特作为大众潮玩赛道上资本玩家的代表,也确实更受市场关注。

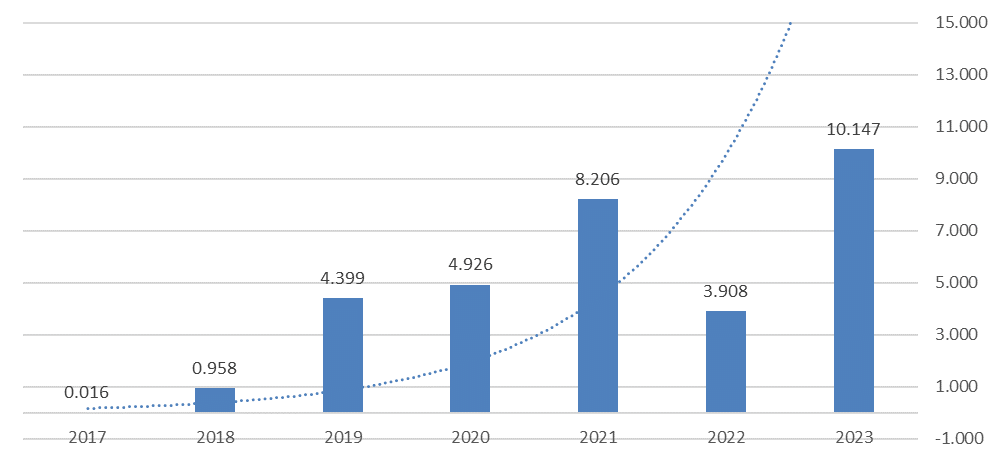

2017年-2023年泡泡玛特扣非归母净利润变化情况。图片来源:作者绘制,财报数据提取自Wind。

2010年,第一家店开业。2017年在新三板上市(870578.NQ),当时泡泡玛特的扣非归母净利润不过160多万人民币。到2019年主动退市新三板时,泡泡玛特扣非归母净利润已经达到近4.3亿元人民币,两年时间269倍。

2020年12月,泡泡玛特转战港交所上市后,市值更是一路飞涨,在IPO两个多月之后的2021年2月,一度冲上105.2港元每股的历史高峰,当日收盘市值达到1472亿港元。

年轻的创始人王宁和妻子很快拥有数百亿的身家,泡泡玛特的上市成为年轻时代、潮玩或者泛二次元赛道的财富传奇故事。也让一些人扼腕叹息:“看不懂泡泡玛特,是中年人投资的一次大溃败。”

潮玩,或者装在盲盒里的潮玩到底是什么商业模式?二次元的场景消费、IP创新和变现,甚至国际化出海,这是泡泡玛特讲给资本市场的故事。

但亦有声音诟病,盲盒其实是“Z世代的拉斯维加斯”。《经济观察报》也曾有报道直言不讳:“盲盒之所以如此令年轻人沉迷,与其稀缺和博彩的性质有直接关系。”在这个逻辑下,港股的泡泡玛特,就成了装在盒子里的澳门银河娱乐(0027.HK)。

当然,就短线来看,泡泡玛特的本轮行情最核心的支撑还是基本面的业绩因素。2022年泡泡玛特的扣非归母净利润曾从上年的8.2亿元人民币大跌到了3.9亿元人民币,但2023年业绩反弹非常明显,回升到了10.1亿元人民币。

虽然2024年业绩同样积极。7月18日,泡泡玛特发布正面盈利预告,预计2024年上半年“收入增长不低于55%”,净利润(溢利)较去年同期“可能录得增长不低于90%”。

但即便如此,股东对于45倍估值的泡泡玛特,仍然不敢拿那么紧。南向资金方面看,2024年初至今,南向资金(沪深港股通)对于泡泡玛特是净流出状态,买入卖出相抵,是-2807万股。

因为对于港股这个更加自由的市场而言,想要全身而退,不能像抽盲盒一样,仅靠“赌一把”的运气。

(基于上市公司公开信息进行分析,数据截至2024年7月22日收盘,不作为投资建议。)

小满工作室 | 腾讯新闻出品

本文版权归“腾讯新闻”所有,如需转载请在文后留言,经允许后方可转载。

第1306期

运营排版:文文

点击“阅读原文”,查看腾讯新闻客户端相关独家文章!

你“在看”我吗?

精彩评论