欢迎关注本公众号【草叔消费升级研究】

——洞悉新消费,打造品牌&渠道&供应链研究新范式,化妆品,医美,免税,物流,电商,零售,教育,黄金珠宝,小家电,国牌崛起,产业互联网等消费领域深度研究。

团队首席吴劲草新书,已于2022年出版《吴劲草讲消费行业:发现生活中的长线大牛股》更全更系统的消费研究框架,欢迎扫码了解!

欢迎点击链接了解书籍详细内容:重磅新书 | 《吴劲草讲消费行业:发现生活中的长线大牛股》

本周行业观点

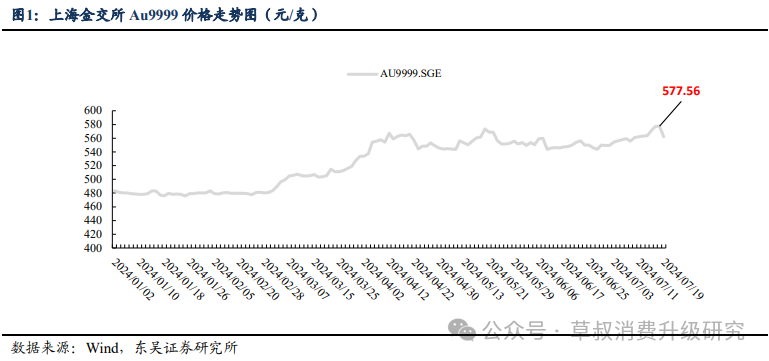

本周黄金再创历史新高,伦敦金突破2400美元/盎司。2024年3月以来,黄金价格开始大幅上涨, 4月份上海金交所黄金价格突破560元/克的关口后开始了震荡盘整;本周金价再创新高,周二伦敦现货黄金盘中突破了2480美元/盎司,上海黄金交易所数据显示于7月18日再创下新高,收盘价达577.56元。2024年以来累计增长接近20%。

近期黄金价格上涨主要系地缘政治风险及市场对美联储降息的预期导致。全球政治格局、经济增长的不确定性推升避险情绪,推动本轮金价上涨。此外,近期美国公布的CPI数据后美联储降息预期升温,美债利率回落支撑金价高走。

各国央行加大储备黄金,支撑黄金强劲表现。世界黄金协会的数据显示,2024年6月,中国市场黄金ETF连续第七个月实现流入,资产管理总规模(AUM)达到510亿元人民币,创历史新高。2024年的央行黄金储备(CBGR)调查结果显示,为达到更优的黄金战略储备水平、应对金融市场的动荡,29%的受访央行计划在未来12个月内增加黄金储备,创下2018年启动本项调查以来的最高水平。

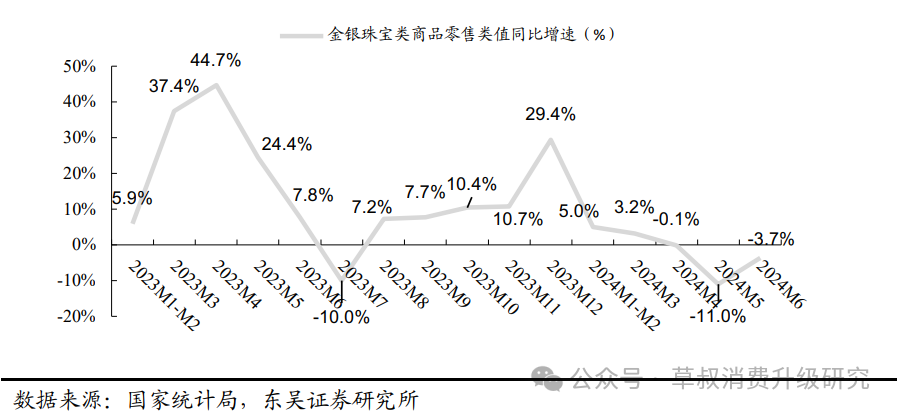

金价急速上涨使得短期观望情绪加重,但6月以来已有边际好转。从社零数据来看。2024年3-4月金价急速上涨压制了终端动销,社零金银珠宝同比增速出现下滑,但6月跌幅已经明显收窄,消费者对于金价已经在逐步消化。

金价保持持续的上涨态势有利于黄金珠宝行业的长期发展。近期黄金价格的上涨一定程度上反映出投资者对黄金作为避险资产的需求增加。金价急速上涨短期虽然会让消费者产生一定的观望情绪,但长期来看,金价保持持续的上涨态势有利于黄金珠宝行业的长期发展。

投资建议:金价保持持续的上涨态势有利于黄金珠宝行业的长期发展,目前黄金珠宝行业已经调整较多,估值处于历史较低区间,关注后续动销数据拐点,推荐老凤祥,菜百股份,周大生,潮宏基,中国黄金等

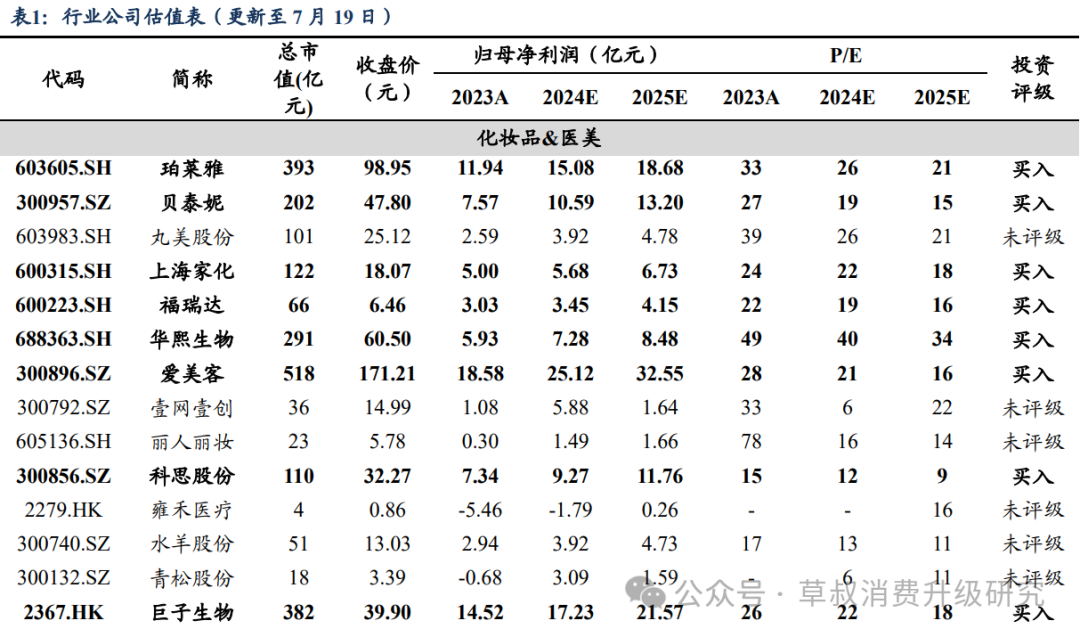

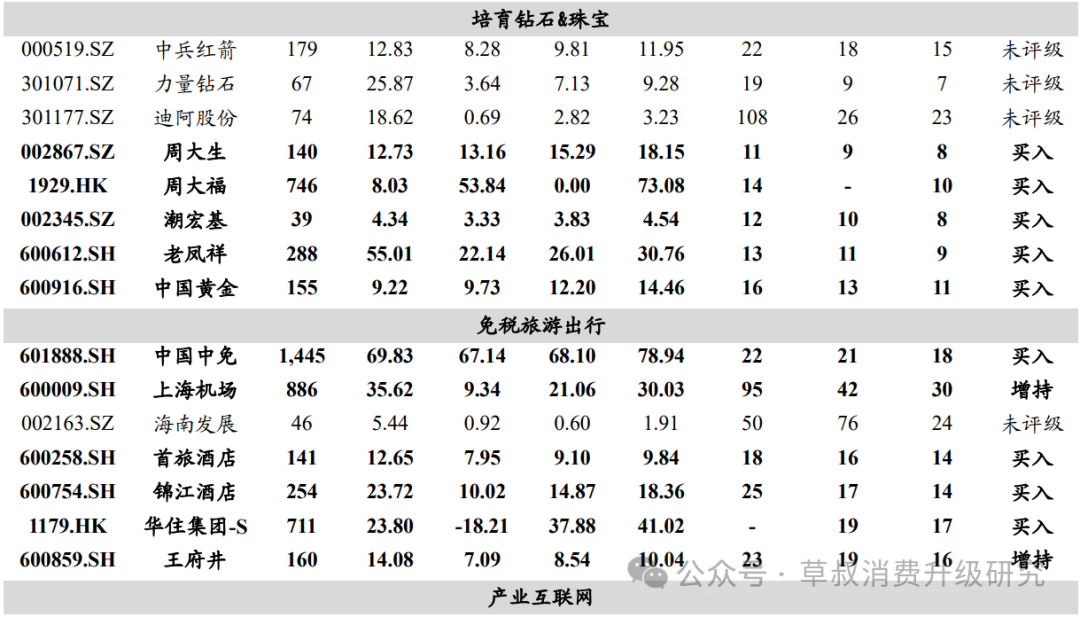

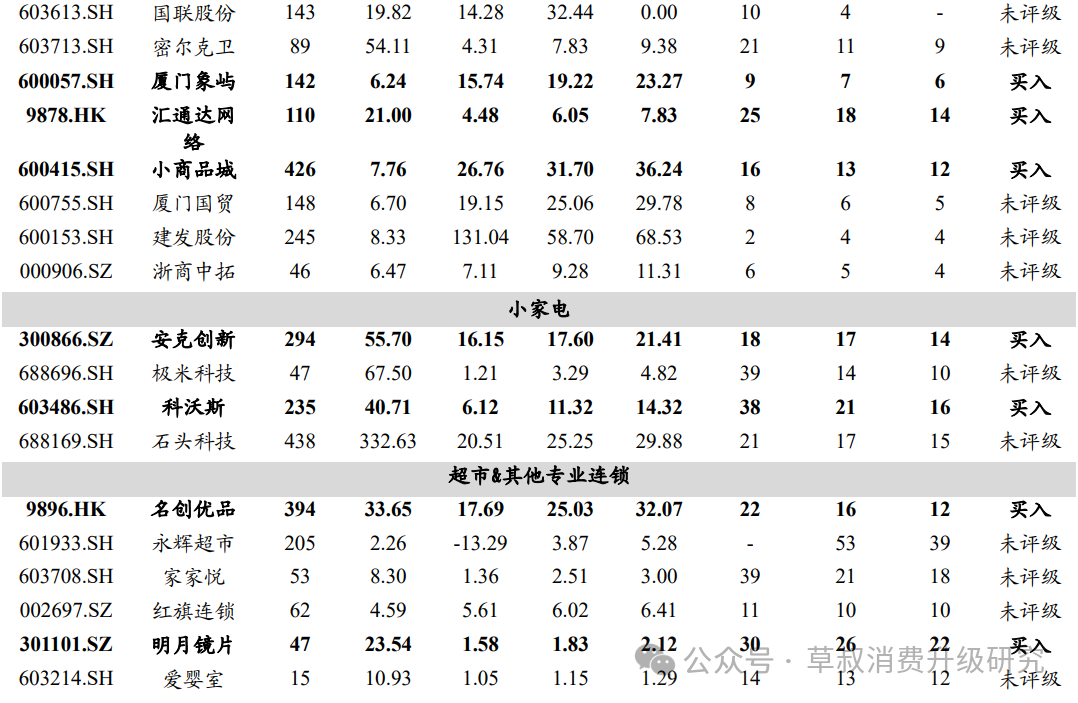

细分行业观点及估值表

【医美化妆品板块】

医美部分,渗透率处于持续提升的过程当中,95后&00后接受程度更高,随着年轻人群消费能力增强,市场有望进一步扩容。3大逻辑,渗透率提升+轻医美提升+国产化提升。水光针合规化要求下迎来机会,再生针剂推广效果好,肉毒素等待国产合规产品批复中,胶原蛋白护肤品+注射双管齐下,多产品类目均值得期待。

化妆品部分,随着 2021年新规推行以来,对于上游的披露要求变得越来越严格,整个行业的准入门槛大幅提升,可以说化妆品行业入场门票已经握在现有的几个大集团当中,新进壁垒越来越高。电商依然是最重要的渠道,天猫层面更注重品牌力塑造,抖音渠道 更倾向于品牌力变现,近年来化妆品集团向抖音倾向显著。

【电商板块】

持续推荐产业互联网板块。2C电商内卷严重,渗透率已经到了更高的地步,而淘系的男女两位超头主播也不可复制。产业互联网渗透率低,在持续提升的过程当中,增速快,空间大,目前产业互联网还有非常大的改善空间,工业品类电商也空间广阔。

【黄金珠宝板块】

2024年以来金价持续上涨,带动黄金消费高景气,国内主要黄金珠宝品牌在2023年以来均实现了较好的销售,订货会数据表现亮眼。中长期来看黄金珠宝市场集中度还有提升空间,看好黄金珠宝板块投资机会。

推荐:潮宏基、老凤祥,周大生,周大福,中国黄金等。

【免税旅游出行板块】

2023年以来国内出行有望逐步恢复,带动产业链相关公司业绩回暖。赴海南岛跟团游+自由行游客数有望逐月向好。看好国内疫情复苏带来的旅游零售景气度提升。

【教育板块】

教培行业目前政策趋于稳定,头部机构基本已经转型,非学科类培训需求旺盛。此外公考培训行业同样需求旺盛。

【线下零售及专业零售板块】

超市仍然具备重要的供应链能力和价值,在社区团购补贴退坡以后,有望迎来恢复。

推荐:名创优品,明月镜片。

本周发布报告

《名创优品:海外地标级旗舰店陆续落地,IP战略+供应链出海前景可期》

名创优品新加坡“超级门店”旗舰店开张,供应链出海+品牌升级战略顺利推进。据南方日报,7月4日名创优品新加坡樟宜机场Zanmang Loopy旗舰店开业,公司并联合健身达人刘畊宏夫妇以及IP界顶流Loopy,在新加坡樟宜机场打造专场直播活动。

随着名创优品全球核心旗舰店陆续开业,品牌势能不断提升。公司IP战略持续推进,IP+旗舰店组合拳有效提升品牌势能。根据公司业绩会,2024Q1名创优品国内IP产品占销售额比重约25%,海外占比超40%。核心商圈的旗舰店中IP占比更高,如巴黎香街旗舰店IP产品超过80%,包括三丽鸥、迪士尼、BT21、芭比等。看好名创优品通过“品牌升级”+“中国优质供应链出海”持续兑现成长。

我们预计公司FY2024-2026的Non-IFRS归母净利润预测为26.0/ 32.7/ 38.3亿元,同比+42%/ +26%/ +17%,维持“买入”评级。

风险提示:

扩店不及预期,消费需求不及预期,海外经营相关风险等。

《6月社零数据点评:社零总额同比+2.0%略低于预期,618大促提前到5月底,影响线上消费表现》

7月15日,国家统计局公布2024年6月社零数据。2024年6月,我国社零总额为4.07万亿元,同比+2.0%,前值为+3.7%。6月社零单月同比增速低于wind一致预期的+4.0%。除汽车外的消费品零售额为3.63万亿元,同比+3.0%。

6月社零低于预期主要受618大促时间提前影响。分渠道看:6月网上实物商品零售额为1.13万亿元,同比-1.4%(前值为12.9%);用社零总额减去网上实物商品零售额,推算线下社零总额为2.94万亿元,同比+3.4%(前值为0.5%)。分业态看:便利店、专业店表现相对更好,2024年6月我国便利店/ 专业店/ 品牌专卖店/ 百货店/ 超市零售额同比+5.8%/ +4.5%/ -1.8%/ -3.0%/ 2.2%。分消费类型看:服务类消费表现较好,餐饮表现好于商品零售。6月商品零售额同比+1.5%;餐饮收入同比+5.4%。

分品类看:必选消费品整体表现稳健,粮油食品增幅较大,饮料、烟酒增幅放缓。6月,粮油食品、饮料、烟酒、日用品、中西药品类分别同比+10.8%/ +1.7%/ +5.2%/ +0.3%/ 4.5%。可选品整体表现不佳,服装、化妆品、体育用品增速由正转负,出现较大幅下滑。2024年6月服装、化妆品、金银珠宝、体育用品分别同比-1.9%/ -14.6%/ -3.7%/-1.5%,前值为+4.4%/ +18.7%/ -11.0%/ +20.2%。金银珠宝6月销售回暖,通讯器材类在大促变化前提下仍实现同比+10.0%,景气度较高。

建议重视景气度占优、顺应中国优质供应链出海大趋势的消费品出海板块。推荐安克创新、名创优品、小商品城、致欧科技等,建议关注赛维时代、恒林股份等。

风险提示:宏观经济波动,消费恢复不及预期等。

《中国中免2024H1业绩快报点评:离岛免税承压,关注市内店政策》

2024年7月12日,中国中免发布2024年半年度业绩快报,2024H1公司预计实现营业收入312.65亿元,同比-12.81%;归母净利润为32.88亿元,同比-14.94%;扣非归母净利润为32.46亿元,同比-15.79%。

Q2业绩符合预期,毛利率继续提升。公司预计单Q2营收为124.6亿元,同比-17%,归母净利润为9.8亿元,同比-37%,扣非归母净利润为9.5亿元,同比-39%,业绩符合预期。Q2主营业务毛利率为33.29%,同比+0.82pct,环比+0.59pct,免税占比提升带动;归母净利率为7.9%,同比-2.5pct。

2024年离岛免税销售承压,销售结构优化。根据海口海关数据,2024年1-5月海南离岛免税销售额为169亿元,同比-29%,购物人次300万人次,同比-10%;M1-5平均客单价为5630元,同比-22%。分结构来看,2024M1-5精品/香化销售额占比分别为47%/41%(2023Q4为45%/41%)。

关注市内免税店政策进展,口岸免税有较大发展潜力。2024年6月,北京首都机场/上海浦东机场/广州白云机场的国际客流恢复至2019年同期的51%/89%/75%,国际客流进一步提升。

中免市场地位稳固,中长期看好中免作为旅游零售龙头受益市内免税店政策和出境游的逐步恢复,在消费景气状态下受益于相对较高的行业增速。基于海南离岛免税销售承压,下调中国中免盈利预期,2024-2026年归母净利润分别为68.1/78.9/91.0亿元(前值为82.0/95.6/112.3亿元),维持“买入”评级。

风险提示:政策推进不及预期、居民消费意愿恢复不及预期等。

本周行情回顾

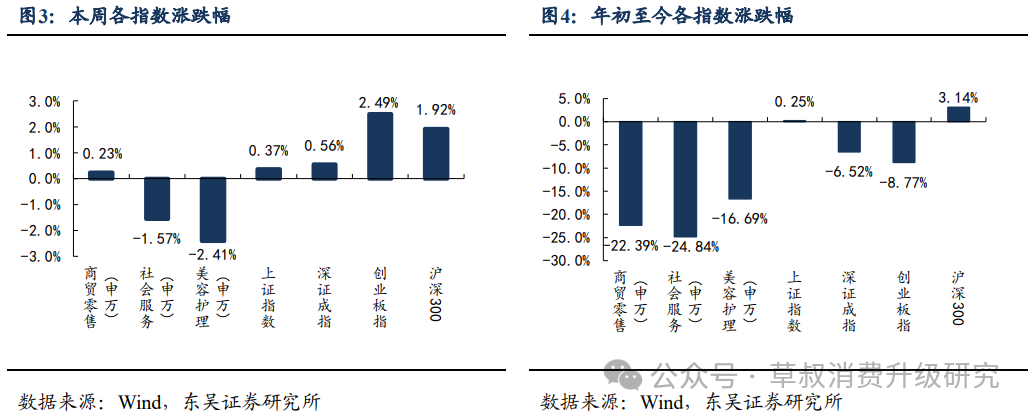

本周(7月15日至7月19日),申万商贸零售指数涨跌幅0.23%,申万社会服务1.57%,申万美容护理-2.41%,上证综指 0.37%,深证成指0.56%,创业板指2.49%,沪深300 指数1.92%。

年初至今(1月2日至7月19日),申万商业贸易指数涨跌幅-22.39%,申万社会服 务-24.84%,申万美容护理-16.69%,上证综指0.25%,深证成指-6.52%,创业板指-8.77%, 沪深300指数3.14%。

本周行业重点公告

传智教育:关于收到政府

补助的公告

公司近日实际收到沭阳软件园管理委员会的企业扶持资金,共计现金193.00万元,占公司最近一期经审计净利润的12.35%,属于与日常活动无关的政府补助。中公教育:关于

变更公司证券事务代表的公告

董事会于近日收到顾盼女士提交的辞职报告。顾盼女士因工作调整,不再担任公司证券事务代表职务。公司于2024年7月19日召开第六届董事会第十八次会议,同意聘任龚亚芳女士为公司证券事务代表,任期自公司本次董事会审议通过之日起至第六届董事会届满之日止。北京人力:关于公司副总经理辞职的公告

董事会于近日收到公司副总经理邢颖女士提交的书面辞职报告。邢颖女士因达到法定退休年龄辞去公司副总经理职务。辞职后,邢颖女士将不再担任公司任何职务。

上海机场:2023年年度权益分派实施公告

公司于2024年6月28日的2023年年度股东大会审议通过《关于公司2023年度利润分配预案的议案》,同意以方案实施前的公司总股本24.88亿股为基数,每股派发现金红利0.12 元(含税),共计派发现金红利2.986亿元。

风险提示

消费恢复不及预期,宏观经济波动,行业竞争加剧等。

欢迎联系

东吴商社 吴劲草团队

吴劲草/ 石旖瑄/ 张家璇/ 谭志千/ 阳靖/ 王琳婧/ 郗越

【东吴商社 吴劲草团队简介】

团队荣誉:

2023年 新财富 批零与社服行业最佳分析师 第6/7名

2023年 水晶球 商贸零售行业最佳分析师 第2名

2023年 上证报 批零社服行业最佳分析师 第5名

2023年 金牛奖 零售行业最佳分析师

2023年 WIND 商贸零售行业金牌分析师 第2名

2023年 金麒麟 医美/零售行业最佳分析师 第3/5名,社服行业菁英分析师第3名

2022年 新财富 批零与社服行业最佳分析师 第6/7名

2022年 水晶球 商贸零售行业最佳分析师 第5名

2022年 上证报 批零社服行业最佳分析师 第4名

2022年 金牛奖 零售行业最佳分析师

2022年 WIND 零售行业最佳分析师 第1名

2022年 金麒麟 医美/零售行业最佳分析师 第3/6名

精彩评论