本文来自微信公众号「卫夕指北」(ID:weixizhibei),爱范儿经授权发布。

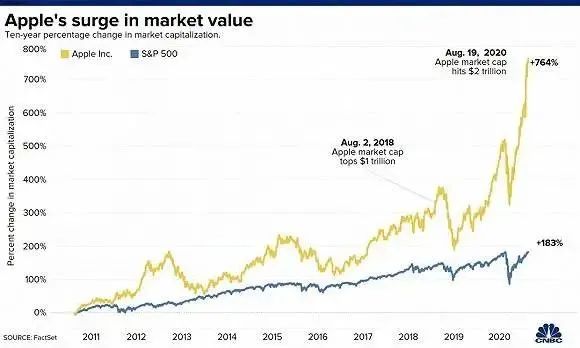

2 万亿!

狂奔的苹果最近刷新了科技巨头的市值记录,疫情和经济衰退丝毫没有阻挡这家巨无霸继续高歌猛进。

在接过乔布斯衣钵之的 9 年之后,库克带领苹果这艘巨轮渐入无人之境。

那么,风光无限的苹果帝国有没有什么潜在的隐患呢?

这就是卫夕这篇文章要讨论的话题,我并不是想得出「苹果立马会衰落」这样的突兀的结论,而是从理性的角度分析 ——

如果苹果衰落,可能最先从哪些方面开始?

庞大的苹果帝国的薄弱环节可能在哪里?

作为全球市值最高的公司,它有没有什么潜在的隐患?

事实上,没有一个企业能一直处于产业之巅,基业长青在某种意义上只是虚幻的一厢情愿。

这并非没有先例,1994 年,詹姆斯・柯林斯和杰里・波拉斯的《基业长青》出版,这本书旨在分析那些长期屹立不倒的长青树公司到底有什么特质。

而具有讽刺意义的是,在这本书出版 26 年后的今天,该书研究过 18 家长期表现优异的公司,如今已经有一半已经走向平庸甚至接近倒闭,其中就包括曾经叱咤风云的摩托罗拉。

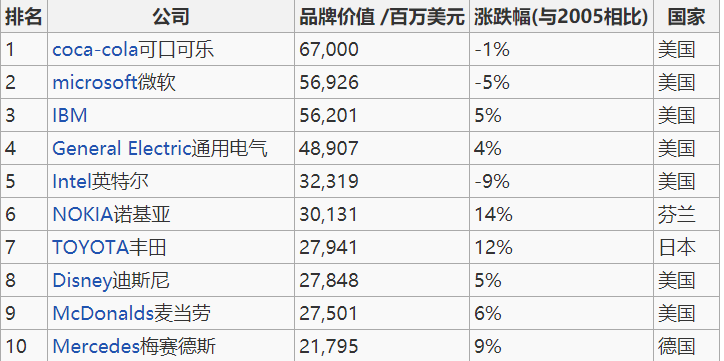

一个典型的案例 —— 如果我们回到 2006 年,诺基亚也如日中天,占领了手机行业 36.2% 的市场,谁能想到仅仅几年就遭遇被迫出售的命运呢?

你可能会说,卫夕你拿落后生产力的诺基亚孤例来和苹果的先进生产力作比并不公平。

然而事实上,诺基亚其实也代表了当时的先进生产力,我查阅了 2006 年那些华尔街顶级行业分析师都对诺基亚的股票评级极高,甚至在摩根斯坦利的评级中诺基亚获得了非美国企业中最高评级。

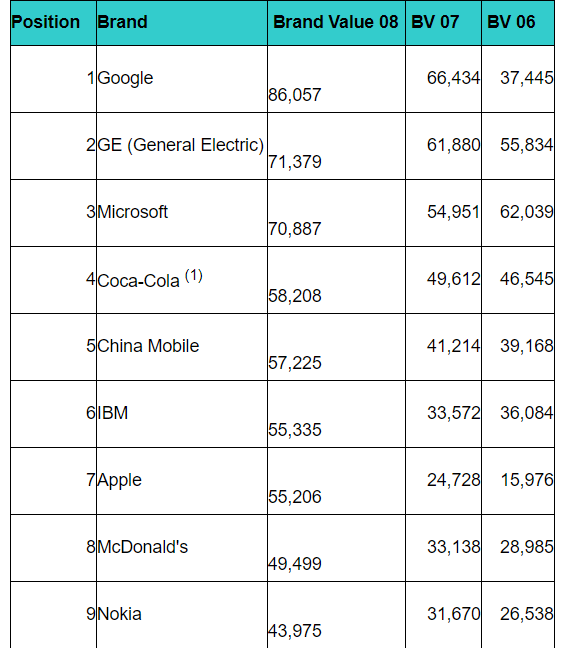

2006 全球十大品牌 来源:wiki 百科

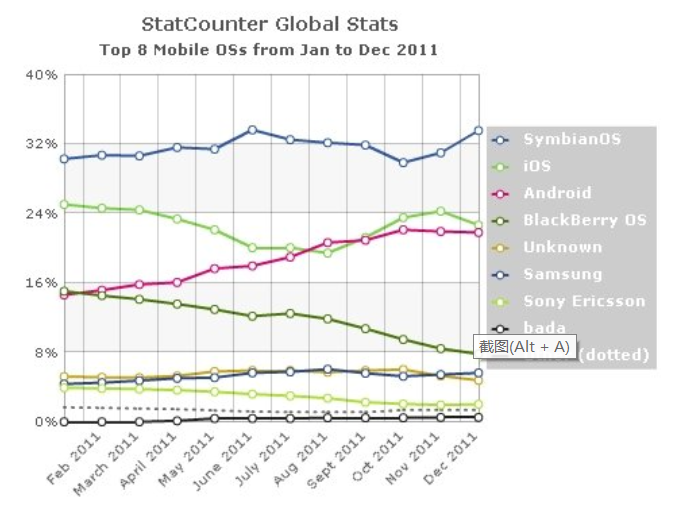

而诺基亚并非走向没落的孤例,事实上,当时和诺基亚同时代的手机厂商摩托罗拉、索爱、黑莓等都走向了衰落,他们终究没有抵得过时代这艘巨轮,和诺基亚同时代的手机制造商只有三星成功跨越了周期。

没错,硅基科技短短几十年年的历史仅仅说明了一个朴素的道理 —— 没有谁真正坚不可摧!

那么,苹果作为全球市值最大的公司,它到底有木有神马隐患呢?

在卫夕看来,苹果最大的隐患在于 —— 它的营收过于依赖 iPhone,而 iPhone 所在的智能手机市场如今在迅速 PC 化,已经不再是一个成长性市场了。

没错,高歌猛进长达十几年的智能手机在今天已经变成了一个存量的计算平台,苹果现在面临的并非产品层面的竞争,而是和整个科技浪潮和技术周期在博弈!

接下来我们就一起来看本文的两个最重要的事实和逻辑 ——

第一,苹果的收入构成严重依赖 iPhone;

第二,iPhone 所在的智能手机市场在迅速 PC 化。

苹果的收入构成严重依赖 iPhone

今天的苹果公司应该叫「iPhone 公司」,为什么这么说呢?

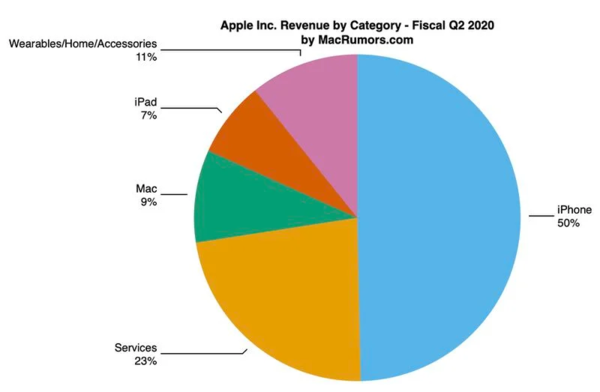

我们来看数据,一个直观的数据就是 iPhone 在苹果收入中的占比,下面是苹果的 2020 年 Q2 收入组成图,苹果的收入由五部分组成,分别是 iPhone、iPad、Mac、服务收入和其他收入(AirPods、Apple Watch 属于此类),iPhone 正好占比为 50%。

来源:苹果 2020 年 Q2 财报

这时候你可能会说,50% 貌似也没有占比多高啊,而且你看苹果的服务收入这两年也在快速增长啊,没错,让我们进一步仔细分析一下苹果的服务收入到底都包含哪些部分:

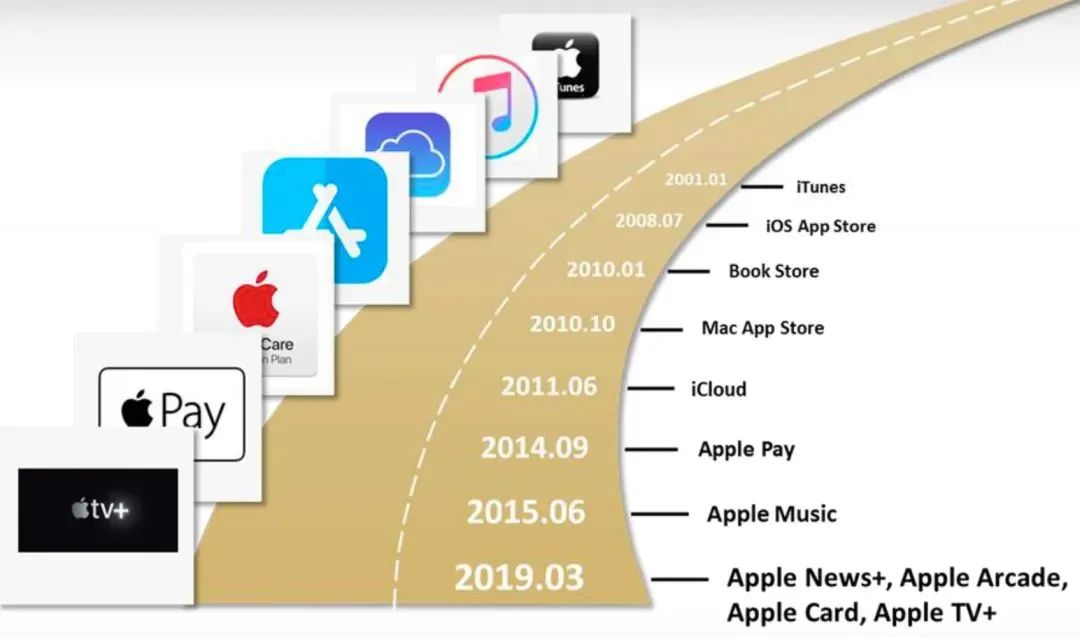

根据苹果 2019 年年报,苹果服务收入包括 Digital Content and Services、iCloud、AppleCare、Apple Pay 以及 Other Services,很显然,这五类细分的服务收入几乎都需要用户有一台 iPhone 作为前提。

苹果服务产品的进化

而除了和 Mac 和 iPad,苹果这两年快速增长的「其他收入」主要为 Apple Watch 和 AirPods 为代表可穿戴设备,这块也是苹果最近几年增速最快的业务,尽管他们有潜力成为新的计算平台,但仔细分析你会发现目前他们的有效工作依然离不开 iPhone。

几乎没人会没有 iPhone 而单独去买 Apple Watch 和 AirPods,即他们在统计数据上依然是 iPhone 用户子集。

因此,苹果的这两项收入本质上依然是强大的 iPhone 生态带来的,苹果的生态本质上是「iPhone」生态,如果我们以这样的口径进行统计,iPhone 以及 iPhone 生态在苹果收入占比中就占据了高达 84% 的份额。

所以,毫不夸张地说,苹果公司的命都悬在 iPhone 这个单一产品线上。

根据欧洲金融公司 UBS 的分析,苹果目前的存量用户数量约为 10 亿,目前这些快速增长的业务依然在这 10 亿存量市场之内,那问题就来了 ——

苹果如果要继续大幅增长,它的下一个 10 亿用户增量在哪里?

这就是苹果需要回答的问题。

一些热爱思考的读者可能会反驳我 ——

卫夕你这个逻辑站不住脚啊,你说苹果过于依赖 iPhone 就好像说麦当劳过渡依赖快餐、可口可乐过渡依赖可乐一样,这本来就是它的主业啊!

这个说法有道理吗?逻辑上看起来有道理,但这个论调的错误之处在于 —— 麦当劳、可口可乐所在的是一个相对稳定的存量市场,品牌和规模都可以成为它最大的护城河。

事实上面对迅速变化的市场,可口可乐也在力推无糖的零度以适应软饮料无糖化的健康趋势。

而 iPhone 所在的消费电子行业是急速变化的消费电子市场,在这个市场中永远不存在稳定的纳什均衡,即便是在行业中占主导地位的公司,其增长也及其依赖行业整体趋势。

在以光速迭代的消费电子行业,过于依赖单一品类是危险的 —— 我们简单回顾一下历史,在 2007 年 iPod 的巅峰时期,iPod 的收入超过了整个苹果收入的 40%。

来源:企鹅智酷

假如苹果没有后续的创新而继续依赖它当时的主业 iPod,那么今天的苹果就是一家平庸甚至是没落的公司。

同样,如果亚马逊没有发展后来的云服务,谷歌没有推出安卓系统,Facebook 没有收购 Instagram 和 WhatsApp,这些巨头绝不可能有今年的体量。

是滴,苹果的半条命都押在了 iPhone 这款单一产品上,那么 iPhone 所在的智能手机的长期趋势会朝哪个方向演进呢?

我们接着往下看 ——

iPhone 所在的智能手机市场在迅速 PC 化,已不是一个成长性市场

iPhone 代表的是智能手机市场,这个市场在发生什么变化呢?

答案是这个市场在迅速 PC 化!

什么叫 PC 化?

我们来看数据 ——

2009 年,据 IDC 的统计,全球 PC 的整体出货量为 3.02 亿,那么你觉得 10 年之后的 2019 年这个数据是多少呢?

答案是 2.68 亿!

这就是 PC 沦为存量市场最佳的证据,没错,PC 依然是一个庞大的市场,每年厂商也拼尽全力不断推陈出新,超级本、变形本、二合一本、可拆屏幕…….

让人眼花缭乱,但有一点共识是毫无疑问的,那就是 ——PC 早已不再是一个成长性的市场了。

而更加重要的是,人们已经不关心谁是这个市场的老大了 ——

联想?惠普?Who cares。

事实上,这个行业的龙头老大联想 2020 年 Q1 的净利润率只有微薄的 1.5%,比手机行业公认利润自我压缩之王小米的 5% 还要低得多。

没错,存量博弈就是如此残酷。

如今,已经高歌猛进的手机市场也正式进入了瓶颈期,正在迅速 PC 化。

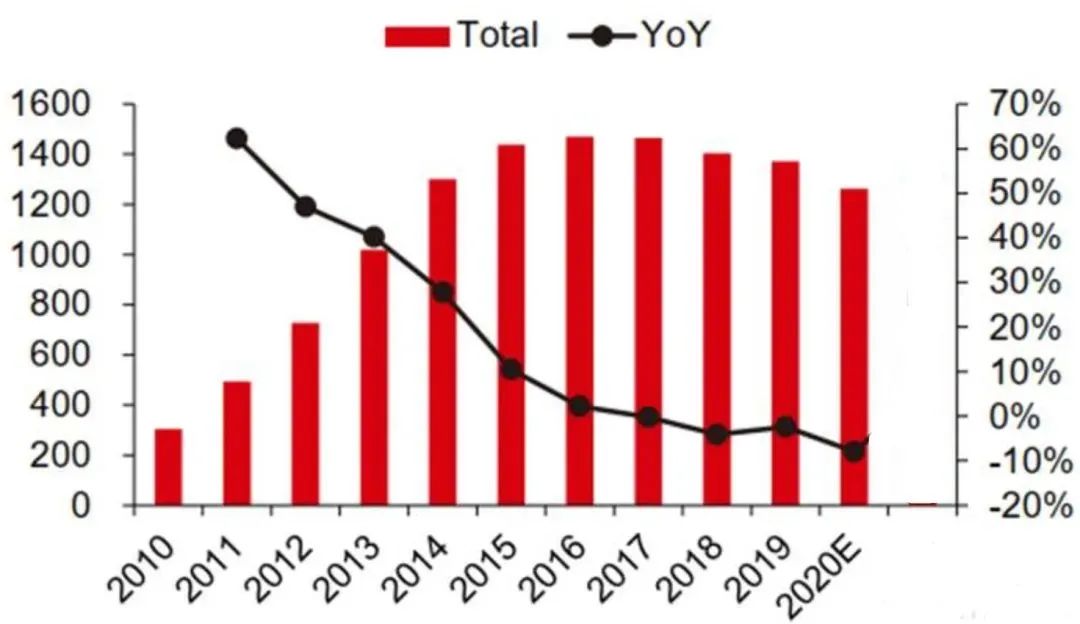

根据 IDC 的数据,全球智能手机市场在经历了近 10 年的高速增长后终于在 2018 年开始进入萎缩期,而今年的萎缩幅度会比往年更大。

全球智能手机出货量走势,数据来源:IDC

智能手机这个攫取人类最长时间的消费电子设备终于开始进入不再增长的存量市场。

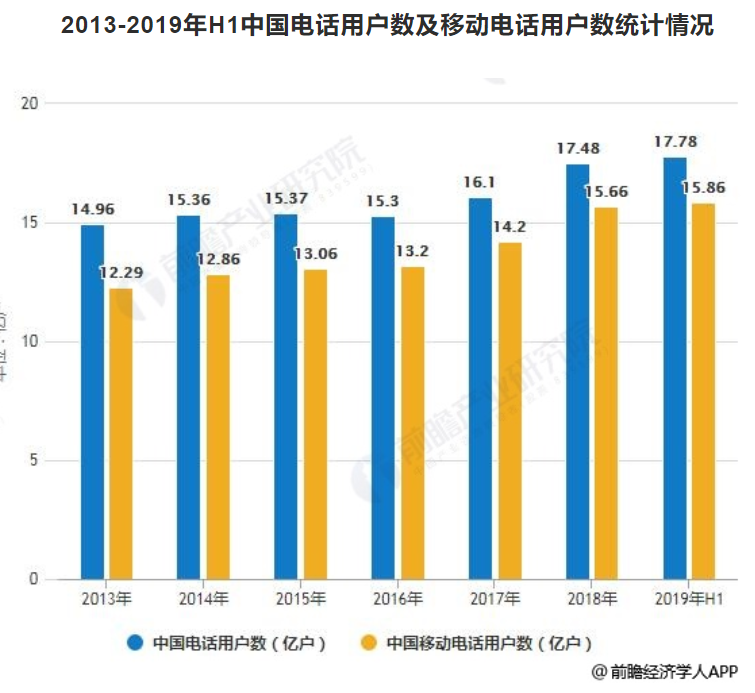

而智能手机的 PC 化其实还有两个重要的领先指标 —— 渗透率和换机时长,根据前瞻经济学人的统计,2019 年中国移动手机用户数已超过 15.86 亿,超过总人口数量。

这意味着几乎所有有购买力的中国人都已经有一台智能手机了,现有定义上的智能手机行业正在遭遇理论意义上的天花板。

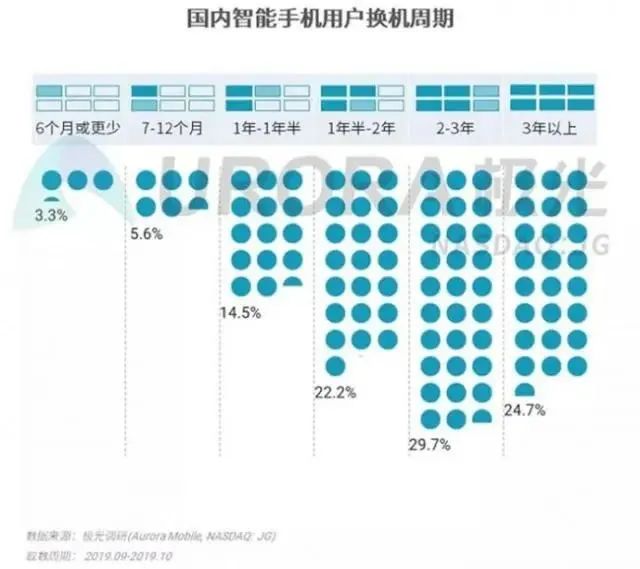

再看换机周期,Strategy Analytics 在 2019 年 9 月发布的数据显示,美国 iPhone 用户换机周期大幅拉长至 33 个月,而根据极光大数据 2019Q3 的报告,国内智能手机用户中 2-3 年和 3 年以上换机周期的人群已超过 54.4%。

是滴,人们越来越不愿意频繁换手机了,这背后是行业创新遭遇瓶颈以及智能手机边际价值减小的直观体现。

我身边不少朋友说感觉自己 2017 年的 iPhone X 还能再战一年,没错,热衷于换机的人群越来越少。

在 PC 高速增长的 2002–2012 这十年间,行业狂飙的时候诞生了戴尔、联想、惠普这些明星公司,也让 Wintel 联盟中的微软和英特尔赚的盆满钵满。

如今整个行业的存在感都随着 PC 的没落而式微了!

你可能会说,苹果和戴尔、联想、惠普非常不一样,它可是苹果,它在手机市场创造了一个独特的体验和,它独树一帜。

没错,其实 PC 行业其实也有软硬一体、独树一帜的产品,那就是微软的 Surface 系列,那么它占 PC 市场的份额是多少呢?答案是 4.1%,少的可怜。

2003 年 9 月,《滚石》杂志的一位记者给乔布斯提了一个刁钻的问题:

「你如何看待苹果电脑在美国的市场份额停滞在 5% 的水平?」

他本想听乔布斯聊聊苹果是如何失去 PC 时代滴,然而乔布斯当时慢条斯理地回答道:

「我们在 PC 领域的市场份额其实比宝马或奔驰在汽车行业的份额还要高不少,然而很显然,依然有很多人追求宝马和奔驰,没有人会因为它们的市场份额小而轻视他们。」

对于这个轶事,很多人会从不同的角度解答,有人看到了乔布斯雄辩的口才,有人看到了乔布斯对苹果产品的定义。

而在我看来,乔布斯将变化极大的消费电子市场和相对稳固的汽车市场进行比较并不恰当,仅仅凭借高端的定位其实很难一直挺立潮头,所以即便是在极其稳定的汽车市场,新秀特斯拉的 Model3 今年在北美和国内销量双双超越了同级别的宝马 3 系和奔驰 C 级。

没错,市场一直在光速变化,而企业必须成为一只能迅速适应变化的变色龙,而不是成为一只虽然体量很大但小行星一来就灰飞烟灭的霸王龙。

智能手机行业已经进入存量博弈的阶段,这一底层逻辑的变化会影响这个市场的所有玩家,毫无疑问,这里的所有玩家也包括带头大哥苹果。

科技公司发财报有一个非常明显的有趣潜规则 —— 如果公司某个一直披露的指标突然不披露了,则说明该指标开始变得不乐观了:

比如从 2019 年 Q1 起,Twitter 不再公布月活数据;2019 年 Q1 开始,百度不再披露广告主数量;

而从 2018 年 Q1 开始,苹果就宣布不再在财报中披露 iPhone 的销量了,我们有理由合理地猜测苹果管理层也调低了对 iPhone 的长期销量的预期。

苹果的半条命都押在 iPhone 上,而 iPhone 所在的行业在接近产业周期的天花板,那么苹果会怎么办呢?

我们接下来一起来看一看苹果的短期和长期策略 ——

苹果现阶段的短期策略是什么呢?

当 iPhone 的销量遇到瓶颈而其他新兴产品是 iPhone 这个基石产品的子集的时候,苹果已然知道自己无法依靠 iPhone 销量增长维持整体增长了。

因此苹果的现在的策略从「销量驱动」变成了「ARUP 值驱动」,即通过兜售更多的服务和 iPhone 的附加设备尽可能最大程度上榨取现有 iPhone 用户的价值。

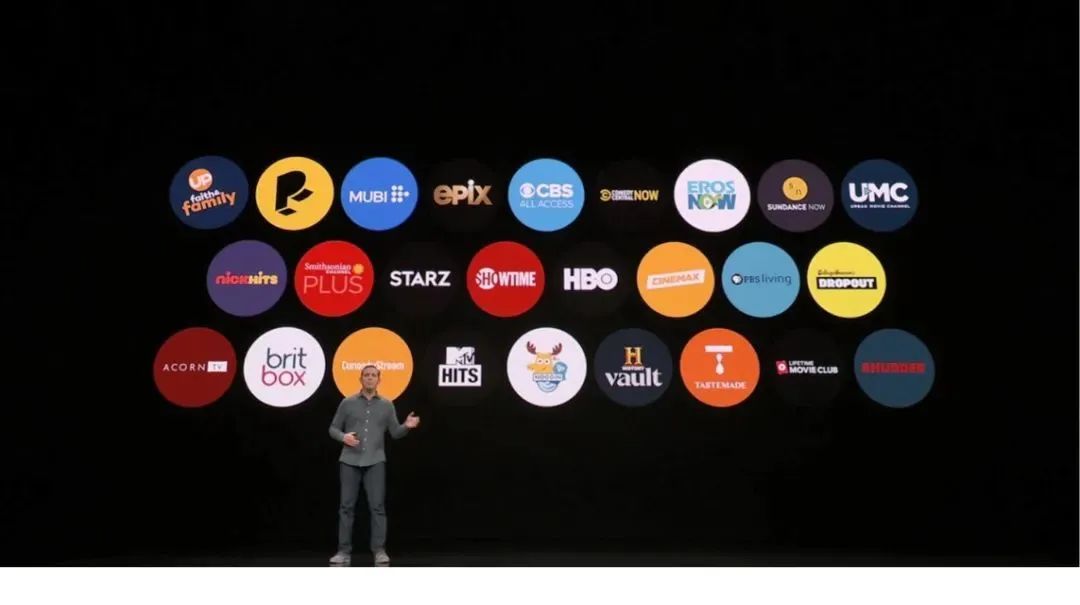

在软件服务方面,2019 年 3 月 26 日,苹果罕见地开了一次没有任何硬件产品发布的发布会,一口气推出了四项服务产品 ——

新闻服务 Apple News,云游戏服务 Apple Arcade,金融服务 Apple Card 和电视流媒体服务 Apple TV+。

而在硬件层面,为了满足公司收入增长的财务预期,库克船长的策略是一方面提高高端产品的售价,另一方面则是推出 iPhoneSE 这类平价产品扩大份额。

而这两个策略其实都有着不少的挑战 ——

先看服务方面的挑战,比如 Apple TV + 这类流媒体服务并非苹果的长项,在一定程度上会降低苹果的利润率,尽管苹果没有单独披露这些具体业务的毛利率,但我们看到 Netflix 还在巨亏,而 Spotify 的毛利率仅为 26%,远低于苹果硬件的毛利率。

我们有足够的理由相信,还在投入阶段的内容领域新玩家苹果不会在这一业务上有更高的毛利率。

再看硬件层面的挑战,iPhone 的一贯的高价是以提供极其独特的体验为基础的,但随着 iPhone 的突破性功能越来越少以及安卓阵容的成熟,iPhone 的体验溢价在边际递减。

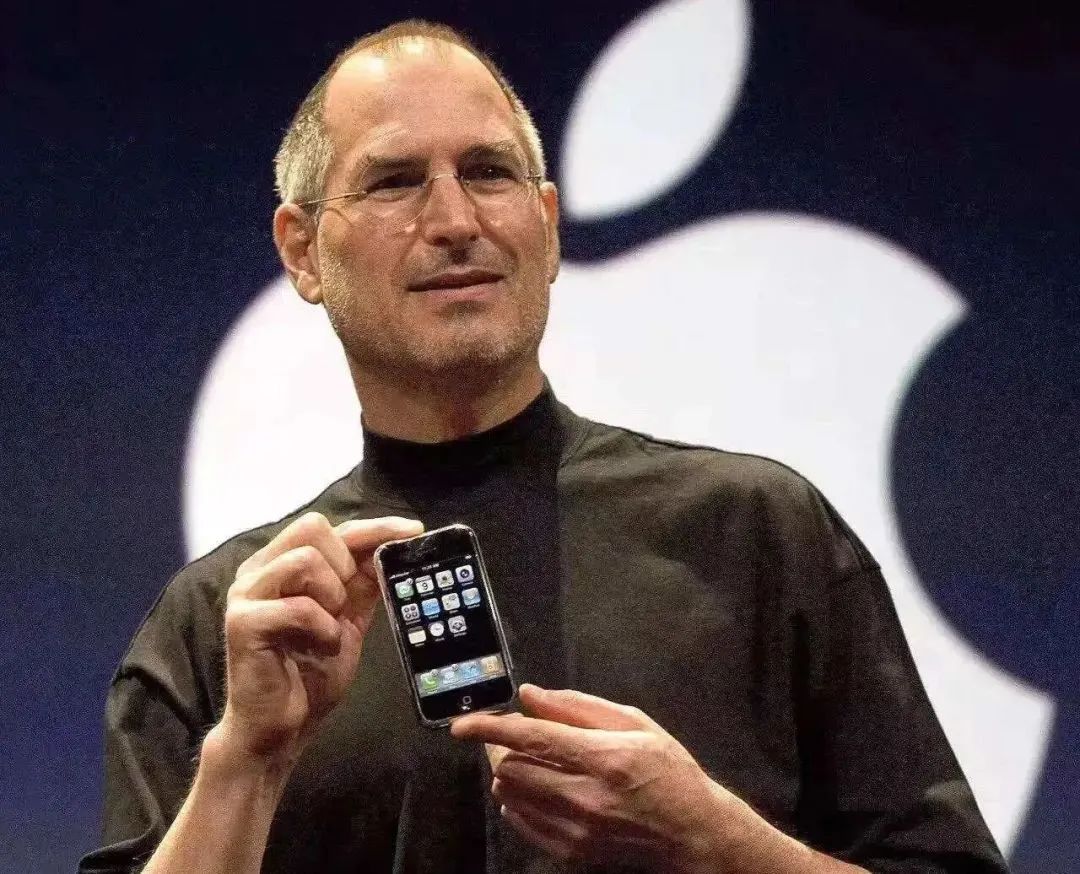

当第一代 iPhone 发布时,乔布斯说 iPhone 至少领先业界 5 年,从客观体验上看,乔帮主狂言并不夸张。

今天,你觉得 iPhone 领先业界多少年呢?

没错,消费者越来越精明,高昂的苹果税越来越难收!

对于苹果硬件的另一个不利影响是糟糕的全球宏观环境,黑天鹅新冠肺炎让全球进入衰退,而经济衰退最直接的影响就是人们的支出更加谨慎了,更加注重性价比了:

一个刚刚失去工作的初级白领出于现实的考虑可能会把他买 iPhone 12 Pro 的预算换成「小米 10 + 一个月房租」,于是 Burberry 出身的苹果零售副总裁 Ahrendts 就华丽丽地离职了。

有人说,卫夕你这是低估了苹果极其强大的品牌吸引力,也低估了苹果用户的忠诚度。

好滴,那么我们就来聊聊品牌对于消费电子行业到底意味着什么。

「苹果有着无与伦比的品牌号召力」—— 这样的描述本身没错,但这和品牌能否成为企业护城河是两回事。

比如在快消和饮料行业,品牌无疑是最重要的护城河,很少有新品牌能成功挑战占领了用户心智的老品牌,但电子消费品行业的逻辑则完全不同,它本身是一个以摩尔定理进化的行业,品牌尽管很重要,但它起作用的前提是技术和产品必须是领先的。

诺基亚的衰落就是明证,2008 年,诺基亚在《金融时报》品牌排行榜中名列全球第九,品牌价值高达 43 亿美元;

今天诺基亚这个手机品牌依然还在,它由一个叫 HMD 这个公司在运营,今天也还在依然卖安卓智能手机,但还有多少人会因为当年的品牌号召力选择今天诺基亚的安卓手机呢?

因此,苹果的品牌力是产品领先这个 1 之后的那个 0,单纯的品牌本身并不构成苹果在瞬息万变的消费电子领域的护城河。

苹果需要在未来持续给用户带来领先的体验。

跨越周期,苹果需要持续投资未来,苹果需要新的第二曲线!

苹果新的第二曲线可能是什么?

那些曾经成功跨越周期的企业 —— 微软、谷歌、苹果、亚马逊……..

本质上是因为他们找到了自己的第二曲线甚至是第三曲线。

苹果的第二曲线是什么?

苹果以极大的热情和资金投入到了它的第二曲线中,这些业务能成功吗,我们简单点评一下 ——

1. 苹果对 AR 领域投入了巨大的热情,AR 眼镜现在呼之欲出,这项业务极具想象力,同时现在也充满着未知,希望它能比谷歌和微软更懂 AR 眼镜;

2. 苹果对汽车行业也有着相当的热情,泰坦计划历时漫长,战略在造车和提供软件之间摇摆,至今依然没有对外界揭开其神秘面纱;

泰坦计划假想图

3. 苹果对可穿戴设备如 Apple Watch、AirPods 目前发展最为迅速,AirPods 占据了 TWS 极高的份额,Apple Watch 已经超越了整个瑞士手表的出货量,而且都有脱离 iPhone 成为独立平台的趋势,这是苹果未来增长确定性最大的业务,潜力的确巨大。

4. 苹果进入了内容产业 ——Apple TV+、Apple News、Apple Music 都还在巨额投入阶段,利润率要打一个问号。

5. 苹果进入家庭物联网领域,推出了 HomeKit,然而 HomePod 扑街、Siri 并不灵验,在这一领域能否称霸依然变数非常大。

不得不说,苹果对未来的布局非常全面,但我们也要警惕这样一种可能性:

事实上,没有任何一个巨头不会在自己辉煌的时候布局未来 ——

1. 诺基亚在它辉煌的时候投资未来:早在 2002 年就推出了诺基亚 7650 智能手机,同时推出了智能手机操作系统 —— 塞班,其中塞班一度占据了当时「智能手机」操作系统份额的 33%;

2. 微软在它辉煌的时候投资未来:早在 2001 年,微软就联合 Plam 推出了 Windows mobile 手机操作系统,一度占领了众多追求潮流的商务人士的市场;

3. 英特尔在它辉煌的时候投资未来:早在 2008 年,英特尔就推出了高性能的移动芯片凌动系列,成为这个领域最早的玩家之一。

4. 谷歌也在它辉煌的时候投资未来:早在 2012 年,谷歌就推出了超越时代的谷歌眼镜,一发布就成为当年最酷的产品受到科技圈的追捧。

今天,诺基亚在智能手机领域的份额是多少?答案是 ——0;

微软在移动操作系统领域的份额是多少?答案是 ——0;

英特尔在移动芯片领域的份额是多少?答案是 ——0;

谷歌在智能眼镜领域的份额是多少?几乎也是 ——0。

是它们没有远见吗?是它们技术不行吗?是它们没有人才吗?是它们没有资金吗?是它们切入的时机不对吗?

都不是!

克里斯·滕森在《创新者的窘境》一书中的解释是 —— 因为旧的巨头容易被它的客户、员工、管理层锁死在原来的价值网上,而新产品、新浪潮往往是一张全新的价值网。

是滴,苹果也在投资未来,但哪些是真正的未来?谁可以现在就定义未来?没有人知道!

何时开启第二曲线是一门艺术,先烈和先驱只有一个字的区别,苹果能逃出巨头的魔咒么?

让我们把答案交给时间!

好了,有人会说,卫夕你分析了辣么多,但苹果的股票还是蹭蹭涨到了史无前例的 2 万亿啊,这又是为什么呢?

在我看来这背后的逻辑源于两点 ——

第一、是美国印钱巨量入市资金需要找一个短期内现金流非常健康的避险投资标的;

第二,这个市场最大玩家同时也是 iPhone 最大的直接竞争对手 —— 华为被美国政府整了!

是滴,整个科技行业都处在这一轮产业周期的末端,每一个公司都在小心地试探未来的路,苹果能在下一轮技术周期中找到自己新的增长引擎吗?

只有时间会知道答案!

都看到这里了,加个关注吧!

卫夕,资深广告产品经理,致力于剖析互联网及商业化的基本逻辑、思路及技巧。作者微信公众号:「卫夕指北」(weixizhibei)

喜欢这篇文章就点这里

精彩评论