要闻

国家统计局今日公布了2020年9月中国采购经理指数:

9月官方制造业PMI为51.5%,环比上升0.5个百分点;9月官方非制造业PMI为55.9%,环比回升0.7个百分点,自3月份以来持续位于临界点以上;9月综合PMI指数为55.1%,环比上升0.6个百分点,表明中国企业生产经营活动有所加快。

休市安排

因国庆节及中秋节(10月1日-8日)假期,香港股市10月1日以及10月2日休市。港股通方面,9月29日至10月8日不提供港股通服务,10月9日起照常开通港股通服务。另外,10月10日为周末休市。

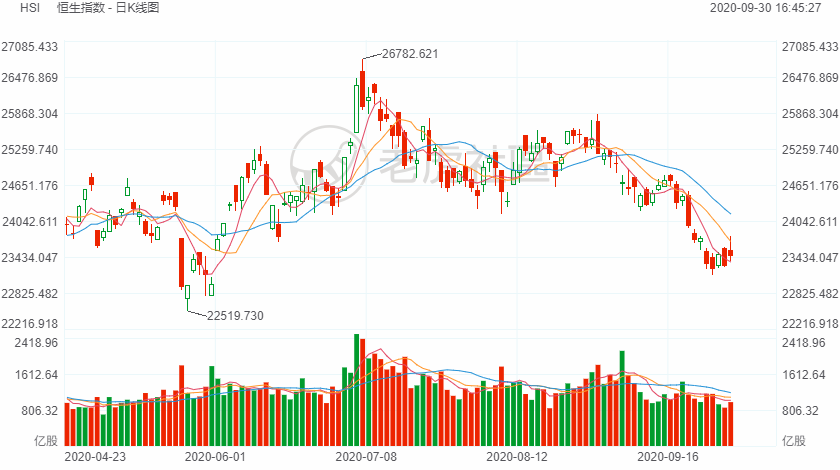

港股

9月30日,恒生指数开盘涨1.17%,早盘一度涨近500点,随后回落并维持震荡走势。截至收盘,恒生指数涨183.52点或0.79%,报23459.05点,全日成交额982.99亿。国企指数涨1.25%,报9397.37点,红筹指数涨1.58%,报3589.83点。

恒指本周累计涨幅0.96%,本月累计跌幅6.82%。

中国恒大发布公告,持有恒大地产863亿元人民币权益的战略投资者已同意不要求进行回购,并继续持有,且在恒大地产的股权比例保持不变。此外,恒大物业集团有限公司向港交所提交上市申请。今日恒大领衔内房股集体反弹。截至收盘,中国恒大涨19.39%,华润置地涨5.92%,绿城中国涨3.97%,世茂集团涨3.56%。

1-8月,国内汽车制造业累计实现利润3084.8亿元,同比增长1.5%。汽车股普涨,截至收盘,比亚迪股份涨12.2%,长城汽车涨4.24%,华晨中国涨2.83%。

光伏板块延续近日强势表现,多股再创新高。截至收盘,福莱特玻璃涨10.25%,协鑫新能源涨8.18%,信义光能涨7.34%,保利协鑫能源涨3.17%。

中广核新能源发布公告,董事会获潜在要约人告知其已决定不会进一步进行可能私有化。就收购守则而言,要约期于本公告日期结束。截至收盘,中广核新能源跌26.32%。

基石药业周三发布公报,公司与辉瑞订立股份认购协议,辉瑞已有条件同意按认购价每股约13.37港元,认购约1.16亿股份,占公司经配发及发行认购股份扩大后的已发行股本9.90%。截至收盘,基石药业涨5.81%,报9.84港元。

A股

周三,A股早盘冲高回落,午后转跌。虽然午盘后一度拉升重返平盘线上方,但维持不久便再度走弱。长假在即,投资者较为谨慎,仍以持币为主。截至收盘:

上证综指跌0.20%,收于3218.05点,全月跌5.23%;

深证成指涨0.05%,收于12907.45点,全月跌6.18%;

创业板指数涨0.44%,收于2574.76点,全月跌5.63%;

科创50指数涨2.07%,收于1418.80点,全月跌0.31%;

钛白粉、HIT电池、白酒、电气等板块领涨;景点旅游、酒店餐饮、免税板块回落,证券、煤炭、农业板块走低。

美股

美股三大指数期货集体下跌。今日,美国总统大选首场辩论在激烈交锋中落幕,媒体形容这轮辩论为一场“灾难”,充斥着谩骂、羞辱和人身攻击,而且特朗普频频插话,场面相当混乱。

途牛盘前涨超13%。公司宣布了1000万美元股票回购计划。

第九城市盘前大跌24%。第九城市9月29日宣布,其增发的2350万份ADS和认股权证定价为每份0.37美元,此次募资额最多为890万美元。

Nikola Corp盘前跌近3%。据媒体报道,通用汽车原计划9月30日与Nikola Corp达成合作协议,但现在并未实现。

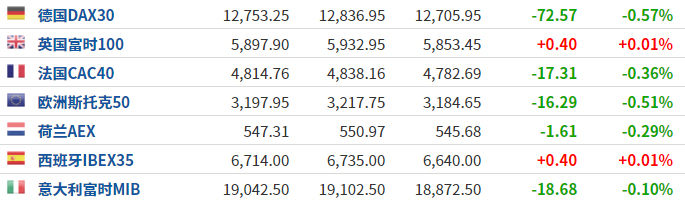

欧股

欧洲主要股市跌多涨少。欧盟与英国仍在磋商贸易协议,但德意志银行认为“什么也没有改变”。

原油

国际油价延续上日下跌走势,北半球即将进入冬季,新冠病例持续上升,市场忧心经济活动或进一步受限,可能压抑燃料需求。

截至发稿,美国WTI原油报38.95美元/桶,跌幅0.87%;伦敦布伦特原油报41.13美元/桶,涨幅1.03%。

黄金

金价走低。瑞士银行认为,黄金只是暂时回调,并没有进入下行趋势,并预计金价将在年底前将重返2000美元关口。

截至发稿,国际金价报1887.45美元,跌幅0.83%。

精彩评论