蔚来投资逻辑3:豪赌蔚来,接下来的每一天都可能改变蔚来

19年蔚来差点挂掉,20年电动车似乎要开始放量,那么蔚来会如何表现。

本文结构如下图。重点在销量分析上,销量分析中ES 6的分析着墨较多拆的比较细,并提出了具体的判断标准。

说明:文中的“需要跟踪”事项为需要持续关注的问题,列出来以方便大家关注和研究。

以下为正文:

总体上,销量肯定上:1.疫情期间的表现已经证明了今年新能源车的势头。2.政策持续倾斜,不管是否“蔚来专补”,今明两年政策持续友好。3.三款车发力,ES8补上了短板,新车EC6今年应该可以销售并交付。ES 6去年持续增长证明市场对产品是认的,今年有国产Model3和Y的竞争,压力会很大,但是3款车总是好过19年1款车,这在下文会详细讨论。成本肯定降:1.之前说的“蔚来没钱了”(附链接),这个在下文也会具体讨论。2.ES8的毛利一直是正的,现在就看ES6了,ES6成本再不下,这买卖还干他干啥。

所以总体而言,一边面临着生死存亡风险,一边大方向是好的。在其该有的发展阶段,前期打下了很好的品牌基础,今后表现如何需要持续跟踪。

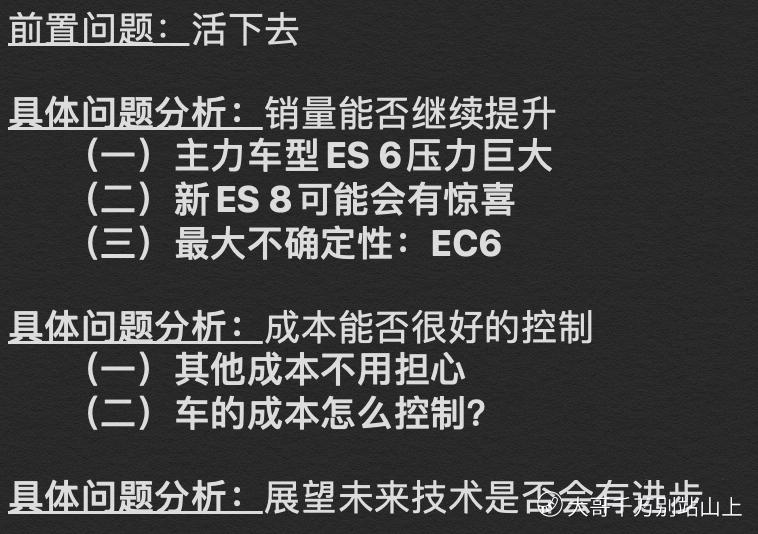

前置问题:活下去。

基本事实如下:

- 现金流很紧,就目前的数据,2019年账上剩10亿RMB(1,056,346千),今年2、3月发可转债借来4.35亿美元,加起来约30亿RMB。

- 现在的钱肯定不够2020年(李斌在电话会中也承认了)

- 合肥政府的投资,预计4月底落实,具体条款待定,没到手的钱不算钱。等真的到手之后才能喘一口气。

接下来面临的是生死存亡的风险。

先不考虑合肥市政府的投资,仅就现在兜里有的钱来看,如果销量、毛利、成本还是19年的水平,卖的越多亏的越多,没有融资活不下来。所以今年的问题就是车到底能不能卖好了,成本能不能好好控制下来。

看过去,好消息是2019年Q4销量涨的同时成本在降,所以我之前说“蔚来没钱了”是好事。并且蔚来的员工人数从1万多降到7000多,这在2020年可是能省下一笔巨款的。今年Q1,蔚来的销量不管是与纯电车比还是与燃油车比表现都不差,恢复很快。但还是强调,蔚来在2020年依旧面临生死存亡的风险,风险极大。

明确了风险之后下面开始具体分析

需要跟踪:合肥市政府投资落实

具体问题分析:销量能否继续提升

(本部分将分车型逐个研究)

(一)主力车型ES 6压力巨大

从过去的销量看,ES6的销量一直是往上走的,20年开年受到疫情影响,表现也不算糟糕,反弹很快。所以20年的主要不确定性在Model 3和Y上。接下来的分析围绕ES 6和Model 3/Y的产品力展开,产品力将从三个维度展开:

续航&价格;自动驾驶;感性认知;

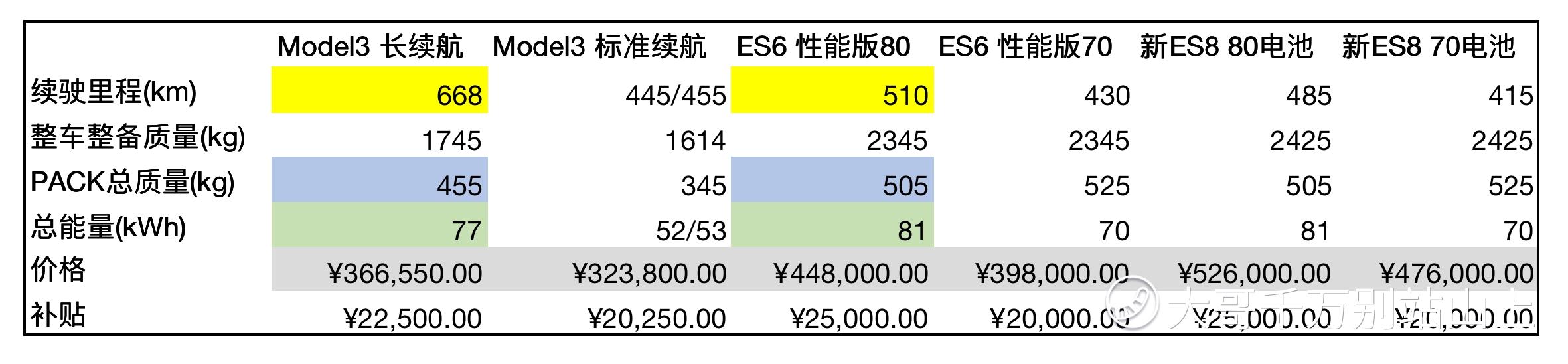

1. 续航&价格

续航方面的比较,是从工信部的公开数据整理出来的一个综合比较,一方面是续航和价格,另一方面是整车质量和电池PACK质量,综合比较,续航可能是消费者首要关注要素,也是造车企业的基本功。

如果只看这些数据,你作为用户你怎么选?Model 3 全方位无死角的碾压,电池小续航长价格还便宜。

所以从这个数据看可能要有些悲观了。ES 6的80kWh电池或许还有一战的可能,但悬殊还是太大,45万区间对应510km的续航与35万区间对应668km的续航,而且大概率Model 3今年会继续降价,甚至不止一次,ES 6压力巨大。所以续航和价格上ES 6无任何优势。

蔚来内部应该也意识到了问题的严重性,19年Q4发布了100kWh的电池,今年的电话会上李斌总也表示接下来的几个季度会连续降价。或许能适当弥补一下和Model 3的差距,但只能是“适当”,从蔚来公布的数据,100kWh的电池勉强做到610km。一边要降价,一边要上大电池,我其实非常希望100kWh版本反而能便宜下来,因为电池的成本整体是降的,这样,蔚来的竞争力才会更强。但只是期望。

2. 自动驾驶

自动驾驶层面的数据就不展开了,但是在这里需要格外注意,特斯拉在自动驾驶层面的技术积累和数据积累,应该是这个地球上最最最先进的,甩其他对手(不管是主机厂还是芯片厂)好几条街。简单对比下:(这也是我在“”文章说过的)Model 3配备的芯片算力为144算率(每妙144万亿次),蔚来ES6为2.5,大众两片加起来72。(此数据为2019年的数据,非最新数据)

差距必须承认,但现阶段不必担心。现阶段可能是两年,不管是FSD还是NIO Pilot在体验上的差别不大,主要是因为政策法规限制。自动驾驶让消费者完全接受起来也还需要很长的时间。这是所有车厂都应该暗自庆幸的。所以自动驾驶上,暂时不会给产品力有负分,销量也不会受自动驾驶技术的影响。

3. 感性认知

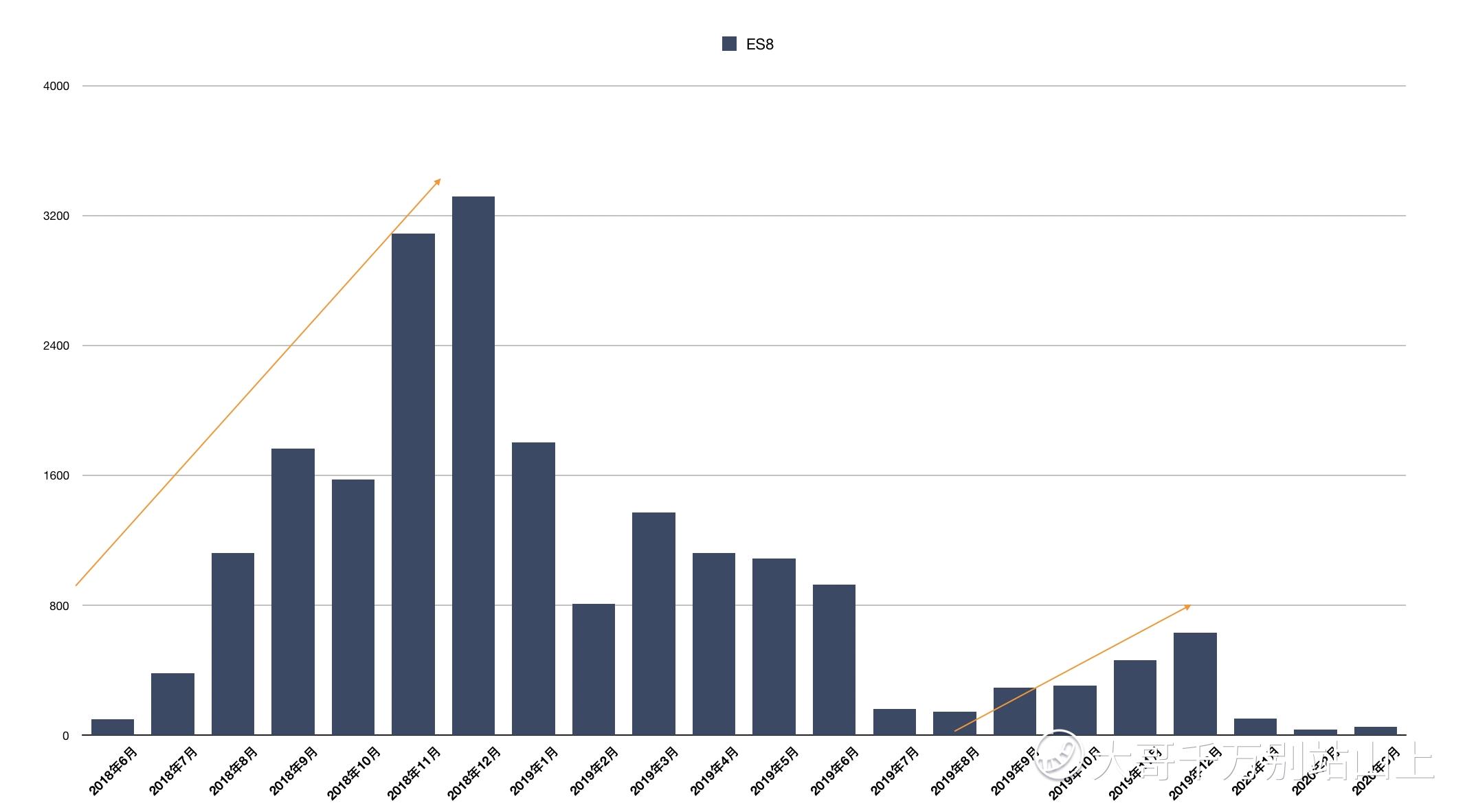

有一个很神奇的现象,也是蔚来车主刚开始被“喷”的最多的地方,就是老款ES 8。从销量上看,2018年6月ES 8开始交付,节节攀升一直到年底。2019年6月ES 6开始交付,ES 8坠入谷底,随后销量虽然不大,但又持续上升的(如下图)。要知道这可是意味着花50多万买一台续航300多功利的电动车,现在回头看太不可思议了。这或许就是蔚来不可小觑的地方。

服务层面,不计成本没有上限的服务,“一键加电”能加到青藏高原、内蒙古草原上,依托NIO HOUSE做的社群活动,把用户维护的非常尊贵。即便是去年开始缩经费,但是在用户上的投入依然没少。比如9月的EP 9赛道体验,从家门口到赛车场到到家门口,机票、酒店、接送,用户不用操心任何事情,更不用花钱(不过19年NIO DAY就没这样的待遇了,嘿嘿嘿)。这样,品牌真的打的牢牢的,19年NIO DAY上的车主合唱彻底展示了这个品牌的地位。我认为,品牌给了蔚来一个太好的发展基础。

回到产品,特斯拉被吐槽最多的是内饰、做工,语音系统大家都懒得吐槽了。这些方面则是蔚来的优势。蔚来的用户群很有意思(没有数据,仅仅个人感觉),恩爱的年轻夫妻很多,单身的好像少,只说好像啊!我觉得这就是产品性格吸引到的用户性格。如果两口子去看车,不考虑价格,女方大概率会喜欢蔚来,男方大概率喜欢特斯拉,而且事实上也有很多用户你问他为啥买了蔚来,不少人都会说是老婆喜欢(明明是老婆拍板还说的怎么委婉)。而作为男生呢,也会不一样,比如我,25、26岁之前,根本不会考虑蔚来,根本不会,特斯拉更像是个玩具,男孩子需要有。去年闲的无聊去试了ES 6,真香!氛围灯、香薰、女王副驾,虽然目前单身吧,但是好像过了那个年龄想要的就不一样了,对舒服的要求会更高一些了。这可能就是所谓的产品定位,什么样性格的产品吸引什么样的人。(这也是ES 8今年可能会出彩的原因。)

这就是感性认知层面,很虚,但是最后决定消费行为。所以,蔚来在品牌、服务、产品性格上是有优势的,我觉得优秀的产品到最后是没法比好坏的,不是比特斯拉好,而是有自己的性格,有自己的吸引力。

综上:我花了不少篇幅在“感性认知”上,品牌、服务、产品性格蔚来有优势,但是回到现实,这些更像是诗和远方,不是所有人都能愿意或者有能力负担的。

我们假设蔚来不降价,即便有所谓的“蔚来专补”,如果特斯拉降价(预计下半年能降到25万左右),ES 6和Model 3的价格差还在十万左右。所以抛开感性层面,ES 6压力巨大。2020年,遭遇战开始。

价格差了十万续航倒是差不多,ES 6在420km,Model 3在445km。那么“换电”是否可以为ES 6扳回一局?消费者该怎么选?如果ES 6降价呢?

所以ES 6的销量到底会怎么样?

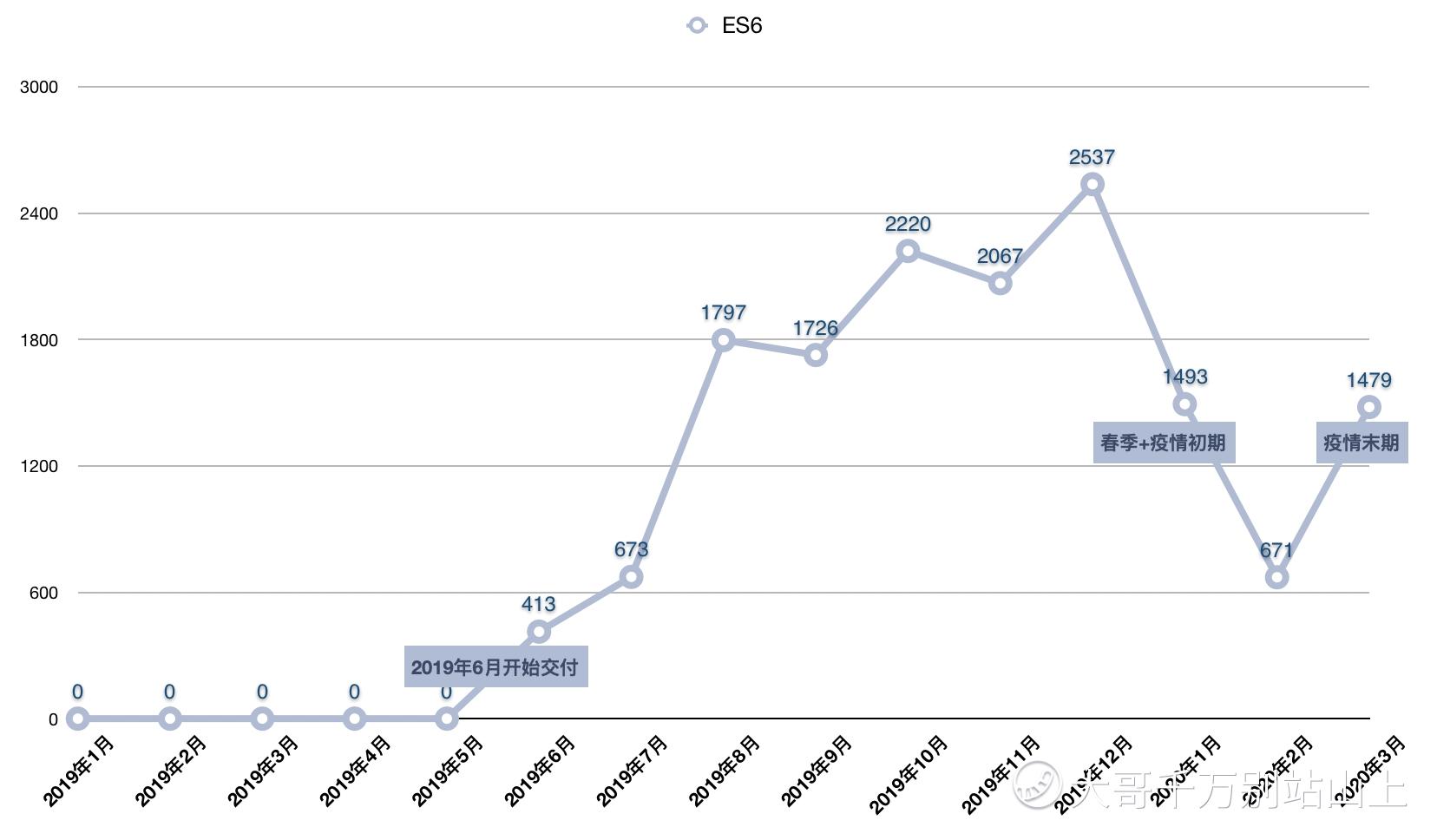

我们无法预测未来,但是最起码我们应该知道什么样的表现算好,什么样的表现算坏。下图是ES 6截止到3月份的交付数据,ES 6于19年6月开始交付,12月达到高峰2537辆;20年开年1月受春节+疫情影响交付1493辆;20年2月疫情严重社会停摆,数据无参考意义;3月是疫情末期交付1479辆。

由此,我们最低期待是20年的交付量不能差于19年,月交付量不能差于1月和3月。具体而言,月交付小于等于1500辆左右(±100)只能认为是“苟延残喘”,基本可以认为蔚来在接下来的竞争中不具有太大优势;月交付在1700辆以上算及格;超过2500辆算优秀,若能持续超过2500辆则具备竞争优势,未来可期。

需要跟踪:

ES 6是否降价,降多少,Model 3是否降价,降多少,ES 6和Model 3长续航的价格比较?

ES 6的100kWh版本何时交付,价格多少?

4月ES 6销量情况,是否可以保持增长,Model 3是否会造成挤压?

(二)新ES 8可能会有惊喜

我本来对ES 8不抱有期待,电池一样续航一样,就是尺寸大了些,走量还是得看ES 6,但是那天看了陈震简单的一个提车视频,我突然觉得6/7座或许是机会。

我认为6/7座的ES 8消费场景更对!前面提到了,蔚来的用户群很大比例是家庭用户,家庭用户对6/7座车是刚需。而电动车不占燃油指标,不限行。6/7座的SUV还能兼顾家用和自己开,试想下你买个GL8会自己开出门吗?

那为什么非的是ES 8?因为ES 8是电动的,是蔚来的电动。

蔚来支持换电,所以跑长途不会那么焦虑。

而不管蔚来还是特斯拉,辅助驾驶让长(短)途家庭出行的场景也更对,因为你可以更轻松的开车有更多的精力和家人聊天。

蔚来的品牌和“精装修”也更符合家庭用户的向往。

有人肯定要说还有其他的品牌6/7座的SUV可选择,甚至更便宜。但是我觉得你可以去NIO HOUSE坐一坐,去蔚来的车友群逛一逛,ES 8的那种家庭场景更对,你敢想象去丰田、别克或者比亚迪的4S店里感受下诗和远方?

所以我觉得补足了续航短板的ES 8可能会有惊喜,但暂时不做销量预期,观察下4、5月的情况再说。

需要跟踪:ES 8在4月和5月的交付情况?另,ES 8降价也是惊喜。

(三)最大不确定性:EC6

EC 6定位是基于ES 6的一款轿跑型SUV。EC 6在蔚来的内部也争议很大,传闻说是李斌总自己强拍下来的项目,大部分人不同意。不同意是正常的,因为轿跑SUV历来销量平平,基本上只能是个点缀。现在关于EC 6的信息还很少,无法做更多的判断,我个人暂时觉得这个产品可能会很鸡肋?Model X和Y可以被认为是轿跑SUV,因为C柱往后确实太“掀背”了,但是Model X和Y的销量就能说明轿跑SUV的销量吗?还是说消费者并不关心轿不轿跑?

EC 6又被寄予厚望,20年7月公布价格,9月开始交付,目的就是要硬钢Model Y,要瞄着Model Y定价。而且从电话会中传达出来的意思,EC6还担负着毛利转正的重任。

EC6是最大的不确定性,也可能是最大的可能性,需要持续关注。

现阶段我更好奇的是:

首先,EC6产品性格会不会变?2019NIO DAY上EC 6发布,用“风华正茂”概括,有年轻化的倾向。这里放个照片感受下。

其次,如果只是造型上的变化,凭什么敢瞄着Model Y的定价?因为Model Y国产后势必往下压价格。因为据现在的了解EC 6和ES 6同平台,ES 6毛利可是负的。是不是在暗示生产成本有了重大突破?

需要跟踪:EC 6制造平台是否和ES 6一样?EC 6成本控制?EC 6定价

以上,回到最开始的问题:销量能否继续提升?

答:战略乐观,战术悲观。有品牌基础,大方向OK,现实压力不小,可能性也很多。一切刚刚开始,一季度刚抗过来,4月份也快要交卷了,现在还没到能吃“定心丸”的时候,但是好在我们知道了从哪里入手,三款车型有了初步的分析,或者设定了销量目标,或者设定了跟踪研究目标。这可能就是研究的最佳状态吧:企业知道自己该干嘛,我们也知道企业该干嘛。持续跟踪,动态调整。

需要补充的是:上面产品力的研究为什么只对比特斯拉的车型,不对比其他车型,比如广汽的、比亚迪的、吉利的,或者其他新造车企业的?这里我想说的还是品牌基础,蔚来打造了一个“用户品牌”,高端品牌,在竞争中其他厂家定价好跟,技术好跟,但是品牌可不是那么容易跟上来的。当然也不能小觑,尤其是传统厂家,在资金和技术上都优势,也有着更好的销售渠道,是一定要持续关注和研究的,这里面也会有投资机会。20年是大部分厂商启动或者发力的一年,需要引起重视。

具体问题分析:成本能否很好的控制

在刚开始做蔚来2020年分析的时候我没有很关心“成本”的问题,首先是因为众所周知的蔚来“没钱了”,这种情况下任何正常人都会省着点花。其次是因为我对卖车的毛利没有期待,因为蔚来这样的企业,只要能活下去一切问题都不是问题。但是在今年的电话会上,李斌总说今年要做到两位数的毛利,着实让我一惊,既然你给了大家期待,那我们就有了期待。

成本部分的分析分为两个部分,车的成本和车以外的其他成本。

(一)其他成本不用担心

先说其他成本,能看到的是去年的裁员,不断的人事调整,以及报表上成本实实在在的下降。能感知到的是蔚来的内控确实加强了,不大手大脚了。之前我也说蔚来没钱了是好事(),所以这部分不用太担心。今年的计划,不会新开NIO HOUSE,NIO SPACE也不会占用蔚来的成本。

值得关注的是人事变动,我倒是希望蔚来多一些人事调整。蔚来含着金汤匙出生,起点高,为了品牌调性(装X)很多中高层都是外企背景,明明是一个创业公司,却拿着超高的薪水养尊处优,结果公司最辛苦的是两个人,一个是李斌总,一个是销售。所以我真的挺希望蔚来继续咔咔咔,把没用的人都咔掉,市场从来只要成绩,谁管你姓甚名谁。

(二)车的成本怎么控制?

车的成本怎么控制,我很好奇。这应该是今年的最大期待了。

ES 8的成本不用担心,在19年毛利已经是正的了,进过今年的调整,生产线那边的成本控制应该也没啥问题,毛利会更高。

主要问题是ES 6,以及今年要交的EC 6,ES 6目前的毛利大约是-6%,成本怎么降?

我推测可能的情况是这样:

1)电池成本下降。电池行业的成本都在降,这没什么问题。具体到蔚来,可能是改进了供应链管理能力,不再被按在地上摩擦了。

2)ES 6的平台可能把成本控制下来了,具体怎么做暂时不知道,也有可能只是简单的上规模降成本,那这就又回到销量的问题上了。

3)设计优化,不在过分追求极致,比如一些碳纤维零部件只是事倍功半,现在开始考虑性价比了。

具体怎么样,若有新的信息我会随时跟进。

EC 6除了上面提到的成本控制,既然走了“风华正茂”的年轻化路线,那极有可能在内饰上想办法,不那么精装修了。但是对比Model Y的成本控制,EC 6压力可能还是很大。非常有意思,Model Y是从Model 3轿车“拉高”拉成轿跑SUV的,EC6是从SUV“拍扁”拍成轿跑SUV的,这成本控制的难度就可以感受出来了吧。感受下Model Y前排座椅。

以上,回到开始的问题:成本能否很好的控制?

这个问题主要是ES 6的成本如何控制,这也关系到EC 6的成本和最终定价。可以期待的是电池成本的下降和供应链管理能力的提升,但是具体能做到什么程度还是需要进一步研究。如果Q2如李斌总所说毛利转正,那将是重大利好。

具体问题分析:展望未来,技术是否会有进步

对于这个问题,这篇文章只算个引子,不具体展开。因为我对电动车的关注,更加关注自动驾驶。自动驾驶才是核心竞争,三电(电池、电机、电控)是基本功。但是如前所说,自动驾驶一是技术上的问题,二是政策上的问题。所以对于蔚来,今年重点关注车型、电池,明年开始关注自动驾驶。

续航今年有没有提升的可能?

100kWh的电池重量是否能往下了做?也就是能量密度能否有提升?

蔚来超充的效率如何?电池能量密度提升和充电速度提升如何平衡?

至于换电站,现在了解不多,可能需要关注换电站的运营成本,技术方面还没有get到换电站的点。比较担心因为换电模式的存在而荒废了电池上的武功。

要说明的是,以上这些对今年的销量不会产生影响,主要产品就是那样了,变也没法大变。只是未雨绸缪,为了走的更远。

最后,还是文章开头说的:蔚来一边面临着生死存亡风险,一边大方向是好的。在其该有的发展阶段,前期打下了很好的品牌基础,今后表现如何需要持续跟踪。

蔚来投资逻辑1:https://www.laohu8.com/m/post/912997460

蔚来投资逻辑2:https://www.laohu8.com/m/post/912997460

感谢您看到这里[爱你] ,希望可以一起讨论,财富是智慧的副产品。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小李飞刀888·2020-04-26精彩分析的很客观,总体还是比较理性的。我觉得蔚来和特斯拉最大的目标是要去抢BBA的市场,如果能做到,那就牛了3举报

- UVXY·2020-04-27精彩我觉得蔚来做的最好的一点就是摆脱了国产车给人的廉价感,开出去不丢人23举报

- 于泽_0027·2020-05-05产品上蔚来的确是做了一辆好车,试驾es6感觉很有油车的乘坐感受以及电车的驾驶感受。但是对于股票还存在一定困惑,蔚来的车机系统以及与人的交互还是很国产,没有做到特斯拉的国际范,而且蔚来目前看还是一家高级的车企,虽然叫做蔚来,但是缺少了特斯拉能源、卫星、航空等未来属性,这让国际投资者在理解蔚来的产品时很难去脱离车企来给估值。好在目前蔚来股价给的够低,车卖得好应该回归发行价没问题。1举报

- 翻身农奴把歌唱·2020-04-30喜欢这种数据分析详实的文章,最近论坛里太多只掺杂个人情感无数据分析的文章了。另外我一直觉得蔚来的直接对手不是特斯拉而是当下所有的燃油车 [思考] [思考] [思考]2举报

- 乌利赛斯·2020-04-27分析一开始就有逻辑错误,今年有国产model3和Y的竞争,日子难过的是油车,蔚来和特斯拉有各自的优势和短板,但都比传统油车产品力强,这才是能活下去的根本,买油车和买电车的人又不是活在两个不同的世界。点赞举报

- 世上只有穷病·2020-04-27就应该多一些这样的分析贴,少一些赌徒1举报

- 飞行鱼118·2020-04-27理性分析👍👍1举报

- Petexu·2020-05-05四月交付量估计在4000台上下,5月会更高。倒是6月的挑战会大一点。6-8月是传统淡季,又是降补后第一个月,且ec6还没交付,但是如果这个时间毛利转正也算是好消息。点赞举报

- can·2020-04-28蔚来只能和Tesla比吗?广州路上都是小鹏啊,昨天小鹏p7发布了,23万起步点赞举报

- 咸鱼翻不了身·2020-04-29协议签署了1举报

- 小李飞刀888·2020-04-27老哥,这么好的帖子,下次你在交易时间发,热度会大很多!点赞举报

- 华尔街之狼.·2020-04-29支持蔚来。现在马路上蔚来车还是挺多的。4举报

- BBQGOIN·2020-04-27要賣多少才可能有足夠現金流平衡?点赞举报

- 小虎AV·2020-04-27发不出来是怎么回事?点赞举报

- 昨夜梦见你·2020-04-26好文、更看好未来点赞举报

- 不言蚁语·2020-05-05说蔚来好的人不太爱看别的车,说特斯拉好的人不爱看历史,说小鹏好的喜欢看抖音。今年百花齐放,不停降价的车不能是豪车,只能算是麦当劳,麦当劳刚进来的时间排队3小时,其实就一平价快歺,抖音里都是美好的。一直保持价格还有人买的车应当算豪华品牌了吧,蔚来豪华品牌的价值观会在相当长的时间里存在。点赞举报

- 朗爷他爹·2020-04-28一个小轿车对比大七座的油耗有啥意义…有娃家庭蔚来完虐特斯拉2举报

- 延夏·2020-05-07蔚来展望2举报

- 枣一恒·2020-04-28es8真不行,除了大就是塑料感。充电要充一晚上,从一格变到三格要很久诶……看人家特斯拉,科技感还是足一点,开出去轰隆隆的,nio还是有很长的路走啊点赞举报

- 坤威·2020-04-28蔚来的内外颜值真香1举报