特斯拉还能涨多少?

今年特斯拉的股价走势,是一场大型“真香”现场。

上半年,在一系列车辆自燃等负面消息和财报不及预期的情况下,股价自由落地,犹如雪崩之势跌破180美元,较半年前的高点379美元,来了个膝盖斩。

伴随着股价大跌的是华尔街普遍的悲观预期:花旗调低特斯拉目标价,并认为该股高风险;美银美林质疑特斯拉的亏损无以为继,给予负面评级;奥本海默认为腰斩后的特斯拉还会更糟;摩根士丹利更是认为特斯拉在极端情况下只值10美元!

这些悲观的言论,除了把投资者吓得一愣一愣的,别无他用,如果赚眼球算是功效之一的话。

在摩根士丹利“10美元”论后,仅仅8个交易日,特斯拉触底反弹,一口气涨到266美元,较报告发布日上涨28%。

我猜做预测的分析师一定胖了,毕竟脸打的有点狠,听说脸肿了体重会增加。

唉,分析师太难了!

前脚打完脸,后脚还要站出来鼓吹特斯拉,一切分析都跟着股价走。这不,特斯拉刚刚历史新高,已有分析师将目标价调至734美元,较现价有81%的上升空间。

这预测还能信吗?

对于特斯拉这支票,以前只闻其声,现在涉猎港美股,对于这样一家明星股,绕不过去,今个斗胆指点下特斯拉,看看这个磨人的小妖精价值几何?

先事后诸葛一把,复盘下飙升的逻辑

回顾了一下历史走势,此次特斯拉飙升的原因约有3个:

首先是特斯拉在今年上半年股价触底,达到176.99元的底价。此后快速反弹至266美元,然后用3个月的时间筑底,夯实底部,直至Q3财报发布。

其次是Q3财报超预期盈利,股价第一次爆发。在财报披露之前,市场普遍预期特斯拉仍将亏损,然而,通过控制成本,叠加非经常性损益,特斯拉意外盈利,这种预期和现实之间的反差,推动股价直线飙升。

最后是近期利好消息有点多。在电动皮卡Cybertruc发布后,5天25万辆的订单让市场意淫是特斯拉未来新的增长点。而上海超级工厂方面则不断传来利好消息,预计年底将开始交付,根据产能预算,2020的国产Model 3的销量有望达到12万辆。

在特斯拉市值超越奔驰、宝马后,美国政府又送来一个大礼包,再次颁布的《2019年绿色能源法案》,计划将20万辆电动车销量门槛提高至60万辆,补贴金额为7000美元。

这个政策简直是为特斯拉和通用定制的,因为根据此前政策规定,当车企在美国市场的累计销量达到20万辆后,补贴将在随后的4个季度逐渐退坡。

目前美国新能源补贴退坡的厂家只有特斯拉和通用汽车两家。

特斯拉销量在2018年3季度达到20万辆,按照规定,从2019年1月1日起,原本补贴7500的标准将降到3750美元,7月1日后进一步退坡到1875美元,2020年1月1日起,买特斯拉的车将没有一毛钱补助。

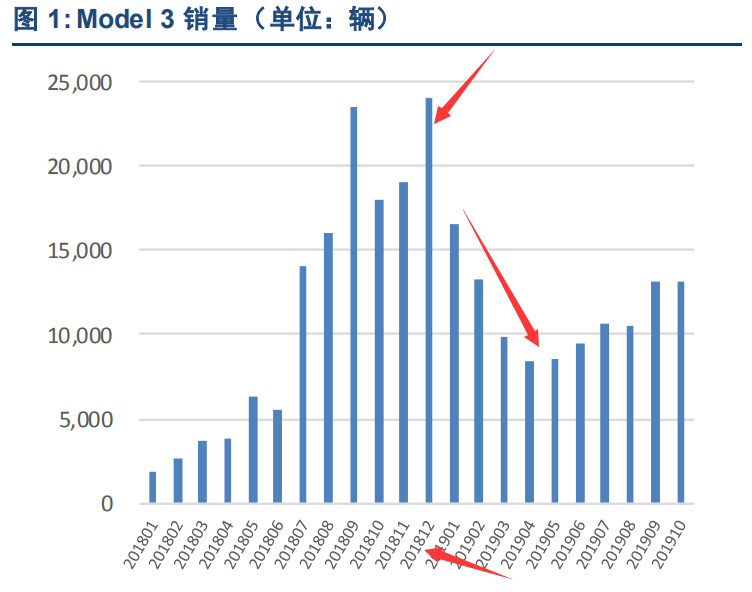

看看补贴退坡前,美国人民是怎样疯狂抢购特斯拉的:

从Model 3的销量变动来看,2019年补贴退坡后,销量迅速下滑,直到今年下半年才开始稳住。

虽然新法案只是草案,但对特斯拉意味着什么,不言自明。

除了这些利好消息外,还有德国工厂开建的消息,钢铁侠马斯克已经在为占领全世界开足马力了!

这么多的利好消息叠加,特斯拉股价直飚400美元上方,创下历史新高。

这特斯拉到底值多少钱?

分析特斯拉,我发现最难的一件事情就是估值,即特斯拉到底值多少钱?

如果按照4个轮子的汽车估值,看看同行们的下场:

这里面,大部分的估值在10pe,真是可伶!要是特斯拉按这个水平来,现在700亿美金的市值,需要未来每年赚70亿美元,而现在,特斯拉还没盈利,这得透支多少年的肾啊?

如果按科技股估值,诸如苹果、谷歌等科技巨头的pe多在25倍左右,也不算贵。

所以,及相对比,按比亚迪的估值来吧,两家都主做新能源汽车,虽然比亚迪low了一点,但大A股向来是有溢价的,按45pe给特斯拉也不亏。

这个水平,要求特斯拉未来每年能赚15亿美金,门槛不算太高。

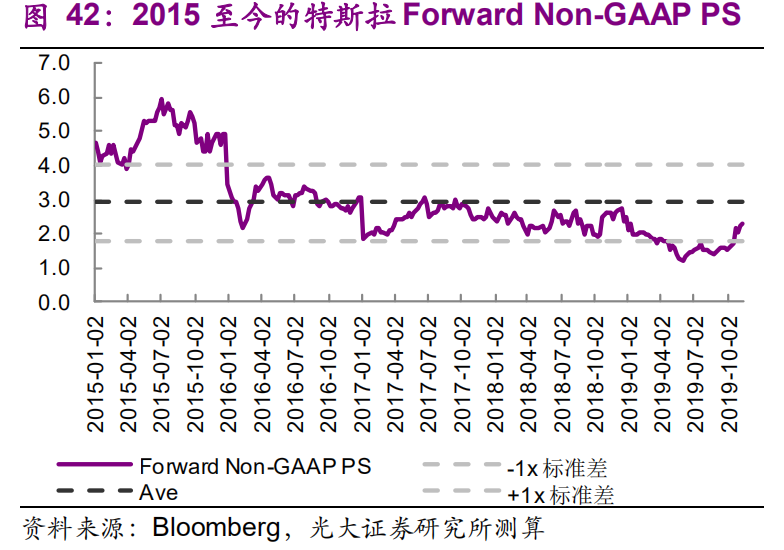

由于特斯拉尚未盈利,还有一种普遍的估值标准,即PS估值法,俗称市销率,即总市值除以销售额。

根据财报,特斯拉最近4个季度的总营收是244亿,PS在2.8左右,这水准远高于4轮汽车,却远低于科技股,比如谷歌的PS在7、英特尔在3.6左右。

要是跟自个比,特斯拉的PS水准在不断下移:

近几年的平均水平在3PS,将国产Model3销售额考虑在内,2020乐观点,给300亿营收预测,市值有望达到900亿美元,股价达到500美元。

这和公司自身的预测不谋而合。

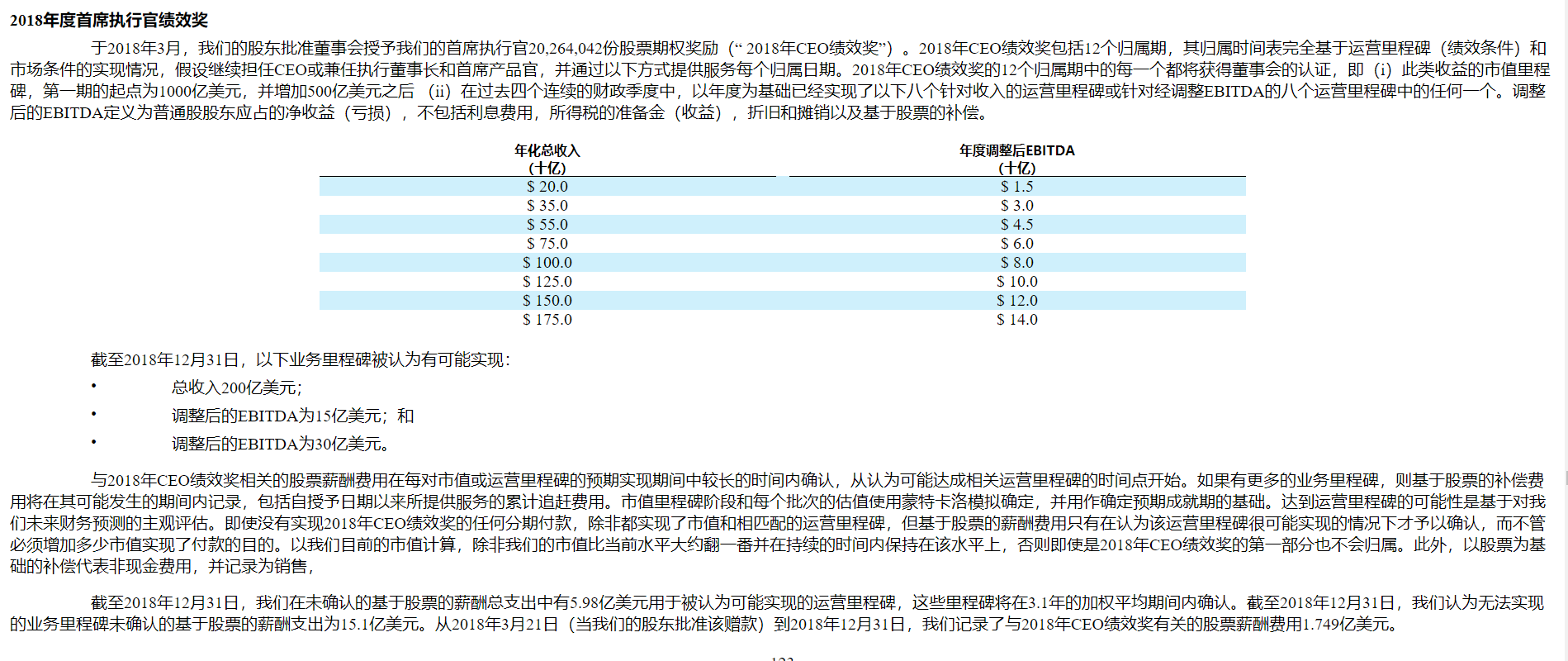

在2018年,特斯拉通过了一项对马斯克的股权激励方案,按现价计算,激励总额达810亿美元,条件如下:

0工资,0现金奖励,也没有随着时间自然解锁的期权;

10年的股票期权,分12期归属,每次归属都需要公司市值、营业收入和息税折旧摊销前利润达到一定条件;

市值方面,首个归属门槛是1000亿美元,此后每500亿美元为一个门槛,最后一个门槛是6500亿美元;

收入/EBITA方面,首个归属门槛是200亿美元/15亿美元,此后保持稳健增长(增速降低)最后一个门槛是1750亿美元/140亿美元;

马斯克需要保持在公司的第一领导地位。

请注意第一个市值门槛—1000亿美元,我相信公司在订这个标准的时候,绝不是拍脑袋瞎订的,是既考虑了难度,也考虑了实现的可能性,相比于外人的预测,自家人的观点更可信一些。

按这个市值套,特斯拉的股价还有36%的升值空间。

最后,放一张图:

上图是特斯拉的月K图,非常有特色,从2013年以来,运行轨迹几乎是历史的重复,总是在拉升-调整-拉升-调整,我将拉升阶段命名为1,调整阶段为2,现在刚好又处于拉升期,如果保持队形一致,不久之后,特斯拉将迎来以年为单位的横盘震荡期。

如果将月线变为日线,这两个阶段的相似度更高,而且每次拉升前,都有一次技术上的破位。

你说神奇不神奇?

$特斯拉(TSLA)$ $谷歌(GOOG)$ $苹果(AAPL)$ $上汽集团(600104)$ $吉利汽车(00175)$ $长城汽车(02333)$ $通用汽车(GM)$ $丰田汽车(TM)$ $戴姆勒汽车(DDAIF)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小虎牙sister·2020-01-07实际上这次会略过2阶段,直接开启下一个周期。因为上海和柏林工厂都在以极快的速度成长,Model Y马上量产,足以支撑股价。点赞举报

- 相信未来已来·2020-01-12呵呵,都在xjb分析,10年1万亿美金,不信走着瞧点赞举报

- 取经·2020-01-07有分析师预测股价2000刀,什么时候们能到?点赞举报

- scott6666·2019-12-28按现在国产的价格 明年q1肯定得跌。必须降价营销点赞举报

- A今非昔比·2019-12-24看好国产蔚来1举报

- 1b8f360·2020-01-07往上空间有限?点赞举报

- 飞扬的老虎·2019-12-23分析师大多数都是来搞笑的点赞举报

- 取经·2020-01-07有分析师预测股价2000刀,什么时候们到?点赞举报

- 价值投资为王·2020-01-13真的奔1000亿美金去了 $特斯拉(TSLA)$点赞举报

- 价值投资为王·2020-01-07还有23%的空间?! [暗中观察] $特斯拉(TSLA)$点赞举报

- 思念悠悠在远方·2019-12-27特斯拉12月能卖7万辆车么?点赞举报

- skyscar·2019-12-24看nio能不能复制了点赞举报

- MoneyNVRslps·2019-12-24不容易啊点赞举报

- 行走中环的女巴菲特·2019-12-26[惊讶]点赞举报

- 南山·2019-12-24涨到天1举报