小鹏汽车2021年三季度营收、毛利率大超预期,引领自动驾驶飞速发展

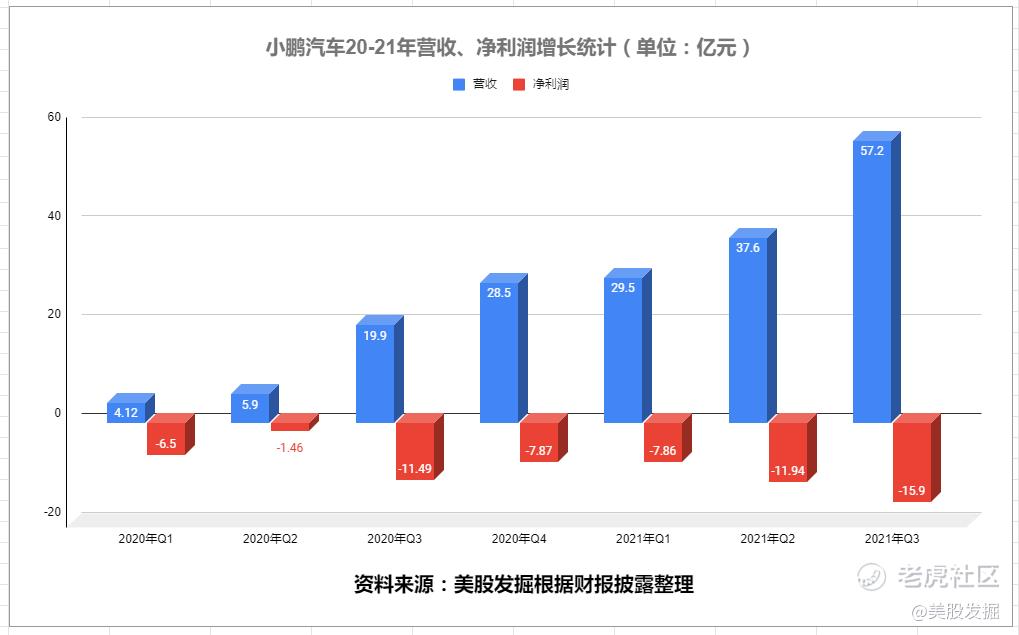

摘要:2021年11月23日小鹏汽车公布了三季度财报,财报显示,小鹏第三季度营收 57.2 亿元人民币,同比增长187.7%,环比增长52.3%,大超分析师预估的 52.1 亿元人民币。净亏损15.9亿元,去年同期净亏损11.5亿元。小鹏汽车三季度最为亮眼的当属毛利率大增为14.4%,去年同期为4.6%。三季度总交付量 25666 台,同比上升 199.2%。小鹏汽车预计四季度交付指引34,500-36,500台,营收 71 亿元人民币至 75 亿元人民币。得益于毛利率大幅提升和强劲的四季度指引,小鹏汽车盘中大涨10%。

2021年三季度财报分析

小鹏汽车销售收入为54.6亿元,同比增长187.7%,环比增长52.3%。得益于小鹏汽车强劲的交付数据,2021年第三季度,小鹏汽车销售收入为54.6亿元,同比增长187.7%,环比增长52.3%。小鹏汽车2021年第三季度汽车交付量为25666辆,同比增长199.2%,环比增长47.5%。三季度净亏损15.9亿元,上年同期净亏损11.5亿元,市场预期净亏损11.77亿元。

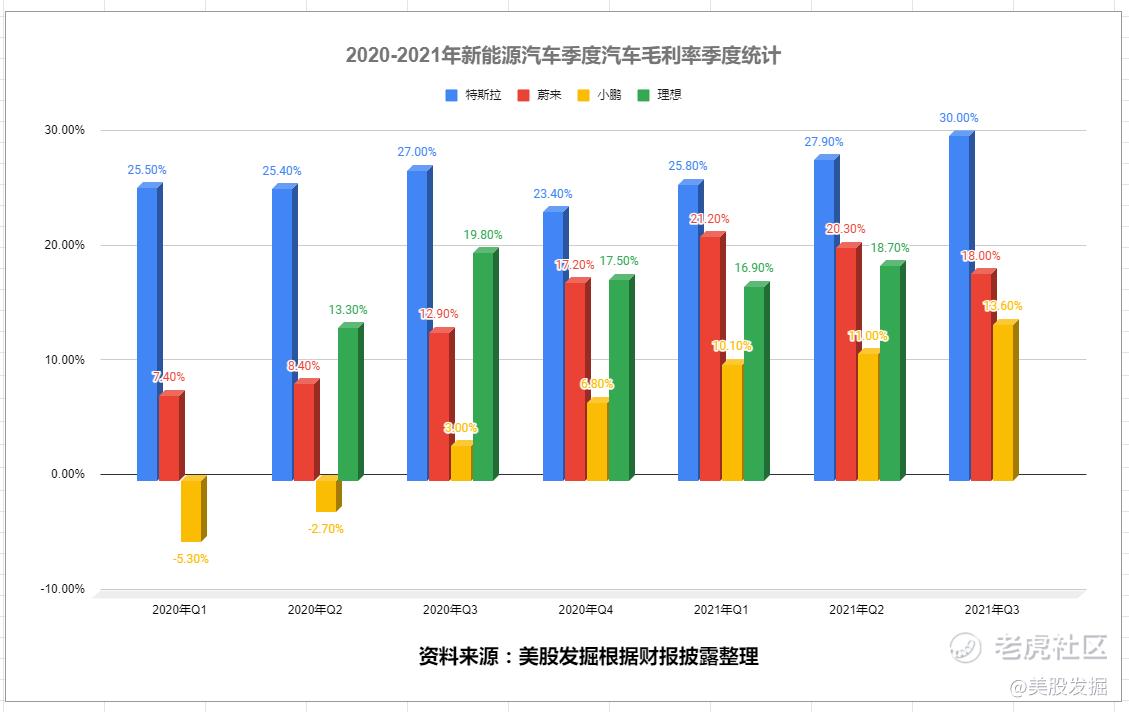

小鹏汽车指出,尽管面临半导体短缺的挑战,但他们仍在第三季度实现了强劲的增长势头。小鹏汽车三季度最为亮眼的当属毛利率大增为14.4%,相较而言,2020年同期为4.6%,而2021年第二季度为11.9%。随着毛利率的进一步提高,他们创纪录的交付量推动第三季度收入同比大幅增长 187.4%。

如果你仔细阅读财报,你会看到,三季度,小鹏汽车研发开支为12.64亿元,同比上升99%,环比也上升了46.4%。今年三季度,小鹏汽车研发开支为12.64亿元,同比上升99%,环比也上升了46.4%。小鹏汽车方面表示,这主要是由于研发人员增加以及与新车型G9、P5研发的开支增加所致。另外,小鹏汽车第三季度销售、一般及行政开支为15.38亿元,同比上升27.8%,环比上升49.3%。这主要是由于支持汽车销售的营销、促销、广告开支等增加所致。研发和营销费用开支三季度就花费了超28亿元。

不够这边在蔚来上面也有同样的问题,蔚来三季度研发和营销费用同样再创新高。蔚来在用户运营领域的高成本支出息息相关。蔚来在第三季度研发费用为11.93亿元,同比增长101.9%,环比增长35%。三季度营销费用,达到了18.25亿亿元,环比增长22%。不过第三季度蔚来其他销售额为人民币 11.685 亿元同比增长 350.8%,表现亮眼。

目前小鹏汽车现金及现金等价物、受限制现金、短期存款、短期投资及长期存款为453.6亿元,相较而言,于2020年12月31日为353.4亿元,而于2021年6月30日为328.7亿元。现金流充沛。

截至2021年9月30日,小鹏汽车的实体销售网络包括271间门店,覆盖95个城市。

截至2021年9月30日,小鹏汽车品牌超级充电站扩展至439座,覆盖121个城市。

下半年克服“芯片危机”,汽车交付屡创新高

我统计出了2021年前十个月、特斯拉、比亚迪、理想、小鹏、蔚来的月交付数据。目前小鹏交付量与特斯拉、比亚迪还不是一个量级,这里不过多比较。从走势看进入下半年,蔚来、理想面临芯片危机,交付出现了不同程序的下滑。10月小鹏汽车总交付量10,138台,同比大增233%,克服行业性芯片供应挑战,连续两个月交付突破万台。2021 年 Q3 小鹏P7交付量 19731 辆,小鹏P7占比由二季度的66%提升至三季度的77%。

由于产业升级,蔚来10月份仅交付3600辆汽车,蔚来预计 2021 年第四季度的交付量将在 23,500 至 25,500 辆之间,预计第四季度总收入在人民币93.8亿元至人民币101.1亿元之间。小鹏汽车预计四季度交付指引34,500-36,500台,营收 71 亿元人民币至 75 亿元人民币。虽然目前蔚来再整个布局远远领先小鹏汽车,但是随着产能的不断释放,小鹏汽车摆脱供应链束缚,保持高成长性,奋力直追蔚来汽车。

从指引看,11-12月份小鹏汽车月交付将稳定在1w以上,在小鹏汽车三季度财报电话会上,小鹏汽车董事长何小鹏表示,小鹏汽车肇庆工厂目前每天双班生产20小时,产量持续爬坡。小鹏汽车自有肇庆工厂加上在建的广州和武汉工厂的总设计产能达40万辆,通过双班能支持60万辆的年产量。四季度小鹏汽车继续将维持强劲的表现,大家拭目以待。

毛利率亮眼

毛利率成为考量企业盈利能力的重要之一。新能源龙头特斯拉三季度整车毛利率达到了惊人的30%,蔚来汽车三季度毛利率从二季度20.3%下滑至18%。小鹏汽车2021年第三季度汽车毛利率(即汽车销售毛利润占汽车销售收入的百分比)为13.6%,相较而言,2020年同期为3.2%,而2021年第二季度为11.0%。

毛利率的增长得益于小鹏自有肇庆工厂产业链的成熟。随着产能的释放,尽管原材料,芯片等涨价,预计小鹏汽车将进一步提高汽车毛利率。在2021年第三季度已交付的P7,99%可支持XPILOT 2.5或XPILOT 3.0。 小鹏P7全系标配的软件版本还是XPILOT 2.5的。也就是说,即使是自动辅助驾驶硬件达标的小鹏P7智享版,也需要增加2万元的选装费用才能升级XPILOT 3.0的软件。对于毛利率的提升,我更期待小鹏后续软件费用的提升。

高速 NGP 是 L3 级自动驾驶的上半场,城市 NGP 将拉开下半场竞争序幕

小鹏 P5 是全球首款量产激光雷达的智能电动车,引领激光雷达量产。

在硬件组成上,这套系统以视觉为纲,以激光雷达、毫米波雷达为支撑,实现多重感知融 合,传感器共包括 2 个激光雷达、5 个自动驾驶单目摄像头、5 个毫米波雷达、1 个前向 三目摄像头、4 个环视摄像头、1 个驾驶员监测摄像头、12 个超声波传感器。目前已经肇庆工厂顺利批量下线,已经在十月底开启首批车主交付。

软件端,Xpilot 3.0激活率持续攀升到59.9%

从 2019 年小鹏汽车开始 OTA 至今,Xpilot 已经经历了Xpilot2.5→Xpilot3.0→Xpilot3.5 的 迭代过程,共计 9 次重大升级,新增功能超过 90 项。2022 年小鹏汽车预计将推出中大型 SUV,并升级至 Xpilot4.0 系统,预计 2025 年的 Xpilot5.0 可以实现完全自动驾驶。在终 端消费激活率方面,根据 10 月 24 日科技日信息,累计交付的 5.6 万辆汽车中,Xpilot 2.5 及以上版本占比 89.74%,Xpilot 3.0 激活率 59.29%。

城市 NGP 将于 2022 年发布

今年年初搭载 XPILOT3.0 系统的小鹏 P7 正式推送高速 NGP 功能,根据 10 月 24 日小鹏科技日披露, 高速 NGP 在过去的 8-9 个月里累计行驶 1198 万公里,21 年 Q3 高速 NGP 的里程渗透率 超过了 60%。随着 L3 级自动驾驶的商业化推进,小鹏城市 NGP 也将于 2022 年在 XPILOT 3.5 上实现,全场景辅助驾驶将于 2024 年基于 XPILOT 4.0 实现。

小鹏汽车董事长、CEO 何小鹏称:小鹏将继续推进全栈自研技术的清晰发展蓝图,将高性能智能产品带给更广泛的客户群体。我们的领先技术,将在即将推出的城市 NGP 中得到进一步展示。我们在 NGP 中取得的稳固进展,令我们对探索未来出行方式(例如 Robotaxi)充满信心。展望未来,小鹏汽车将继续开拓创新,创造颠覆性的进步,重新定义中国汽车行业,探索科技,引领未来出行变革。

特斯拉是全球第一家具备自研芯片能 力的车企,其自研芯片实现高算力、低能耗、低成本的优势。新势力已逐 步实现软件算法的全栈自研,如小鹏的辅助驾驶系统从泊车功能开始自 研,逐渐增加对自适应巡航、车道保持等功能的开发。P7基于全环绕视觉 算法,推出高速导航辅助驾驶系统NGP及VPA记忆泊车功能。自研芯片将成 为造车新势力下一个研发重点,将能使车企充分利用芯片算力,掌握自动 驾驶功能开发的自主权,从而节省大量成本。

点评

我在2021年新能源汽车下半年你更看好谁?这篇文章告诉你答案!预计小鹏汽车下半年将有不错的反弹的机会,耐心等待。我主要看好小鹏汽车的原因是,小鹏表示在四季度的交付量有望突破1.5万辆的月度峰值以及小鹏最先抢**端市场,P5将10月份正式开始交付。不过目前受到毫米波雷达供货短缺的影响,小鹏汽车提出了“先提车,后补装”和顺序等待两种方案也被人诟病,目前看P5的交付数据不太理想,不过小鹏P7目前表现十分优秀,2021 年 Q3 小鹏P7交付量 19731 辆,小鹏P7占比由二季度的66%提升至三季度的77%。

目前看,三季度小鹏汽车交出了一份满意的答卷,特别是毛利率提升到了14%,拉近了和蔚来、理想之间的差距。尽管小鹏汽车的售价较低,但是随着小鹏汽车XPILOT 3.5的升级,城市 NGP的完善,预计小鹏汽车软件服务将给我们很大的期待。小鹏目前公司品牌全新升级,将品牌整体定义为“未来出行探索者”,科技感十足的小鹏汽车深受年轻人的喜爱。而首款激光雷达P5也预计将在2022年一季度产能开始爬升,另外2022年,小鹏还计划推出一款全新的SUV车型,新车或将定位一款中大型SUV,与蔚来ES8形成对标。同样值得我们期待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 刀哥拉丝·2021-11-24第三季度营收 57.2 亿元人民币,同比增长187.7%,环比增长52.3%,这数据看上去是配得起现在涨幅。1举报

- 弹力绳22·2021-11-24比较亮眼的经营数据,怪不得最近总是一直涨不停。1举报

- 丹尼尔加·2021-11-24今年的造车势力好像或多或少的都爆出来了一点点丑闻,小鹏好像这一块做得比较好。1举报

- 梅川洼子·2021-11-24前一段时间不是说要发布一款会飞的汽车吗?现在怎么没信了?1举报

- 灌饼高手00·2021-11-24很看好小鹏的发展,尤其是最近买了他的股票之后。1举报

- 哎呀呀小伙子·2021-11-24“未来出行探索者”要是不总是模仿特斯拉估计就更好了。1举报

- 银河小铁骑00·2021-11-24毛利率提升到了14%这一点确实比较出人意料,现在很多友商都在亏钱赚吆喝的。1举报

- 玉米地里吃亏·2021-11-24我现在还有点仓位,目前的小鹏现在还能不能介入?1举报

- 权力的游戏厅·2021-11-24国产新能源里面,之前一直最看好的是蔚来,现在改了,看小鹏。1举报

- 以肉克刚·2021-11-24还是赶不上蔚来,等蔚来的新厂区生产线搞完之后,估计小鹏又是弟弟。1举报

- 美股零零七·2021-11-25低到高难,高到低易,定位具有一次性,难改性1举报

- 敏敏123·2021-11-24路上看到蔚来理想就是没怎么见过小鹏1举报

- 美美滴玩·2021-11-25理想也可以实现梦想1举报