Allbirds上市,能否打开DTC行业的天花板?

9月2日,主打环保时尚运动的鞋服品牌Allbirds公开了上市文件,计划11月3日在纳斯达克上市。近两年,DTC公司的上市与并购数量逐步增加:

- 10月28日,户外装备DTC品牌Solo Brands也在纽交所上市;

- 9月29日,提供视力测试的眼镜公司Warby Parker在纽交所直接上市;

- 5月5日,清洁方式生活品牌The Honest在纳斯达克上市;

- 1月21日,远程医疗电商服务品牌HIMS在纽约证券交易所上市;

- 2020年2月6日,床垫品牌Casper在纽交所成功上市;

- 2019年,男士剃须用品公司Harry's以13.7亿美元出售给Edgewell;

- 2017年,在线服装零售商Bonobos以3.1亿美元出售给沃尔玛。

在一级市场方面,DTC公司也是备受关注,像国内的DTC服装品牌SheIn最新的估值已经超过3000亿人民币,但与一级市场不同的是,目前二级市场尚未给DTC企业较高的估值:HIMS和HNST,均在上市后不到一年的时间内股价腰斩,而Casper上市后,连续两年,几乎每年股价都跌去40%+。

DTC企业为何没有获得市场青睐

DTC品牌未获得较高估值的主要原因,是二级市场对其商业模式上仍存在一些质疑:

1、如何持续实现高速增长?

DTC品牌在早期发展中,大多采取的是爆品策略,打造一款适合目标群体的产品,并利用网红、社交、电商等多种流量带货,短时间内获得销售收入的暴增。

虽然DTC公司有较强的产品力,但新款爆品的开发却很难复制以往的成功,而自己已有的爆品反倒是容易被同行模仿。

2、能否突破消费者小众化的天花板?

由于直接面对消费者,DTC企业会获得更多的消费者信息,在产品设计、品牌表达上,可以满足消费者的个性化诉求,甚至消费者可以参与到产品设计中来,进而提高品牌的忠诚度。

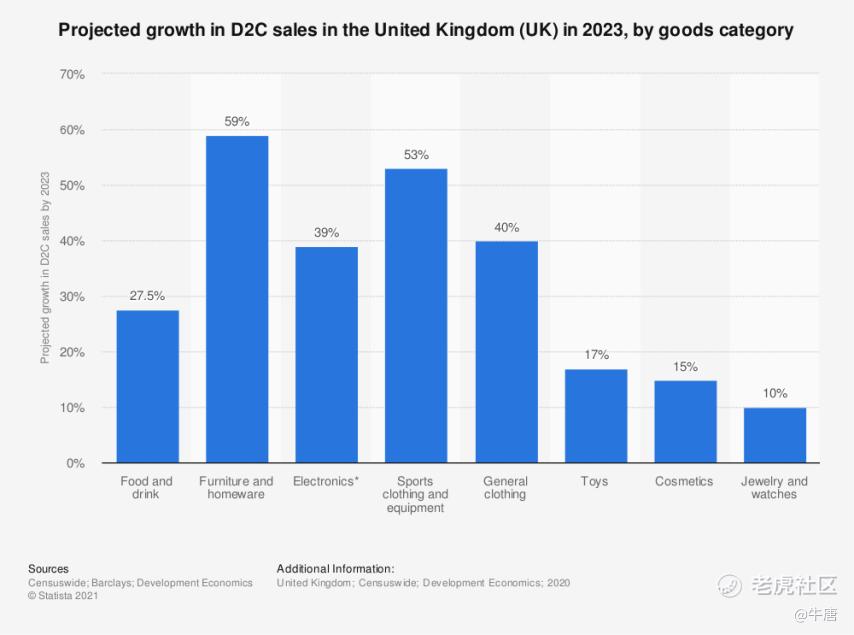

从下表可以看出,越具有自我表达或生活方式相关的品类,DTC品牌就越容易获得成功。

从小众化的角度切入市场是DTC企业的主要发展路径,体现在商业模式上,大部分DTC企业往往并没有开创一个新的消费品类,更多的是在现有的品类中切分出一部分未能得到较好满足的消费者,因此,大部分DTC企业走的是细分市场的策略,从设立开始,就存在用户规模天花板的问题。

即使围绕同一消费者群体,扩展相关的产品线,也存在不小的难度,像Casper一直想从床垫扩展到整个睡眠场景,但至今仍未成功。

3、对供应链的高效控制是否会加重企业的投入?

不同于传统企业,产供销各司其职,各吃一段的模式,DTC企业需要直接面对消费者,但这背后需要对产业链有较强的控制。

- 由于去除了下游的大部分中间商,DTC品牌需要对分销具有较强的把控力;

- DTC品牌一直强调的独特产品优势,需要对其上游生产,甚至材料采购具有更高的控制权,同时对消费者的需求也要做出更为迅速的反应,鉴于上述原因,部分DTC品牌开始自建工厂。像清洁产品品牌The Honest出现的婴儿湿巾霉菌污染问题、洗衣产品方面的成分误导事件,都是因为公司对供应链的控制存在不足。

而对供应链能力控制要求的提升,往往会导致DTC企业商业模式由轻走向重,存在降低资产投资收益率的隐忧。

4、如何实现盈利?

目前为止,DTC企业几乎都存在盈利的困扰,主要是营销的成本高居不下,主要原因是砍掉了中间商,获客成本较高,像Warby Parker的获客成本从2019年的27美元上升到2020年的40美元。

为了降低获客成本,一些DTC企业开始尝试全渠道销售和增加复购率的方式:

- 走向线下。某些DTC公司开始尝试全渠道销售,即从线上走到线下,同时开始考虑和沃尔玛等零售终端合作。但是从线上品牌开拓线下渠道的历史来看,着实难言乐观,像国内知名的零食品牌三只松鼠,截至今年初,线下小店的数量已经突破1000家,截至三季度,其线下销售收入仅占10%,而门店管理费同比增加45%。

- 提升复购率。既然获客成本上升,那么提高现有消费者的复购率也是降低综合获客成本的重要途径,像Warby Parker,2020年42%的活跃客户是老客户,而Allbirds在2018年的新客户销售额占公司净销售额的59%,到了2020年,这一比例降至47%。但过于依赖老客户,往往更加凸显了用户天花板问题。

但不管采取哪种方式降本增润,目前DTC企业离稳定盈利仍有一定距离。

DTC行业如何突围

自从2006年,就出现DTC概念,DTC行业的发展也逐渐在解决存在的问题:

1、初期阶段的DTC行业,主要是依赖创始人对消费者需求的挖掘能力和产品开发能力,利用网红等流量打造爆款。

2、中期阶段的DTC行业,主要是充分利用社交平台、直播平台,以及之前因电商而发展起来的物流、线上支付等基础设施,将产品范围扩充到之前难以在线上销售的品类,其本质上更多的是在利用新出现的基础设施经营,并未对所处行业本身带来较大的改变。

3、现阶段的DTC行业,不再是流量和细分品类,而是利用供应链的优势提供有限的产品,从而有了为大众市场提**品的规模化潜力,新晋崛起的DTC品牌几乎都是这一类型:Casper刚开始时只提供一两个床垫,而商店可能会提供几十个选择,Harry's的剃须刀只有一种类型,而吉列则提供多种产品。而Warby Parker的对供应链的影响更具有颠覆性:

在欧美国家,意大利公司Luxottica几乎处于垄断地位,Ray-ban, Oakley都是公司的品牌,而Prada, D&G, Chanel的眼睛也是这家公司贴牌生产的,更为夸张的是,这家公司家还控制了Lenscraft,Sunglass Hut等最大的几家线下验光配镜公司,以及全美最大的眼科保险EyeMed。在这种垄断的格局下,配镜的价格非常高。Warby Parker就是针对这样的垄断行业,从供应链上开始建立自己的优势,整体上降低了眼镜行业的成本。

从这一点而言,现阶段的DTC企业有望重塑所处行业的价值链。对于Allbirds而言,除了重塑行业的价值链,还有望扩大自己的用户群体,以运动体育服装为切入点,相对容易被其他消费者接受,Lululemon曾走通了将这条路。

由此可见,随着DTC行业的发展,对所处行业的影响逐渐增加,或许在某一时刻,DTC行业找到了自身的盈利模式,逐渐从从输血走向造血,在精细化投入的同时,追求规模优势,届时,华尔街的资金自然会涌向DTC行业。

$Allbirds, Inc.(BIRD)$ $安飞士(CAR)$ $哔哩哔哩(BILI)$ $拼多多(PDD)$ $阿里巴巴(BABA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 以肉克刚·2021-11-03感觉销售模式还是很有前途,采取的是爆品策略,打造一款适合目标群体的产品,并利用网红、社交、电商等多种流量带货,短时间内获得销售收入的暴增。1举报

- 豆腐王中王·2021-11-03这段时间本来对打新不感兴趣,但是经过你一讲解,对$Allbirds, Inc.(BIRD)$ 突然有点兴趣了。点赞举报

- 低买高卖谁不会·2021-11-03或许,或许在某一时刻,DTC行业找到了自身的盈利模式,才能逐渐从从输血走向造血,也只是或许。点赞举报

- 牛唐·2021-11-03更多信息,欢迎加入我们的空间站,或者关注公众号:newnewtown点赞举报

- 梅川洼子·2021-11-03DTC企业要是真的能重塑所处行业的价值链,那还真的是功德一件了。点赞举报

- 权力的游戏厅·2021-11-03很棒的文章,感觉又学到了知识,知道了新的商业模式。点赞举报

- 灌饼高手00·2021-11-03中概股真的是要命,你这上面还这么多中概股。点赞举报

- 尔维斯肌肤·2021-11-03估计$Allbirds, Inc.(BIRD)$上市后的情况不会太好。点赞举报

- 小时候可帅了00·2021-11-03我买有阿里巴巴,做多期权,最近的走势你怎么看?点赞举报

- 老夫的少女心_·2021-11-03$安飞士(CAR)$ 昨天是真的猛,看着我的心脏差点都出来了。点赞举报

- 先救我她有对象·2021-11-03你后面附着的几个股票都是你说的这一类股票?点赞举报

- 玉米地里吃亏·2021-11-03第一次知道这个名词,dtc,感谢科普。点赞举报