常来海伦司,以前因一个人,现在因一个人

上集我们聊到,$海伦司(09869)$ 的潜在客户是阳光少年,会迎着太阳勇敢去飞,也会跟着黑夜坦荡去追。酒入愁肠,化作葡萄糖。有兴趣的可参考上篇:海伦司,最艰难的时光,最凶猛的喜欢。海伦司,最艰难的时光,最凶猛的喜欢。

海伦司的“富人思维”。从招股书可以看出,海伦司一直致力于基础服务的自动化。他们可以根据天气,销售,客流及用电量等情况,来判断酒馆人员安排与能耗是否合理。甚至能根据不同酒类消耗的速度自动生成订货订单。再看看海伦司研发中的项目,自动推荐背景音乐,智能拓店模型,自动清理酒馆洗手间,智能炸炉等后厨自动化系统等。那么问题来了,都自动化了,员工到底干嘛?这就是海伦司的“富人思维”。研究发现,穷人并不是蠢,但他们需要用大部分的精力来应对当下的琐事,而无暇抽身思考长期利益。在海伦司,员工可以集中精力在线上搞话题,在线下做活动。 营销做得好的品牌,是运营团队拉着用户聊天;而做粘性做得好的品牌,是用户自己拉群每天来聊你。海伦司属于后者,它的公众号话题经常吸引上千用户参与互动。它的“可乐桶挑战”相关话题在抖音上累计播放量超过10亿次。一开始,是一些小姐姐浅尝几杯后质疑:这玩意能醉?当你低估它度数的时候,不知不觉就掉线了。就这么朴素的小事,硬是被海伦司玩成了“酒后行为艺术家”,带节奏“可乐桶的全国统一姿势”。在抖音,$快手-W(01024)$ 上,海伦司还开辟了“告白小队系列”和“聚会游戏指南”两个板块。于是,一个又一个的用户回忆,组成了海伦司线上拼图。线下活动包括各种节日的主题活动,创意节日活动。比如针对大学生的兴趣爱好,举办王者荣耀星耀段位以上免费喝酒活动。总之,让你找个由头,约三五好友,海伦司一聚,酒香扑鼻,醉斩牵挂。

海伦司,招股书看不到的侧面

它像一只狡猾的狐狸,用尾巴扫去了雪地上的痕迹,让猎人无法追踪。

为什么海伦司能这么赚钱?这个问题经不起深挖,你很容易惯性思维地使用手边的答案:因为它的自有酒饮利润高。公司自有酒饮在2018年、2019年及2020年的毛利率分别高达71.4%、75.3%、 78.4%,远高于第三方酒饮在对应期间内的毛利率39.2%、52.8%、51.5%。但公司规模上来后才开始组建自有酒饮矩阵的。在此之前呢?为什么它的百威啤酒的零售价格可以比同行低35%至67%,还能有近50%收益?要知道,百威等大厂并不直接面对小商户。海伦司是如何绕过经销商,或者如何拿到低折扣,招股书并没有说。但合理推断,海伦司的啤酒成本足够低才能够经得起开业前三天免费喝酒,或免费2小时等活动。所以,如果拿着所谓的海伦司“经营秘诀“问别的酒家为何不照抄作业。大概率能得到这样的回怼:北大清华这么好,你没兴趣吗?NBA球星薪酬这么高,你怎么不去试试呢?

结论是,海伦司的成功无法复制。同时,海伦司的成功并非偶然。

三条理由。1,数字时代的逆袭。在物理世界,繁华街道人潮熙攘,自然要比百米开外,犄角旮旯的小巷租金贵。贵多少?五六倍也是常态。但数字世界如同大象冲进瓷器店般杀过来了。就算繁华街道的门店如泰山般显眼,消费者也是一“叶”障目,用大众点评找酒馆,跟随地图脚步,来到海伦司面前。

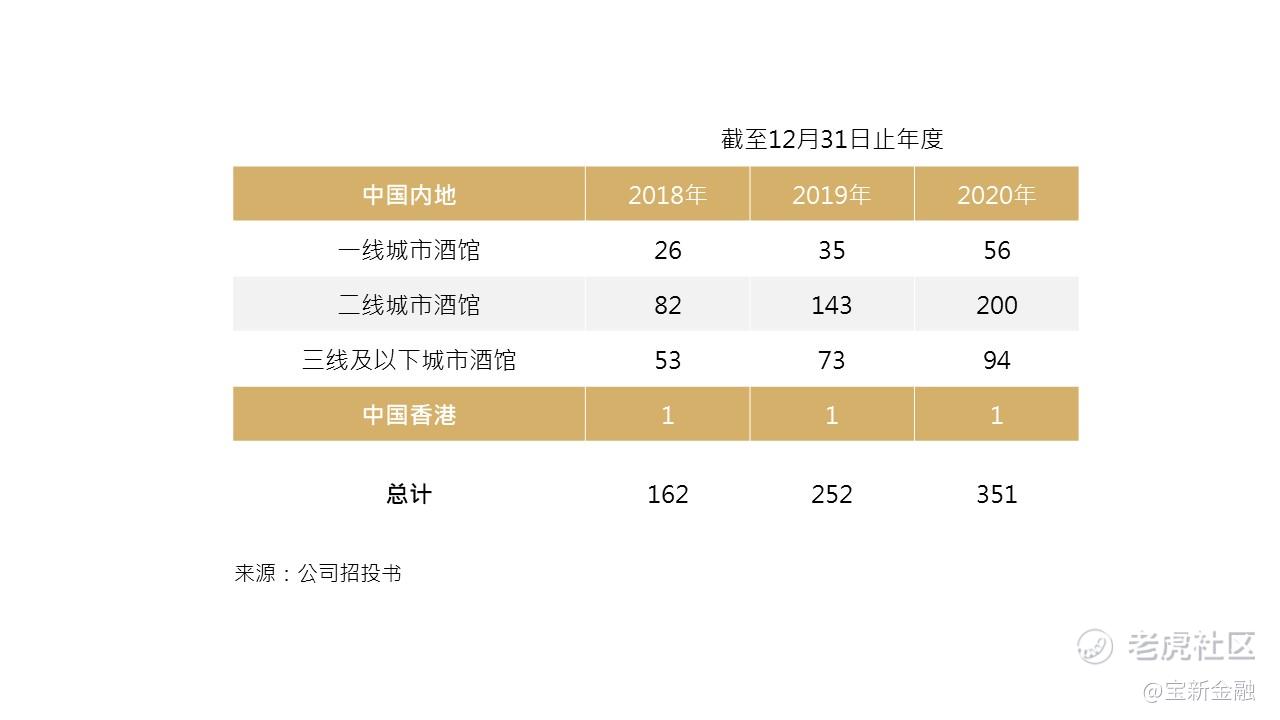

2,以前我喜欢一个人,现在我喜欢一个人。随着中国居民可支配收入的增长及单身化趋势蔓延,中国的酒馆行业的收入预计将在2025年达到人民币1,839亿元,相比于2020年的人民币约776亿元,年复合增长率达到18.8%。该等增长主要源自于:(1)中国的经济增长及可支配收入增长;(2)中国夜间经济增长及(3)二三线城市的城市化发展,为当地消费者服务的酒馆数量增多。三线及以下城市的酒馆数量增长甚至高于一二线城市。证明中国酒馆行业在三线及以下城市中有极大的发展潜力。而海伦司的提前布局与品牌形象将很好的承接此波单身经济红利。

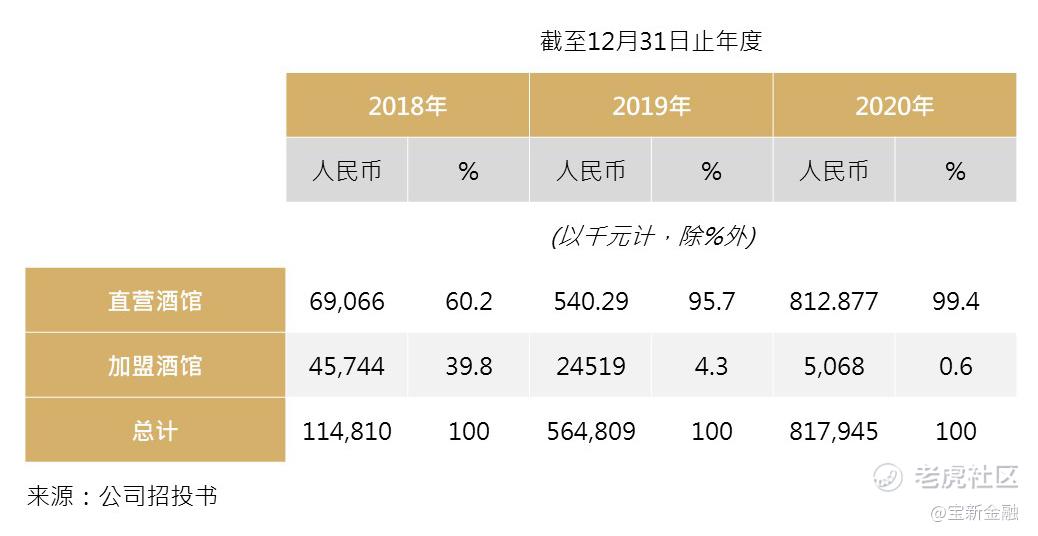

3,直营VS加盟。2009年,创始人徐先生成立了第一家Helen’s酒馆。接下来9年的发展采用了加盟模式,2018年改成了直营模式。从结果看,直营模式的转型是成功的,因为可以主推自有产品,利润高。甚至能从老店往新店引流,报销打车费用。不过,直营模式的弊端也十分明显。截至2018年、2019年、2020年末,海伦司的净流动负债分别为6580万元、9820万元、1.68亿元。而同期海伦司现金及现金等价物分别为1010万元、2230万元以及2430万元。在其流动负债各类目中,尤以“其他应付款项及应计账款”、“租赁负债”的上涨速度最快。但笔者真正看好的是其团队的执行力。他们在2018年确立直营方向后,仅用了两年时间就完成了加盟到直营的转型,可见其公司运营的内耗少,向心力高。

面对跨界竞争者,狮子抓不到兔子

不过,看好酒馆市场的不仅仅是海伦司。近两年来,酒馆行业正迎来不少跨界竞争者。比如,豆捞坊、$呷哺呷哺(00520)$ 和凑凑等火锅品牌开始或尝试酒馆主题装修,或在场景中结合更多酒文化;2020年上半年,老乡鸡华南首店在深圳开业,白天做快餐,晚上变酒吧;西贝酸奶屋尝试啤酒夜市;鼎泰丰北京太古里店则开启了专业侍酒师驻店等。

不仅如此。咖啡和新茶饮品牌也在入场。比如,星巴克2020年4月在上海外滩开了首家酒吧,$奈雪的茶(02150)$ 酒屋BlaBlaBar则开启了快速扩张。但笔者认为,以上都是好消息,证明了酒馆行业的前景。海伦司仍以1.1%的市场份额稳居第一,众星大可各跨地北天南,八方开疆。问谁独揽月光?还看海伦司。毕竟酒馆,只是其他公司的附加,却是海伦司的身家。狮子为什么抓不住兔子?因为狮子,是为一顿下午茶而追赶;兔子,是为生命在躲闪。

关键问题来了,值得抽吗?是否会重蹈奈雪的覆辙?当然有可能。但别忘了与奈雪IPO同时,做新一轮融资的喜茶估值高达600亿港币,大概值三个现在的奈雪。可见,市场是愿意给市场头部溢价的,可参考$农夫山泉(09633)$ 。海伦司,笔者考虑五成仓位打新。仓位没放胆上,一是担心市场热情不满,没肉;二是担忧散户热情高涨,没货。不构成操作建议。

全网同名,证悟君

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。