海伦司,最艰难的时光,最猛烈的喜欢

最近的几只新股,$先瑞达医疗-B(06669)$ ,$心玮医疗-B(06609)$ 都没看好,没抽。也没好意思上文专门数落。毕竟经历过奈雪的错判,我快成反向明灯了。

复盘下,$腾盛博药-B(02137)$ ,真心看好,却放飞了。打新,也简单,你打得赢怪物,就收得到礼物。我看懂了腾盛,却败给了心魔。融信服务,暗盘买入挺了半个月,平价走了。本想骂街,但看看跌去2000点的大市,心情比较复杂,竟一时不知是否该谢谢他。

放眼望,$网易云音乐(临时)(90033)$ 未上,打新怎么办?听说,悲伤的人喜欢看日落。但,日出总会像刀一样升起。对于打新,我反倒乐观了,因为期待的$海伦司(09869)$ ,来了。目测,不热。

啤酒不足十块,小吃还能自带

别家招股书:你看,我们多赚钱。海伦司的招股书:你看,我们卖的多便宜。还正儿八经的请弗若斯特沙利文确认,海伦司针对275ml的百威啤酒的售价均为9.8元/瓶,远低于同行均价15-30元/瓶。小吃能自带竟然是写在风险提示里面的。那意思,顾客自带小吃如果吃坏了肚子,将影响酒馆声誉。是不是有点明知山有虎,偏向虎山行的感觉?问题是,你冒这么大风险,图啥?

既然定了平价亲民的人设,那么增长就要靠开店量了。海伦司也确实定了一个很高的标准:2023年末门店总数2200家。平均每天1.7家。这速度,甚至超过了海底捞。彼方在2020年平均每天开出1.5家门店。

但,步子迈大了了,会不会容易扯到蛋?2018年是海伦司转型直营店的元年,仅仅三年时间,综合原材料及消耗品、员工福利及人力成本以及财务费用等运营成本就从1.05亿大幅升至2020年的7.52亿元。占当年总收入的91.93%,2020年的现金及现金等价物却只有0.24亿元。还有,这么大规模的开店是不是理应配合更加激进的营销?但海伦司又不按套路出牌,2018年,2019年及2020年营销费用逐年降低,分别占同年总收益的4.5%、2.1%及1.9%。

真正喜欢你,24小时都有空;想见你,东南西北都顺路。

这是我在“得到”上学习情绪价值获得的感悟。论功能价值,买手机,电视,在京东买或天猫买,能有多大区别呢?最多对比下客服响应时间,送货速度。所以只考虑功能价值的商业模式很容易遇到天花板。但情绪价值不同,它有很大的空间可以做差异化和高溢价。营销,只能帮你触达用户;但情感,能让用户想起你。卖蛋糕的本质是为了过一个快乐的生日。从这个角度再看回海伦司的招股书,他想说的是,通过情绪价值与用户建立了更长久也更牢固的关系,大概率能让自身的产品周期更长久。这也解释了海伦司能低价租偏僻的角落,却拥有络绎不绝的人流。海伦司最早从留学生中破圈,目前已布局众多城市大学城周围与商业街,用户群体集中在18-28岁。这里,藏着多少毕业生的回忆?谁在此醉聊:何日功成?还乡!醉笑陪公三万场,不用诉离伤。谁又在毕业后选择青山不老,千里必如约?

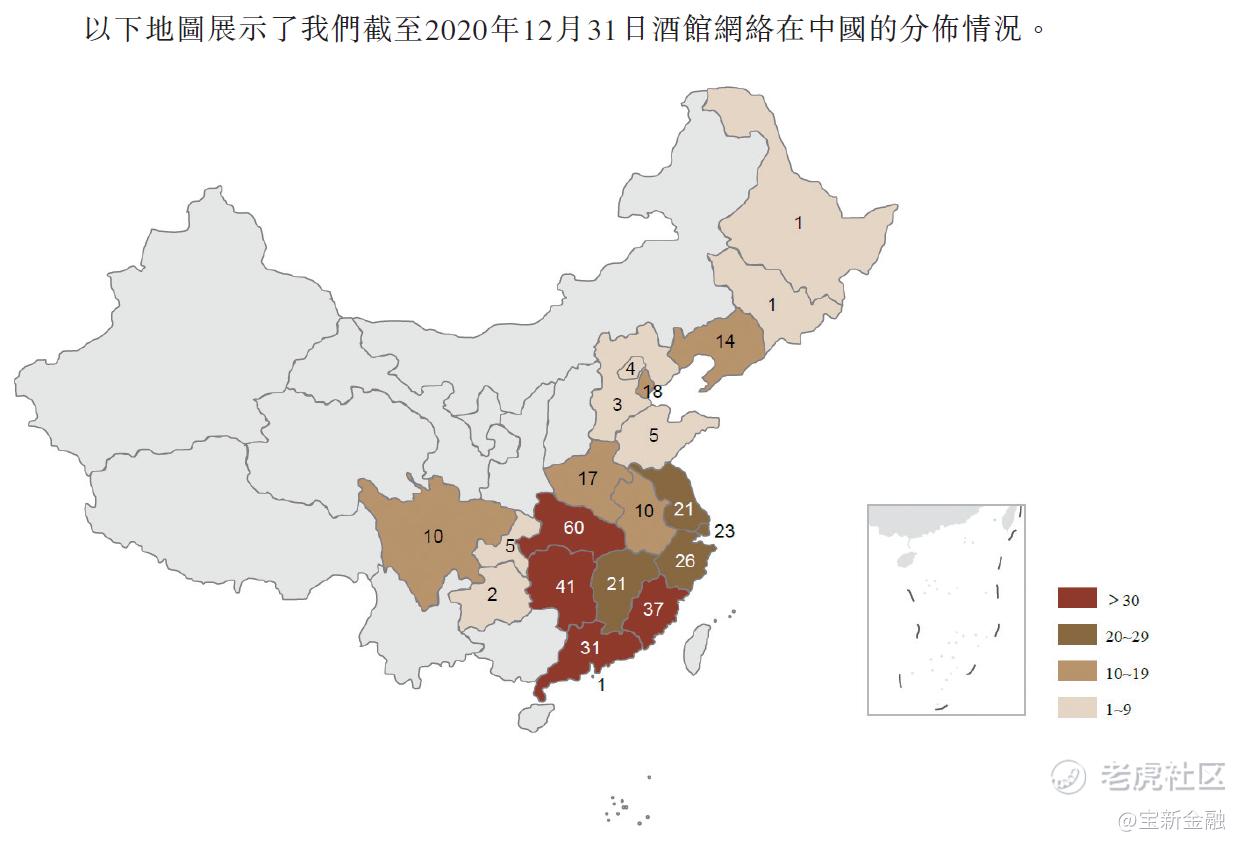

当然,海伦司并不孤单。为什么海底捞涨价后面对不满情绪,会立刻道歉,并取消涨价?为什么B站 董事长会在周年庆典上安慰老用户,自己不忘初心?他们都在加强大众心目中的恋人形象或自家人设。从结果上看,海伦司算成功的,2018年-2020年,公司营收从1.15亿元增至8.18亿元,复合年增长率高达166.9%;经调整净利润从1083.4万元增至7575.2万元,复合年增长率为164.4%。2020年,公司Helen’s酒馆数量为351间,两年时间翻了一番。

有人问我你究竟是哪里好,这么多年我还忘不了

做酒馆品牌并非易事。截至2020年末,中国约有3.5万家酒馆,其中95%为独立酒馆,按2020年的收入计,中国酒馆行业前5大市场份额合计才2.2%。就这样,海伦司尚能甩开第二名几条街。2020年海伦司的市场份额1.1%,第二名的公司仅占0.4%。那么问题来了,海伦司究竟哪里好?我们先从最显眼的聊起。规模效应。海伦司运用一体化的酒馆运营模式,在总部就装修、采购、音乐播放等环节进行统一管理,因此大幅提升了酒馆的各项效率,一家新的海伦司酒馆大约2-3个月时间就可以完成从选址到具体开张条件的整个流程。音乐方面,目前仅需5名员工即能够精确、实时地控制全国范围内每一家酒馆的背景音乐。它的背景音乐甚至智能到刚好盖过隔壁桌说话的音量。如果有人正好是来窥探隔壁桌客人商业机密的,那么只能“呵呵”了。

什么是海伦司的富人思维?

单身经济如何赋能海伦司?

面对跨界竞争者,海伦司还有后招吗?

最重要的是,海伦司值得抽吗?

欢迎关注海伦司-下篇,为你还原一个招股书上看不到的海伦司。

证悟君

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。