美股市场“投资风格”是如何区分的?

随着一些高增长的科技股的下跌,市场上开始熟悉又陌生的观点——2022年可能是风格转换的一年。

说实话,昂贵的科技股遭到猛烈抛售,价值策略开始高歌猛进,这种现象似乎每过一段时间就会出现,比如,2022年初的行情与2021年初就类似。

“价值”和“成长”的分类是从哪儿来的?

那就要从这个分类的定义开始。有一家国际权威的评级机构$晨星信息(MORN)$ ,在1992年创立了一个晨星投资风格箱(Morningstar Style Box),第一次将“价值”、“平衡”和“成长”相对量化地表示了出来。

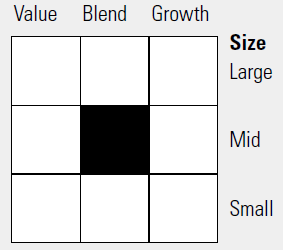

晨星投资风格箱是一个正方型,划分为九个网格。

纵轴表示投资股票市值规模的大小,分为大盘、中盘、小盘。横轴表示所投资股票的价值-成长定位,分为价值型、平衡型、成长型。

其实晨星原本的这个风格是用来帮助挑选基金的,不同的投资风格往往会有不同的风险和收益水平,这就提供了一个直观简便的分析工具,帮助投资人优化投资组合并对组合进行监控。

后来市场认可度较高,也就成了现在最主流的判断“价值股”还是“成长股”的行业标准了。

如何来判断“价值”和“成长”呢?

2002年晨星更新了一套完整的量化计算方法。

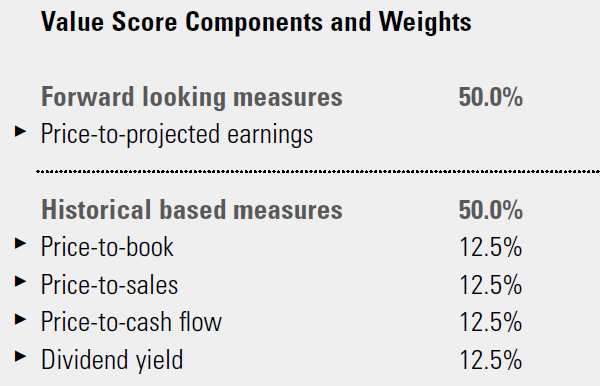

它分为“价值分”和“成长分”两个部分,以百分制的方式分别计算得分。

价值分,其中50%是历史衡量值,分别包括

- 市净率(Price-to-book)12.5%

- 市销率(Price-to-sales)12.5%

- 市现率(Price-to-cash flow)12.5%

- 股息率(Dividend yield)12.5%

而另外50%是前瞻值——预期市盈率。

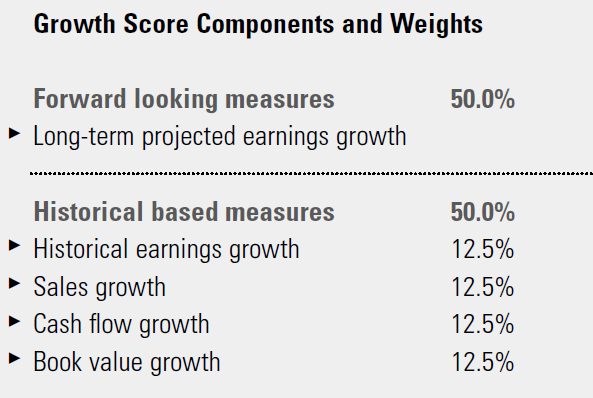

成长分,其中也是50%的历史衡量值,分别包括:

- 历史盈利增长率(Historical earnings growth)12.5%

- 营收增长率(Sales growth)12.5%

- 现金流增速(Cash flow growth)12.5%

- 净值增速(Book value growth)12.5%

而另外50%是前瞻值——预期盈利增速。

当两个分数出来,将“成长分”(0-100分)减去“价值分”(0-100分),得到的风格总分应该在-100至100分之间。越靠近100分则越偏向“成长型风格”,越靠近-100分则越偏向“价值型风格。

最后,将所有的股票三等分。最靠近100分的三分之一,为“成长股”;最靠近-100分的三分之一,为“价值股”;中间的三分之一,为“平衡股”。

至于大中小型股票的分类方式就更直接了——

- 占晨星全市场股票市值前70%的公司,称为“大型股”;

- 占晨星全市场股票市值70%以外,90%以内的公司,称为“中型股”;

- 剩下的就称为“小型股”。

这样的分类方式,你认可吗?

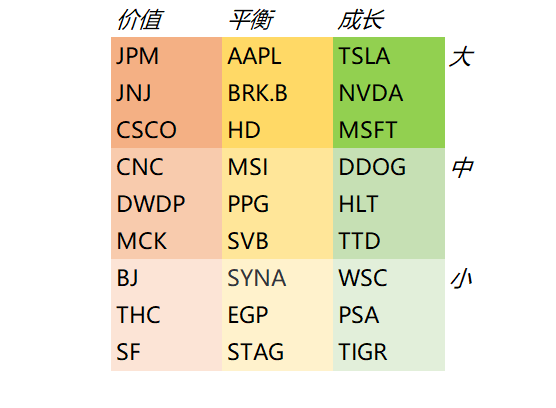

不过我们投资者,首先应该搞清楚,九宫格里不同的格子,都包含哪些公司

比如说,$特斯拉(TSLA)$ 、$英伟达(NVDA)$ 、$微软(MSFT)$ $亚马逊(AMZN)$ $Netflix, Inc.(NFLX)$ 这样的公司,凭借其出色的成长分,在大盘成长股里领衔。

$苹果(AAPL)$ 虽然也有不错增速,由于它全面发展,却是在平衡大盘股里。还有$家得宝(HD)$ $伯克希尔B(BRK.B)$ 等。

至于价值股,则更多的有银行$摩根大通(JPM)$ 和医药健康公司$强生(JNJ)$等。

成长和价值,哪个风格表现好呢?

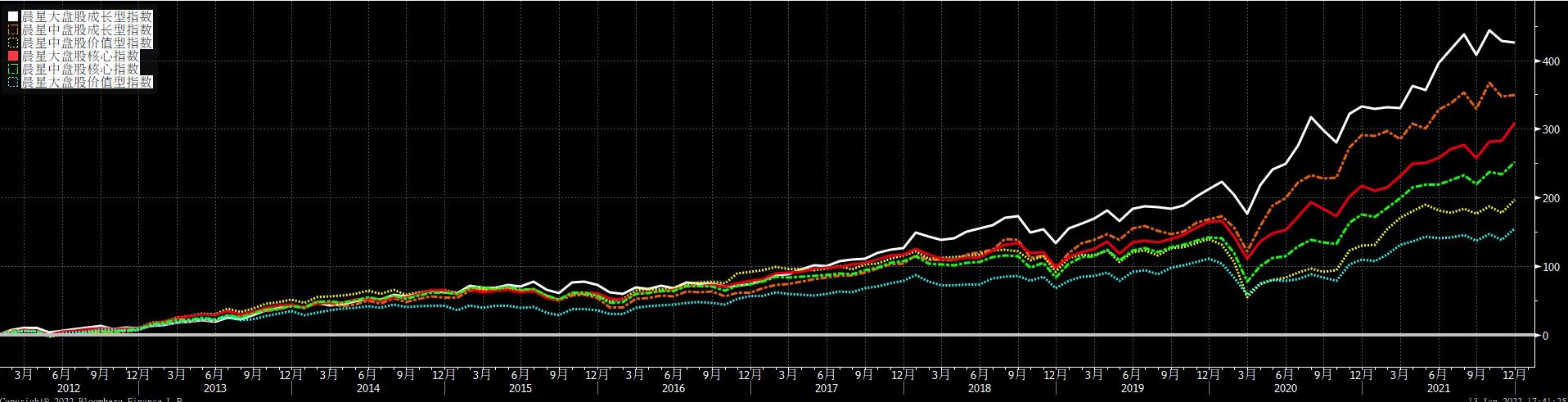

不考虑小盘股的情况下,我们跑了一下大盘、重盘股的成长、平衡、价值板块在过去的表现。

长期来看,大盘成长股的优势最大。以10年为区间,大盘成长股的回报率遥遥领先,大盘价值股表现最差。

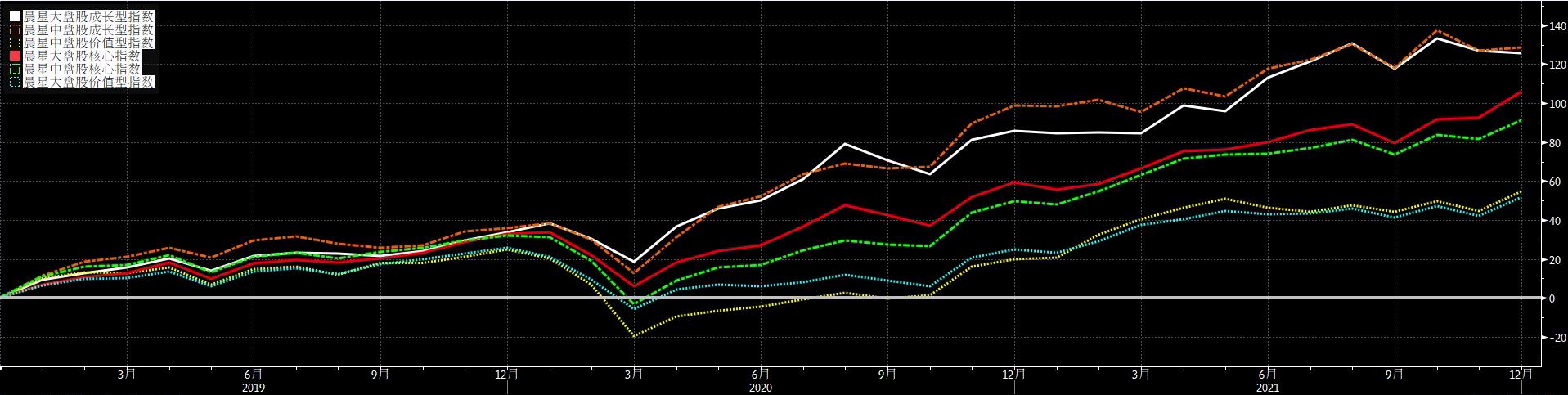

以过去3年为区间,大盘和中盘成长股并驾齐驱,均表现较好,而价值型表现较差。当然,重盘成长表现好的原因,可能与大市值的苹果公司表现极好有关。

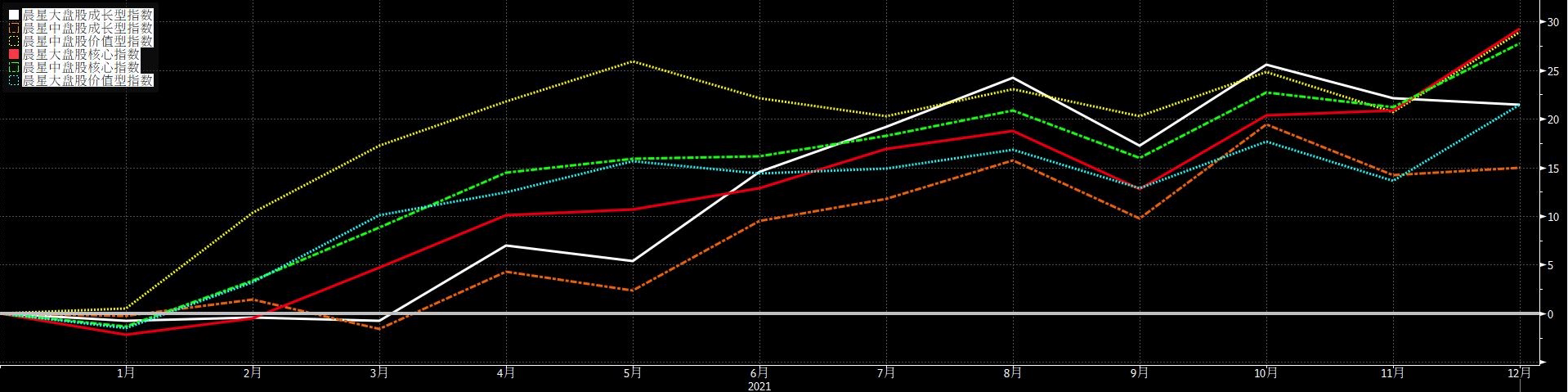

单看2021年,成长型股票变现波动较大,而平衡性的表现最好。

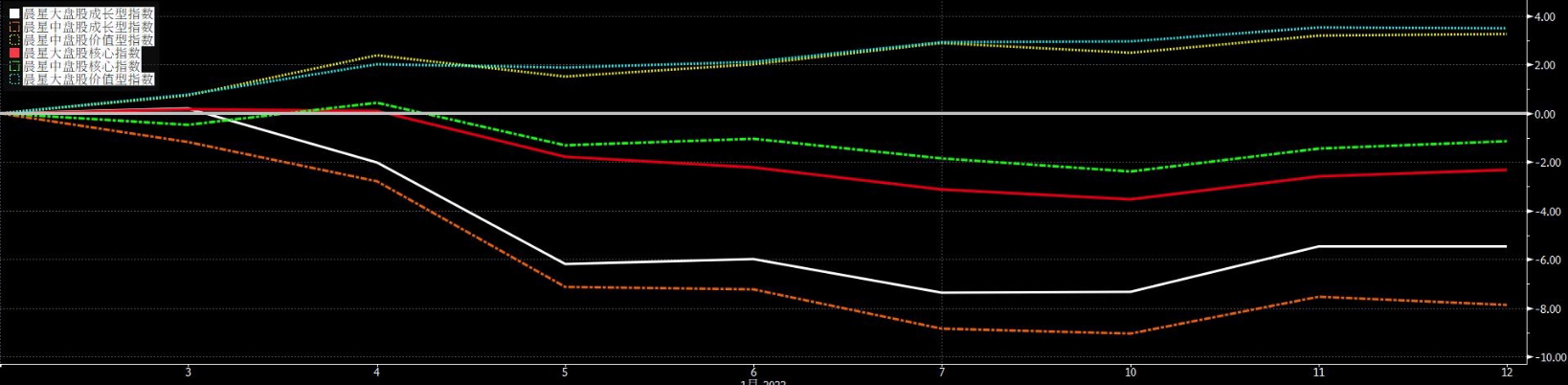

过去半年为区间,成长型股票出现负收益!

进入2022年,只有价值型公司获得正收益。

所以,从市场表现来看,这种风格轮替已经进行了半年有余。而接下来是否会继续,可能还要结合宏观环境来具体判断。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

就好比你只看2020木头奶奶的150%收益,然后不管2021她的回调了,这样比较出来的结果很容易跑偏

感谢分享![强]