凛冬已至,静待蛰伏|写在9月FOMC之后

Abstract摘要

1)美联储大概率加息过度,但是痛苦Europe Union来承担

2)美联储可能在民主党中期选举为了政治正确保持hawkish。

3)短期来看,美股有反弹的可能;中期来看,美股仍然有下跌的空间。

4)当前各个大类资产对Fed-Fomc极其敏感,通过路径的演绎,FED转向的观察窗口可能是EURUSD,时间点可能是明年Q1或者Q2。

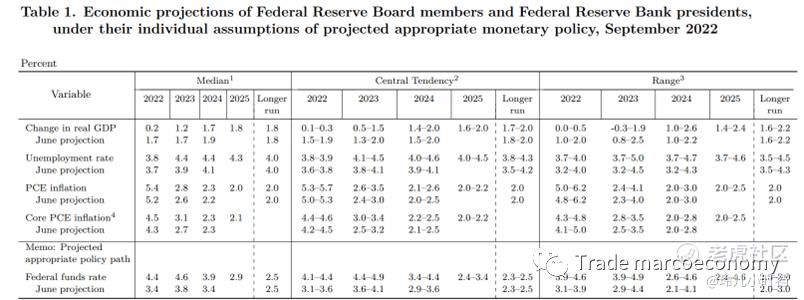

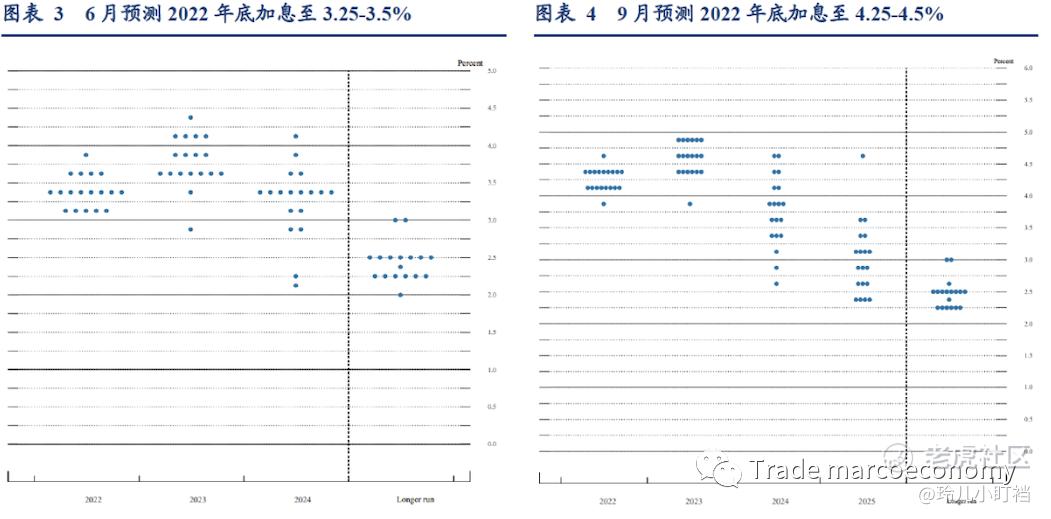

本周看完了联储的FOMC讲话,市场也变动的比较大,想和大家聊一下接下来怎么看。正如前文所预测的,联储下调了一系列的经济预期,具体来看数据是:

其实从图中也可以看出,联储一方面是预期管理,另一方面也披露了他们对于经济下滑的预期:虽然软着陆的信心下降,但是控制通胀的决心坚定。反过来说,通胀的尽头就是衰退。

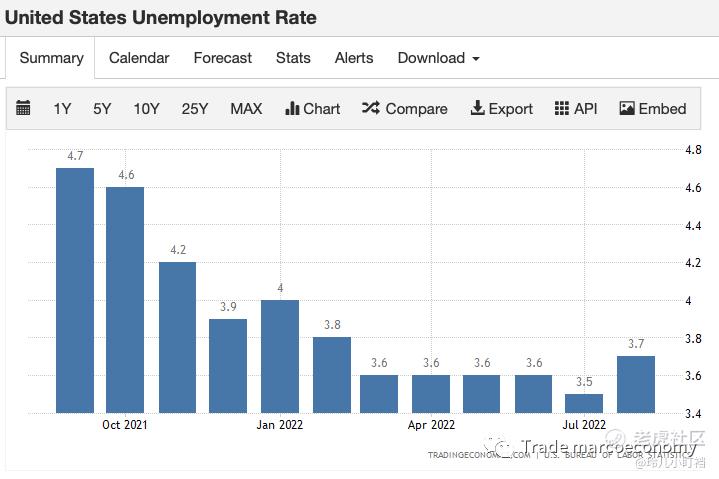

关于terminal rate,J Powell表示维持jackson hole的立场,那也就是说起码要看到通胀回落2%的明确证据,笔者的想法是,需要失业率进一步抬升才行,比方说到4.5%可能才是一个trigger。

现阶段联储保持鹰派的预期当然有很多理由:1)美元的国际储备地位2)Fed的信用、决心3)美式政治正确4)阴谋论来说美元甚至是一种武器

美元的国际储备地位

从美元的地位来说,他的竞争者主要是欧元、英镑、日元等。现阶段看,欧元由于俄乌的冲突,导致了今年基本保持萎靡;而日元则是因为BOJ的YCC政策(人为压低jp10y),意图保持强出口、日元计价的资产价格不变、避免日本国内的通缩,所以Japan Yen在今年也大幅下跌。

EURUSD vs JPYUSD

插一句,欧洲接下来大概率比美国衰退的更早更深,对于任何一个经济体来说,其自身的长期动力来源于科技发展(即生产率的提高),而不是低利率疯狂印钞(各个部门加杠杆)。自俄乌战争打响,通胀中枢也许永久性地抬高了。可以说,欧洲的麻烦不是结束的开始,而是开始的结束。

Fed的决心、信用

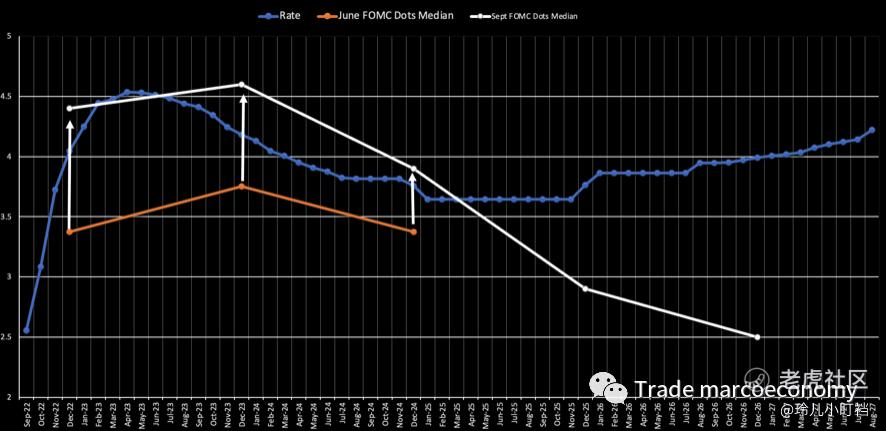

从Fed的决心来说,他们将利率back结构往上提,从而将通胀结构往下拉,这对所有的大类资产都会产生较大的影响,例如国债的期限结构:

从Fed的信用来说,Fed现在还不能改变通胀目标等,虽然说通胀中枢根本性的抬高了,因为地缘政治等因素(中美、欧俄,详情翻阅Zoltan的文章),但是联储不能在大家都关注通胀的时候,去改变通胀目标,这样无异于玩火**。所以,短时间内不要去期待fed改变长期通胀目标。

美式政治正确

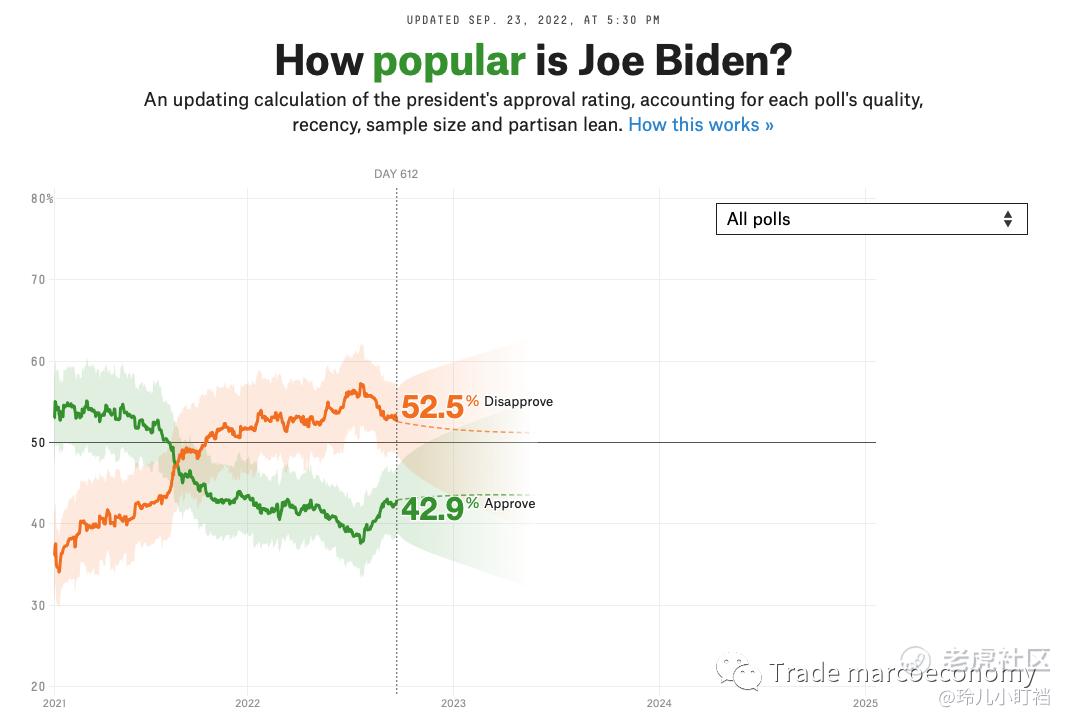

从政治层面去讲,Biden的支持率并不高,目前是43%的approval。交易者当然并不关注真正的通胀是如何,交易者关注的是联储为了其目标,面对数据会做出什么样的举措。而联储在不同时期的focus point是不一样的,当前表面上是抗击通胀,也许还有更重要的:美式“政治正确”,即为了政治目的(biden的中期选举),所以保持一个鹰派。

从目前的排期来看,1st Nov的Fomc会议在中期选举之前,所以大概率11月仍然是为了政治正确,保持hawkish。然后12月可能会有改变,当然仍然需要看数据。

对于美股和美债的影响

对于美国股票市场的分子端的影响:

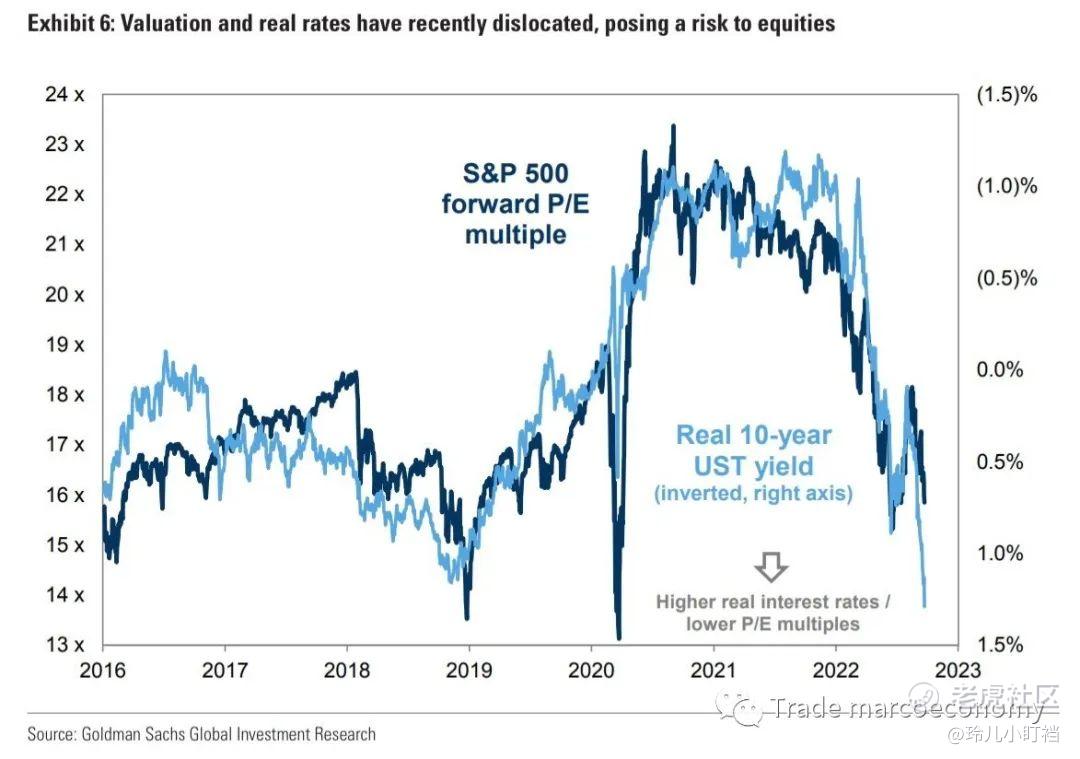

综合来说,对于美股的中期(3-6个月左右)还是保持一个相对谨慎的态度,一是Fed态度还没有转向,二是估值比较贵,三是对衰退的EPS下降定价不够充分。

对于美债的影响:

预计还会继续倒挂,但是倒挂幅度也就保持在50~70bp左右,如果我们说政策终端利率在4.5%-4.75%左右,那么us02y的终点也大致在4.5%左右,所以us10y的高点应该在3.7%~4%之间。

全球不同经济体的选择

在这个加息周期下,各个经济体根据自己的经济基本面,做出了不同的选择:

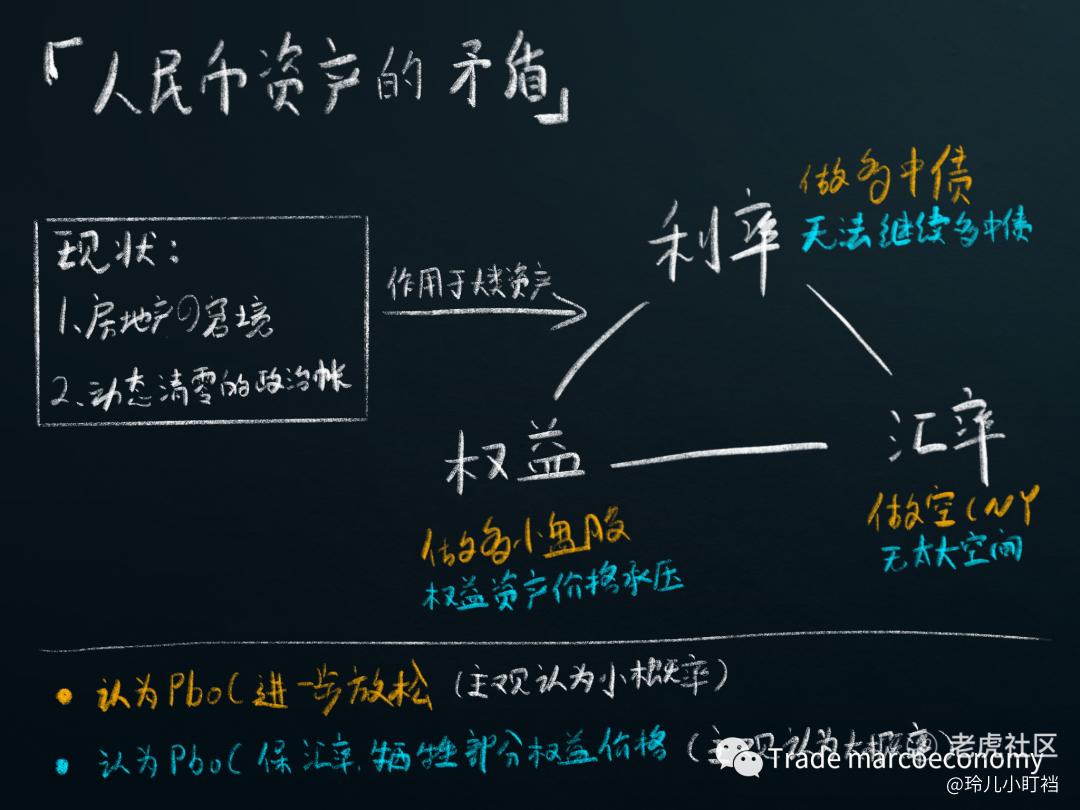

对于中国,中期看依然需要激发内生动力,或者等美联储宽松,当然如果共振就更好了。具体点击查看昨日文章。

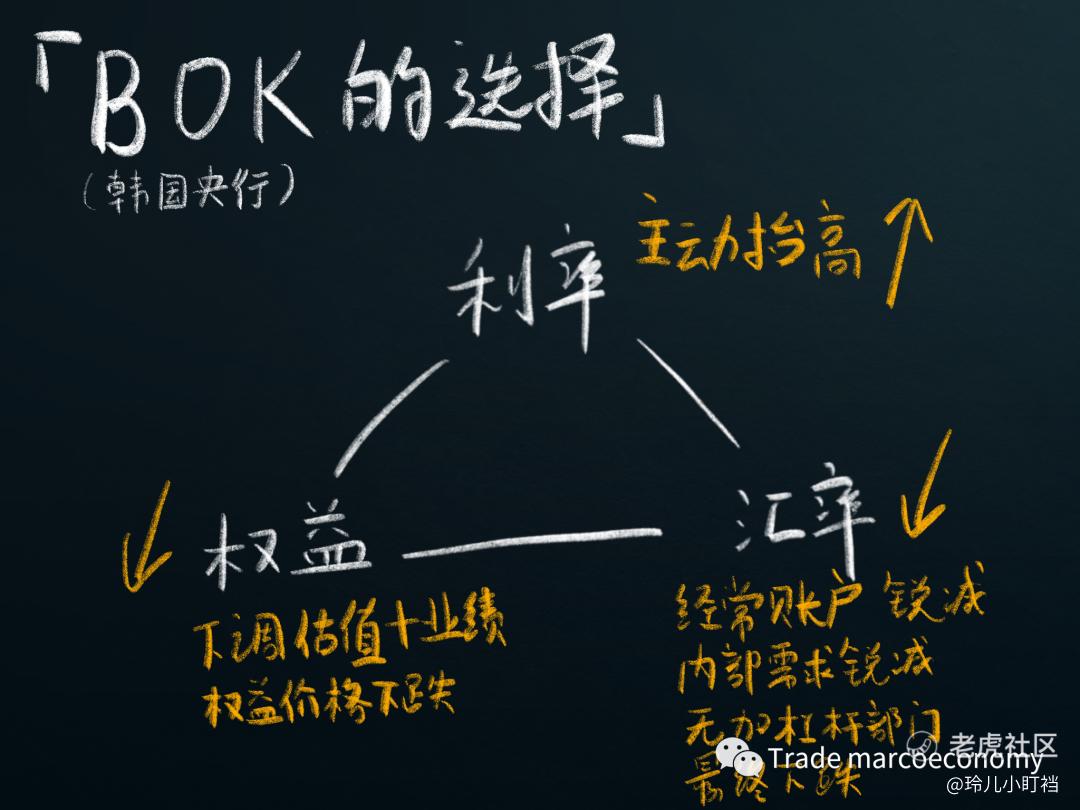

韩国比较惨,资产端锚定了real interst,负债端是韩元。本身经济远没有过热但是被迫加息,而且整个经济体非常依赖出口。所以,股债汇三杀。

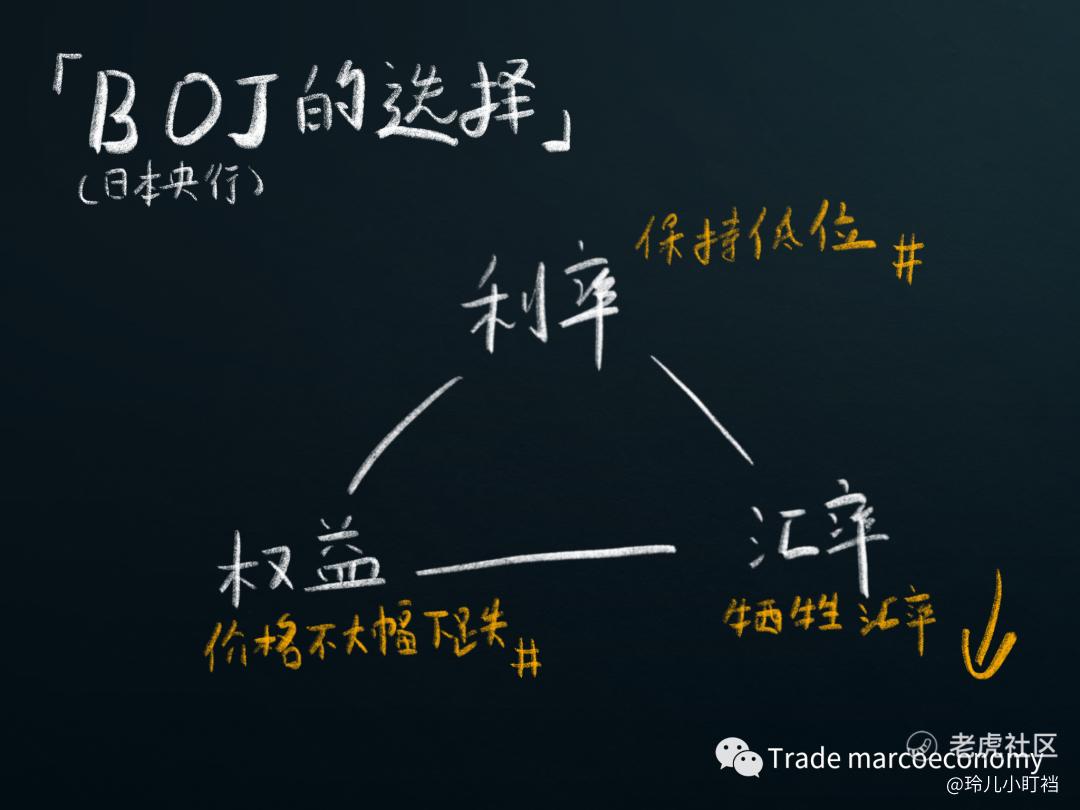

日本选择的是MMT走到底,YCC控制了利率(资金成本),保住了资产价格,牺牲了汇率,与美国深度绑定。

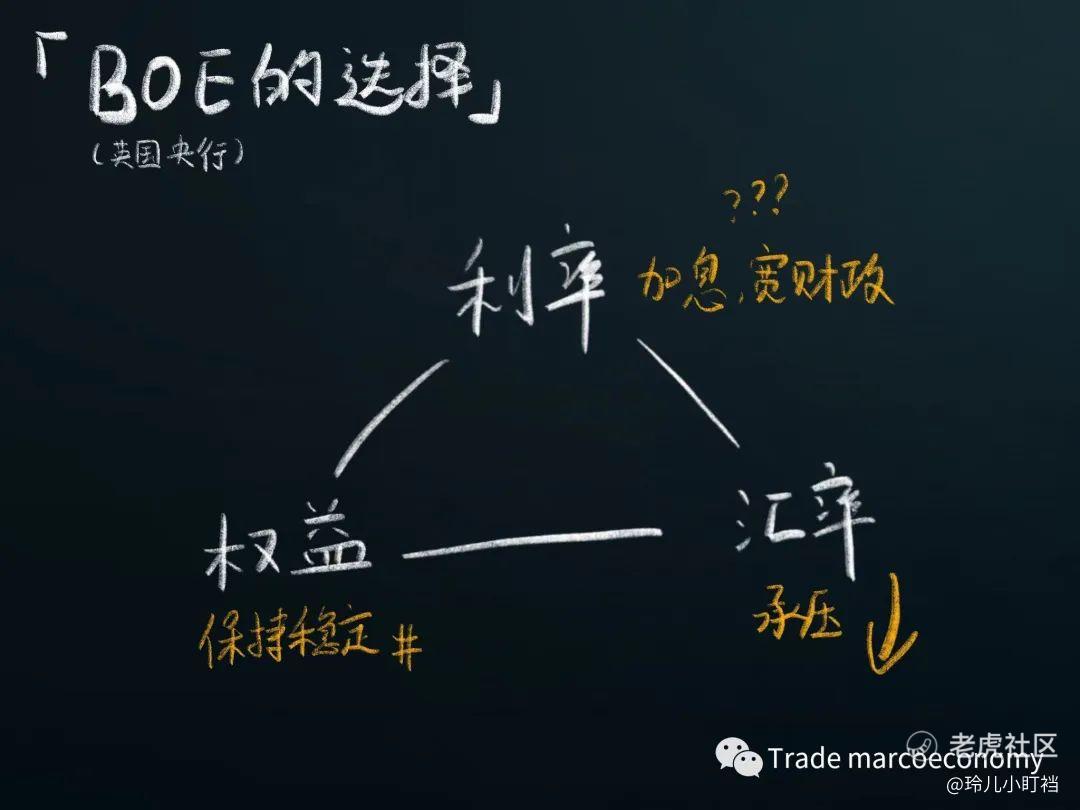

英国央行跟着Fed加息,但是财政进行大规模宽松刺激。带来的后果是,债券和汇率暴跌。

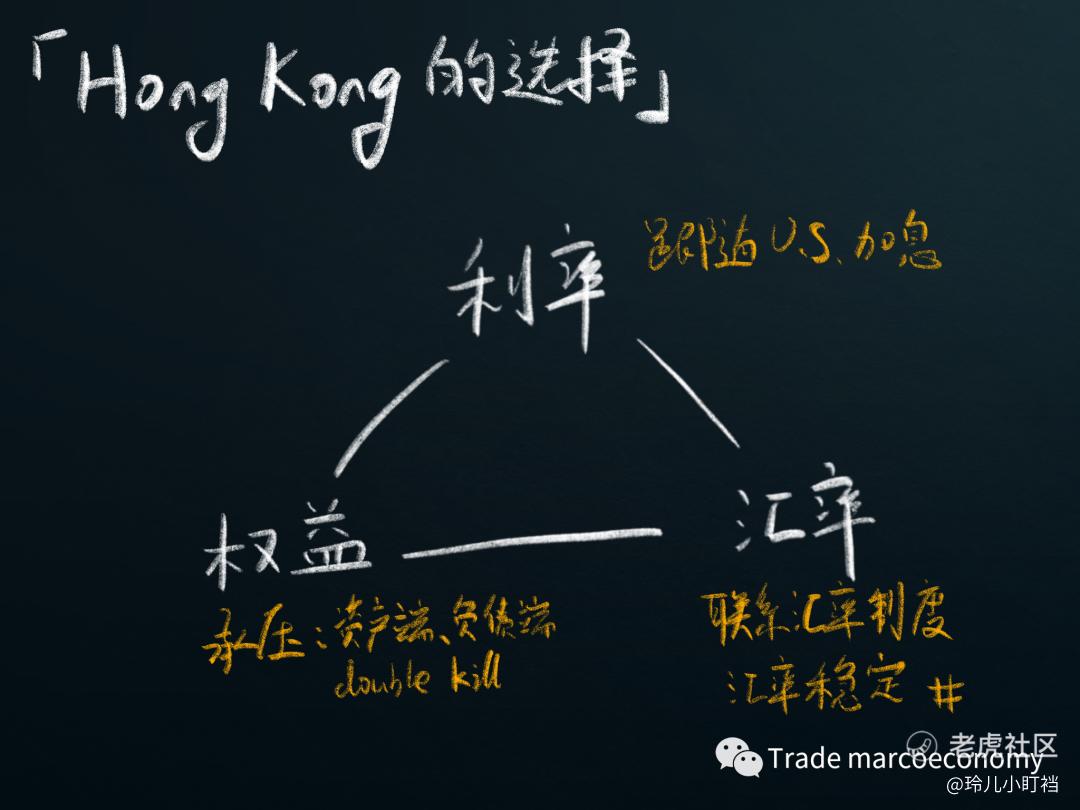

香港的联系汇率制度,保证了汇率的稳定性,同时流动性快速收紧(香港m2 yoy、香港外汇储备) ,资产端承压(HSI和中概)。

未来大类资产可能的路径

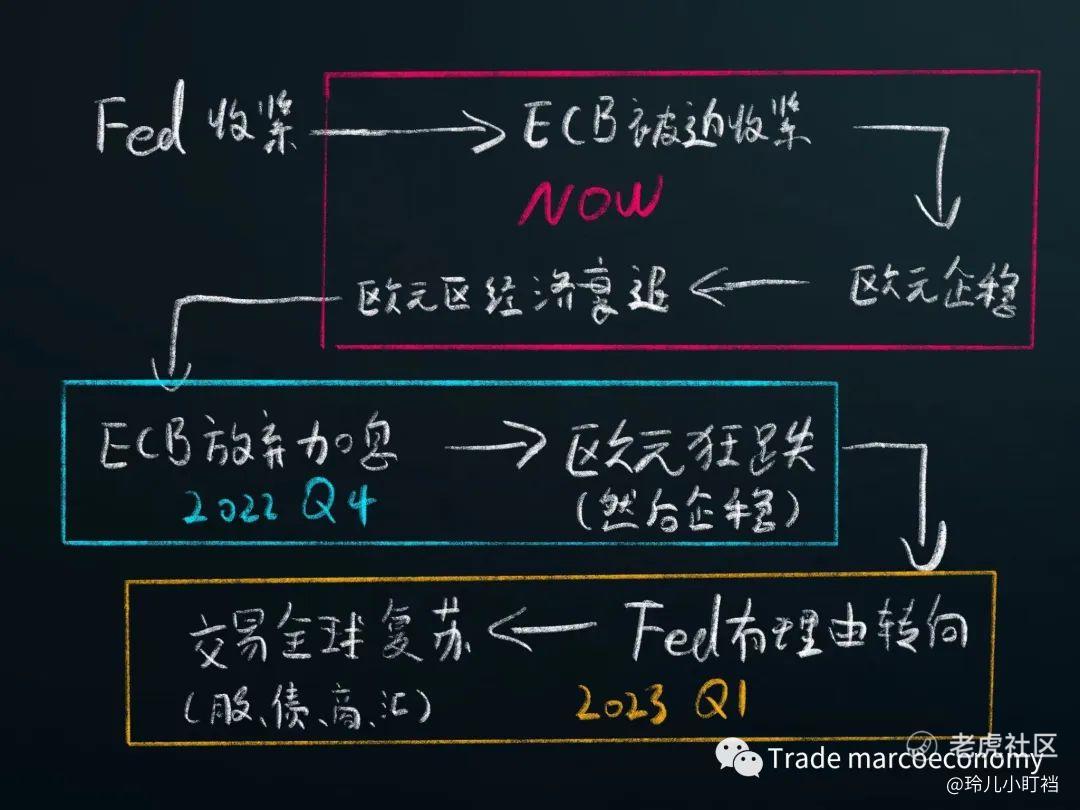

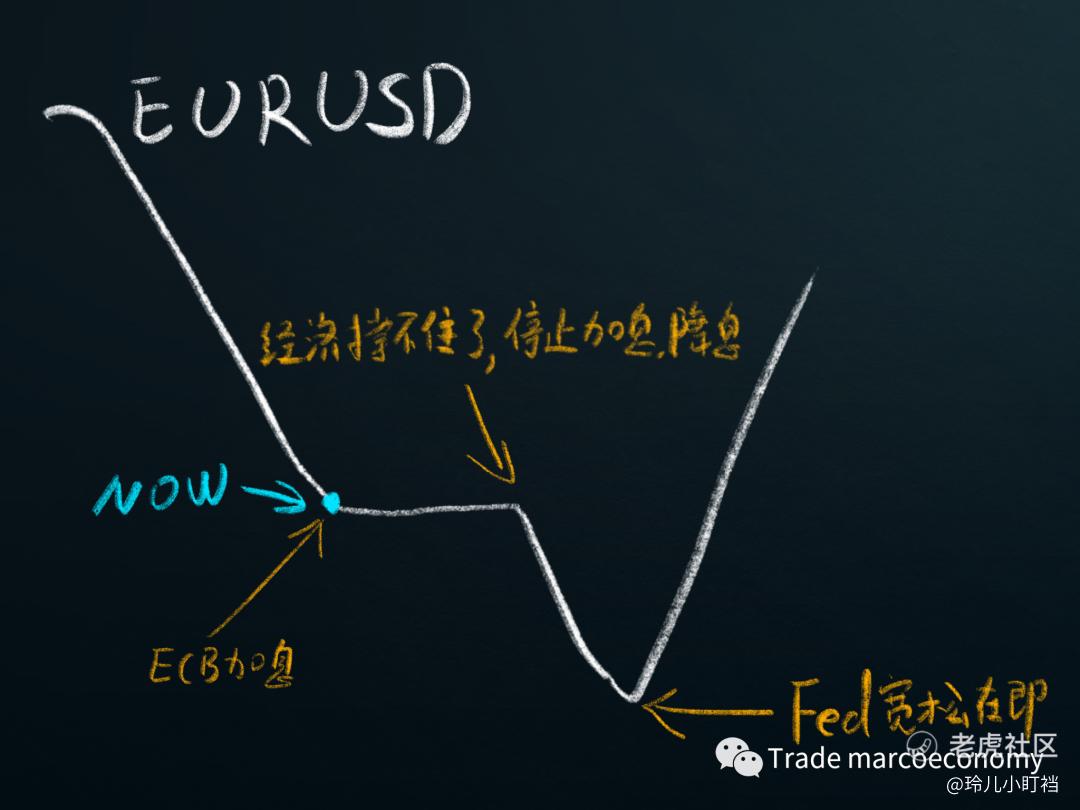

欧元区受伤最多,所以,欧元区最忍受不了加息,但是ECB不得不加息,那么最先衰退的就是EU,所以对应的EURUSD如下:

最后宽松的节点应该不会太远吧,可能最早明年Q1就能到,最晚明年Q2到。

短期市场走势

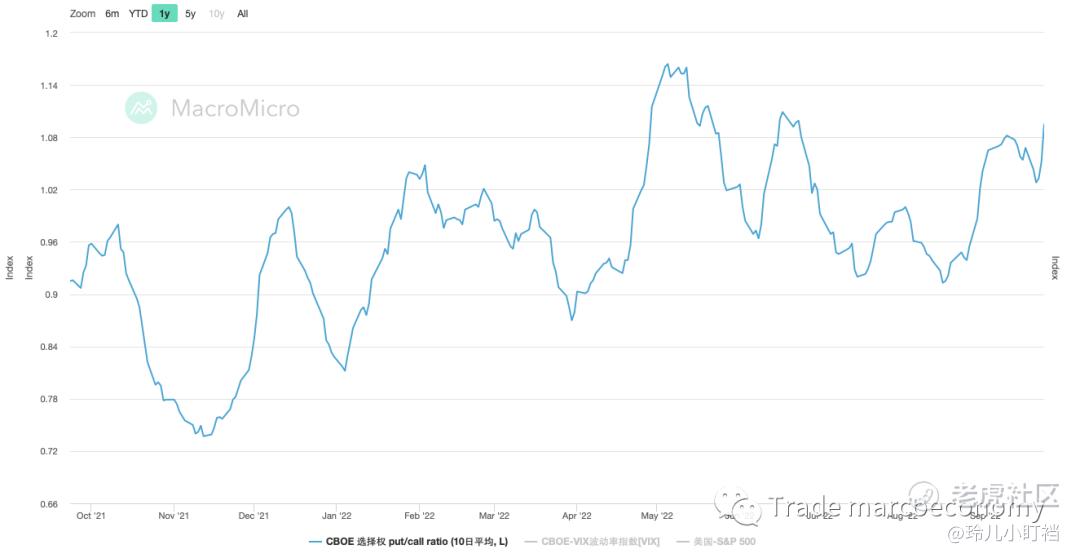

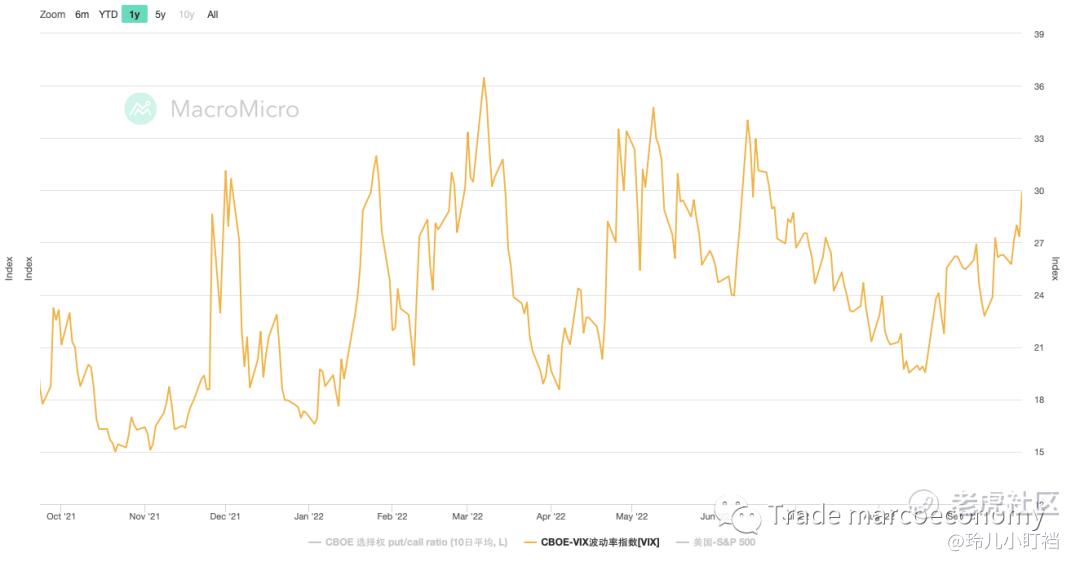

短期来说美股有更大的不确定性,中期虽然看跌,但是短期很有可能上涨一波。如果去做空,在put/call ratio、vix那么高的情况下,很容易被轧空。

对于A股来说,由于风险偏好的共振、位置和成交量偏低,在恐慌盘出现之后也有博弈的机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- wky·2022-10-08fed 鹰派还要持续点赞举报

- 新能源支持者·2022-09-27好好好点赞举报

- Crazy Q·2022-09-27好1举报