英伟达要注意风险

总结

Nvidia Corporation 的收入增长正在放缓,而运营费用的增长速度超过预期,这削弱了运营杠杆的假设。

我修改后的预测显示收入下降,运营费用增加,导致内在价值为 $2.2T——比 Nvidia 目前的 $3.5T 市值低 38%。

普遍估计仍然比我乐观得多,华尔街对 2027 财年的净收入预测比我的预测高出 39%。

尽管利润率有所提高,但我重申我对 NVDA 股票的卖出评级,因为基本面恶化和估值高于现实盈利潜力。

Nvidia 的收入增长放缓,而运营费用迅速上升

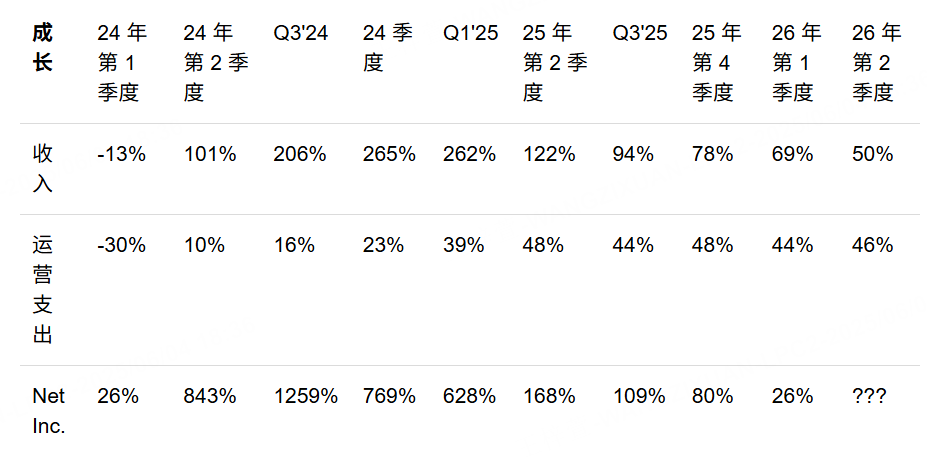

英伟达的收入增长率继续呈下降趋势,管理层指导其在下一财季进一步下降,而其运营费用正在迅速上升,并被指导再次上升。

下表显示了 Nvidia 过去九个季度的季度收入、运营费用和净收入数据(基于 GAAP)的同比增长率,以及本季度的指导数据:

事实上,Nvidia 指导其运营费用在本财季将跃升至 $5.7B,或比我在“Nvidia:考虑在不断恶化的基本面上出售”中分享的最初预测高出 43%。请参阅该文章以更深入地讨论 Nvidia 的增长和利润率趋势。

简而言之,Nvidia 似乎没有我最初在我的熊市论文中假设的运营杠杆。我相信,这是整个分析师社区都错过的一个关键点。我对您对这个主题的看法很感兴趣,所以请加入本文下方的对话。我期待着与您进行富有成效的辩论。

盈利分析和预测修正

Nvidia 报告称,2026 财年第一季度的收入为 $44B,毛利率为 61%(基于 GAAP),略高于我的收入预测,但严重低于我的毛利率预测 10%,主要是由于与 H20 相关的 $4.5B 注销。

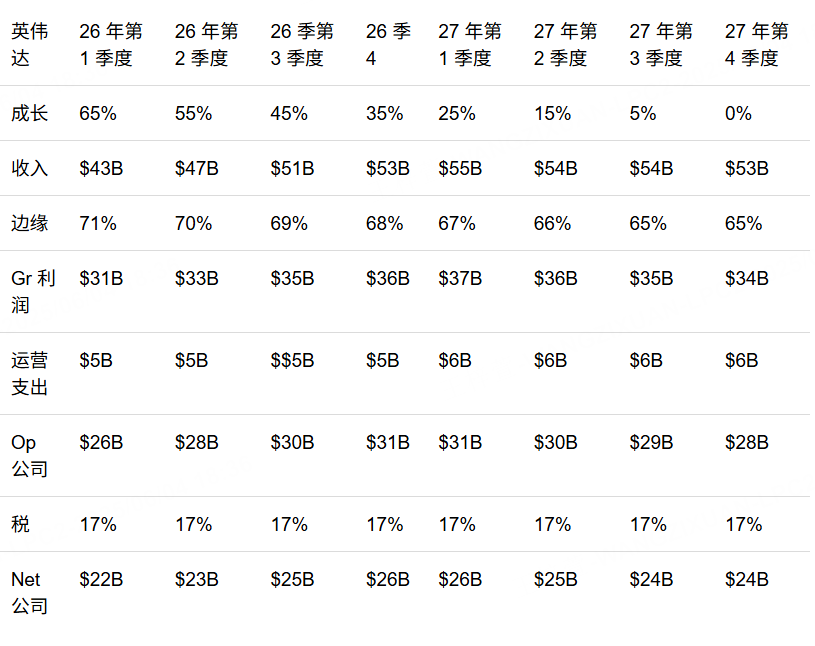

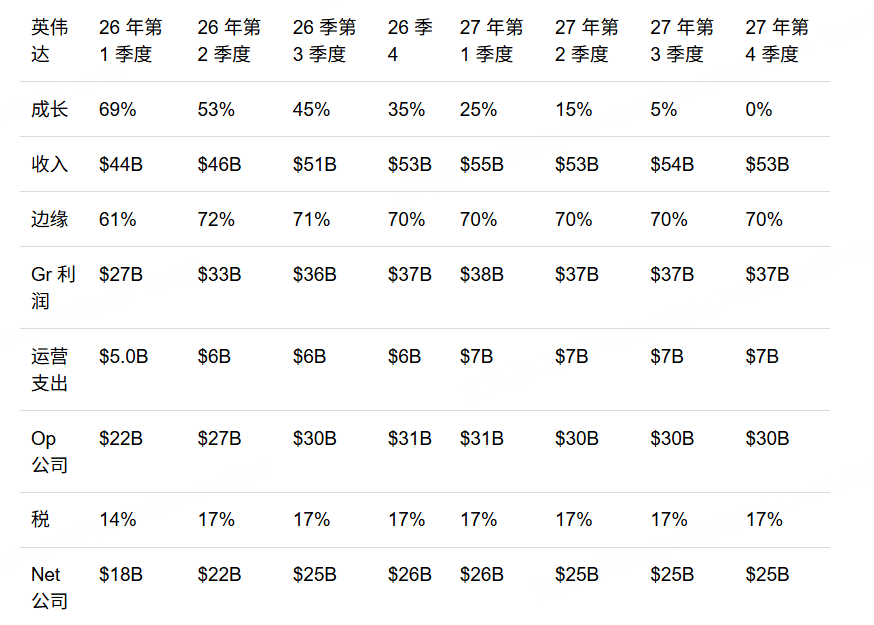

下表显示了我在财报发布前对英伟达的最后一次预测(基于 GAAP),然后是第二个表格,其中包括我修改后的预测:

管理层指出,如果不考虑 45 亿美元的费用,第一季度非 GAAP 毛利率将为 71%,与我的预测一致。尽管分析师在财报电话会议上多次澄清了核销问题,但我仍然不清楚管理层如何估计对利润率的影响。我提醒读者不要过分依赖非 GAAP 结果,我通常会在我的分析中使用 GAAP 结果,除非有充分的理由不这样做。

Nvidia 对 2026 财年第一季度的展望为 $45B 收入和 72% 的毛利率,这低于我对收入的预测,但利润率较高。在我看来,Nvidia 管理层以牺牲收入增长为代价优先考虑利润率,因此我提高了我的毛利率预测,如下所述。

以下是我修改后的预测,除了 2026 财年第一季度显示实际情况:

关键要点是:

正如我在上一篇文章中所讨论的那样,由于我对超大规模企业内部努力开发自己的 ASIC 的展望,我预测 Nvidia 的收入增长率将继续放缓;

我根据管理层的指引修改了预测期的毛利率假设,但我的预测仍略低于管理层的预测,因为我预计竞争和超大规模企业的内部芯片开发工作将在未来一段时间内迅速取得进展;和

在三个月内,我第二次大幅修改了对 Nvidia 运营费用的预测(更多内容见下文)。

因此,我对 2026 财年的预测从 $96B 下降了 5% 至 $91B,主要是由于 2026 财年第一季度的 $4.5B H20 相关费用,我对 2027 财年的预测从 $99B 增加到 $101B,主要是由于利润率的修订。我对未来四个财季的净收入预测为 $99B。

将市场平均 22 倍的远期市盈率应用于我对未来 12 个月 $99B 净收入的预测,将我的内在价值估计从 $1.9T 增加到 $2.2T,或比 Nvidia 目前的市值 $3.5T 低 38%。

关于运营费用的说明

以下是我在上个季度的财报文章中关于 Nvidia 运营费用增长的说法,该内容仍然适用,但在与 Nvidia 相关的头条新闻中被遗漏了:

2025 财年第四季度的运营费用为 $4.7B,或比上一季度的 $4.3B 高出 10%,远高于我的 $4B 预测。因此,我将 2026 财年的季度运营费用从 $4B 提高到 $5B 和 2027 财年的 $6B,并指出该企业可能无法享受我认为的运营杠杆。我注意到,英伟达在 2025 财年第四季度的运营支出同比增长了 48%,我的预测包括运营支出增长的急剧放缓以及收入增长。

运营费用的变动甚至高于我的看跌论点,这一事实对多头来说并不是个好兆头。未来几天,我们可能会看到分析师社区的类似预测调整。

市场普遍对收益的预期更高

分析师预计 Nvidia 将实现 $251B 的收入和 $5.71 的每股收益或 $140B 的净收入,这比我对 2027 财年的 $101B 预测高出 39%。我们对下一财年净收入预测之间的这种差异是我看跌论点的主要驱动力。我预计 Nvidia 的收入增长率将继续下降,而 2027 财年的运营费用将继续上升,就像 2025 财年一样,并在 2026 财年上半年被指导这样做。

结论

我对 Nvidia 的毛利率预测上调,最近几个月市场平均远期市盈率增长 10%,导致我将对 Nvidia 的内在价值估计从 $1.9T 上调至 $2.2T,这仍然比公司目前的市值 $3.5T 低 38%。我重申我的卖出评级,并期待在本文下方的评论中进行富有成效的讨论。

文章转自seeking alpha

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 扒拉算盘珠子·2025-06-04牛逼!!😊👍点赞举报

- 2ca1732f·2025-06-05已阅点赞举报