【中签分析】京东健康,绝不是IPO而已

$蚂蚁集团(06688)$ 出事之后,很多投资者说港股打新“凛冬已至”,新股表现参差不齐,申购热情还没以前高。

不过在$京东健康(06618)$ 中签结果出来之后,发现大家其实期待依然十足。

不得不说,京东健康这次真是捡了大便宜——申购人数846209人,公开超额认购421.9倍,国际配售部分超额认购31.1倍,冻资超过5600亿,仅次于农夫山泉,是今年第二冻资王。

很多给当时留钱、开新户给蚂蚁的投资者,最终把满腔热情都投给了京东健康。$阿里巴巴(BABA)$ 可能万万没想到也有给$京东(JD)$ 做嫁衣的一天。

言归正传,由于这次超配后的最大回拨只有到11%,意味着机构投资者在此次配售中吃货较多。按照最终的上限定价70.58港元,6家基石投资者占比38.83%,前25大承配人占国配的62.19%,这样算下来,IPO时的流通市值也会超过200亿港元,依然不可小觑。

不过考虑到其2200亿港元的体量,其实占比并不算高了。

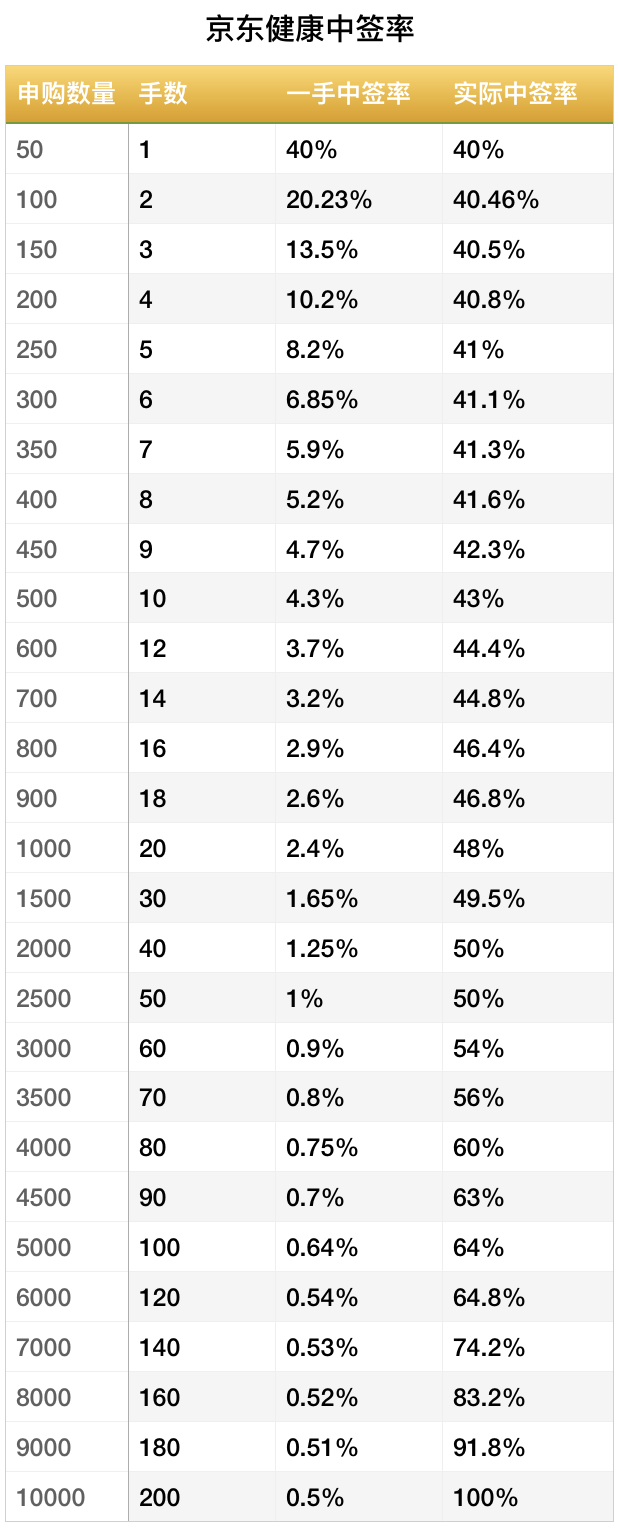

有很多朋友询问为什么自己京东健康没中签,为什么申购的股数一样,我没中签呢?简单说说中签概率是怎么来的?

两个中签率表现为公式的话:

一手中签率=总中签手数/总认购手数=(中签手数*中签人数)/(申购手数*申购人数)

实际中签率=一手中签率*申购手数

套用此种公式,我们可以得出:

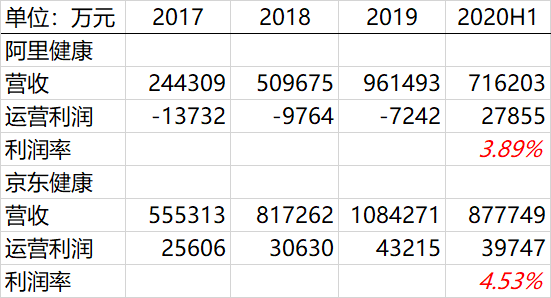

目前来看,全市场也几乎没有什么人看跌它。毕竟从估值上来说,它2207亿的市值比$阿里健康(00241)$ 的3067亿还是有近30%的折价的,毕竟它业绩上并不逊阿里健康

上次做了这样业绩比较之后,有网友嫌弃它的净利润低,且不看好线上医疗行业。

我觉得他说的有道理,但是并不一定适用于京东健康。

第一、无论从电商角度看,还是线上医疗服务角度看,它都是互联网行业,纯粹拿市盈率来估值,未免眼光过于传统。净利润虽然是财报上被投资者关注最多的指标之一,却往往是财报中最不真实的一个数字,因为能影响到它的因素太多了。

随便举几个例子:原材料成本(进货价)、不同业务(增速变化)、运营效率(边际利润率提升)、市场和人力费用(取决于行业竞争程度)、利息和税率,甚至是对外投资的收益,都非常容易对这个值产生极大的影响。

第二、京东健康无论从收入还是利润上都是优于阿里健康的,而且两者的结构,在各自的电商平台扶持下都有各自的优势。京东的优势是强大的物流体系,包括京东自己的物流和达达同城配送,阿里的优势是淘宝天猫的全渠道。

第三、线上医疗行业的确难以规模化,这和科技水平和用户习惯都有很重要的联系。但是,线上医疗的业务,无论对阿里健康还是京东健康,都是较小的业务,而真正想要投资这类业务,你可以去关注$1药网(YI)$ 。

京东健康,和阿里健康一样,你要把它理解成是一个卖泛健康产品的。哪怕是当做“杜蕾斯”们的专卖店也更好一些。

此外,这类业务的想想空间在哪呢?

我想很重要的就是和美妆产品非常不明晰的界限了吧。

最后,对京东健康上市后的看法,就是两个字——长持。

IPO首日的变化也就没那么重要了……

PS:如果真的太阳西边出来,捞点货也是不错的啊!毕竟这个中签结果对融资党太不友好了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑] [微笑]