#港股打新#聊聊京东物流

一、公司介绍

京东物流原本是京东集团2007年成立的内部物流部门,成立后逐步积累了庞大的物流基础设施(仓库、配送网络等)、行业数据、物流专业技术,经过数十年的发展,已经成为了京东的一块突出优势,对京东电商的发展可谓产生了极其关键的作用;因京东物流效率、体验卓越,2017年开始独立面向外部提供物流解决方案及服务; 京东物流现今专注于提供一体化供应链物流解决方案,不能算是单纯的快递公司。

二、业务介绍

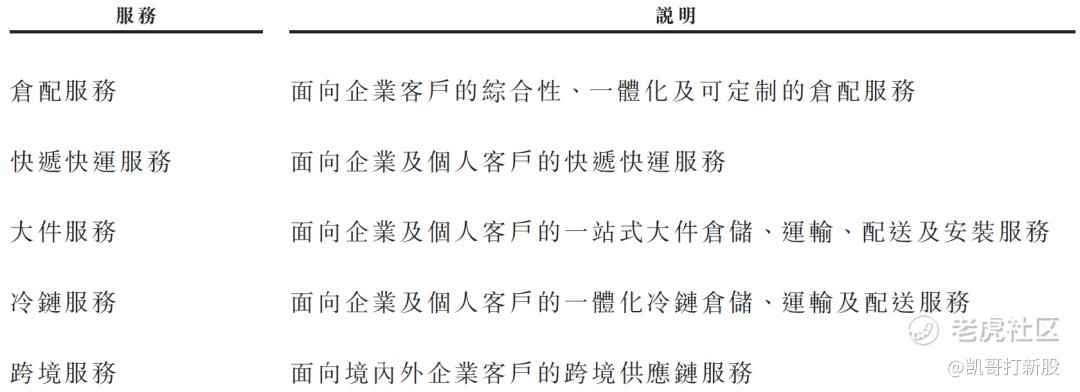

一体化供应链物流解决方案

1、简单来说就是相比于其他物流公司只负责商品销售后的配送服务,京东物流提供的是售前销售预测、仓储服务、运输服务、配送服务、售后安装服务等一条龙服务;

2、在企业的生产、制造、销售、售后等多个环节中,为客户提供端到端一揽子服务的综合性物流解决方案,它贯穿于企业的生产、制造、销售、售后等各个环节,不仅包括基本的运输、仓储、分拣、配送等物流服务,还包括销量预测、生产规划、库存管理、终端客户订单管理等增值服务;

3、企业选择京东物流的整合供应链服务,平均履约成本降低了11%,平均交货时间减少了5个小时左右,因为有越来越多的企业发现一体化供应链有很多优势,近几年这一市场的发展非常迅速。

京东物流服务企业及个人客户,但主要服务于企业客户(包括京东集团) 。向各行各业(例如快速消费品、服饰、家电、家具、3C、汽车及生鲜食品)的客户提供供应链解决方案及物流服务。

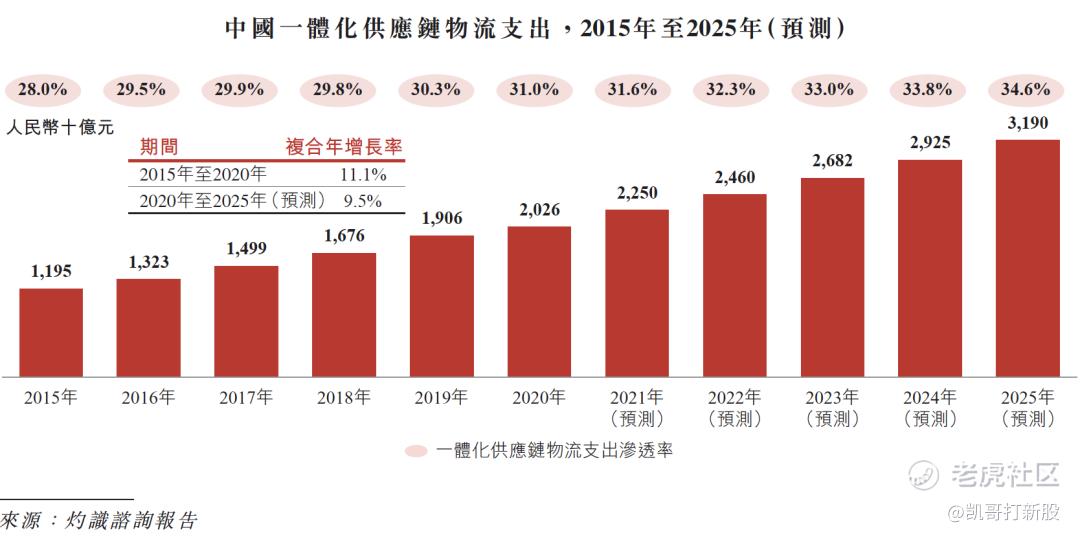

市场广阔

中国拥有世界最大的物流市场。 中国物流支出总额于2020年达人民币14.9万亿元,且预计2020年至2025年的复合年增长率将达5.3%。 物流市场的构成为外包物流市场(预计将由2020年的人民币6.5万亿元增至2025年的人民币9.2万亿元,复合年增长率为7.1%,高于同期物流支出总额的复合年增长率(为5.3%))、自主物流市场,一体化供应链物流市场属于外包物流市场的一个子市场,其市场规模也很庞大、且增长迅速--2020年达2.026万亿元、预计到2025年将进一步增至人民币3.19万亿元,复合年增长率为9.5%。

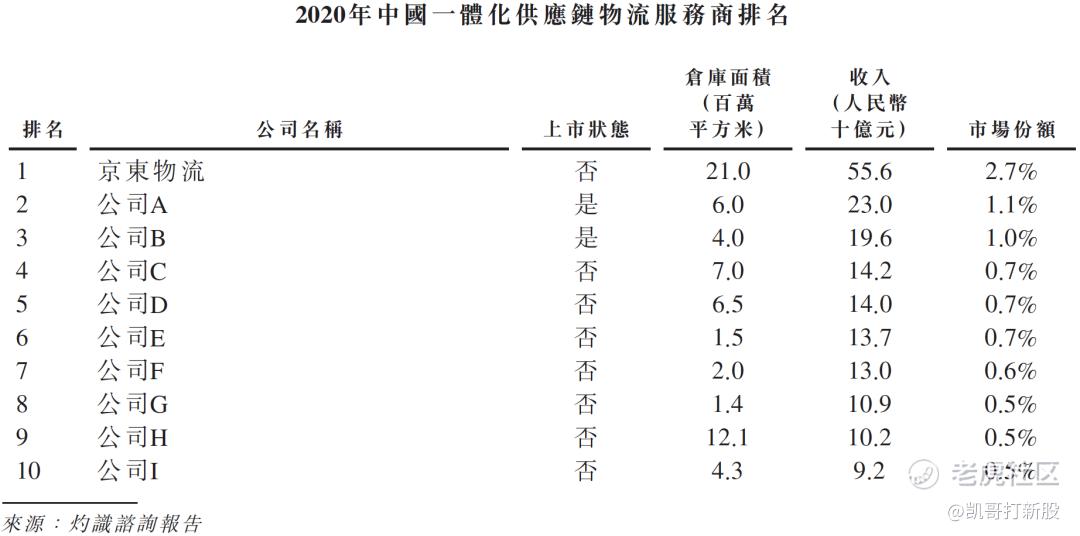

虽竞争激烈、但京东站的较稳

这个市场玩家也多、市场格局较为分散,但京东一体化供应链服务当前排名第一;

京东物流的竞争力还是较为突出的

1、仓储、配送能力:仓库面积排名第一(总仓储面积约2000万平方米,顺丰大概只有京东物流的十分之一)、最后一公里全自营配送+达达及时配送(京东系)保证用户体验, 我国最多网点的物流公司是中国邮政,紧接着就是京东物流;

2、技术能力:多年的供应链技术积累、能输出各行业物流解决方案;

3、C端用户口碑:2018年至2020年期间,京东快递用户满意率连续三年跻身前三位。于2020年12月期间,有效申诉率为0.002(每百万件包裹),远低于行业平均值0.22(每百万件包裹),为同业最低,在一体化物流解决方案中、这点对于京东物流的企业客户也尤为重要,优质的物流服务能返璞企业。

对标对比

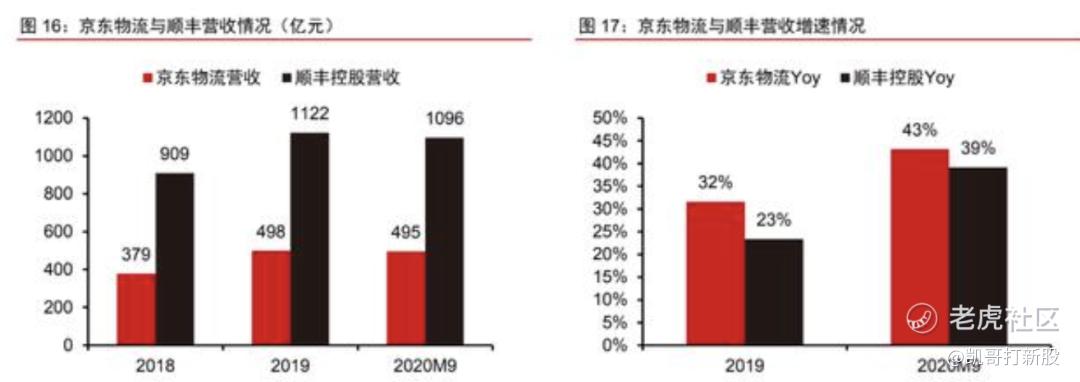

京东物流的业务模式可以和亚马逊物流对标参考,但亚马逊物流依旧围绕服务亚马逊电商体系,估值体量不好对比;国内虽然顺丰和其业务模式有差异、但顺丰作为物流排头兵也可以参考下:

1、仓储情况:京东物流2000万平方米,顺丰大概是它的十分之一;

2、营收和营收增速情况

来源于wind,中信证券研究部

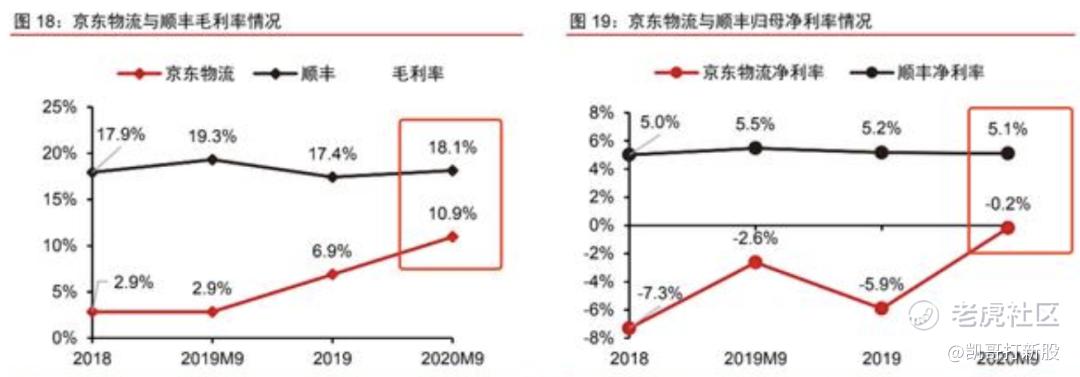

3、毛利率和净利率情况

来源于wind,中信证券研究部

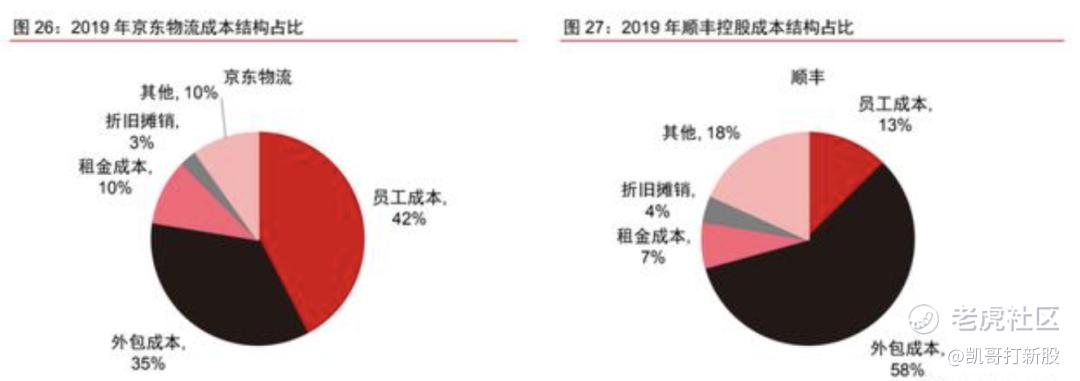

4、成本情况

来源于wind,中信证券研究部

无论是毛利率还是净利率目前京东物流都不如顺丰快递。2020年,京东物流一线员工的福利支出达到260亿元,占总成本的35%,而顺丰营收规模是京东的2倍,但一线员工只有7.4万人,员工成本占总成本的13%,这块的成本远低于京东物流;

但是本质上京东物流模式和顺丰主营业务模式还是有差异(京东物流对应一体化供应链物流市场(外包物流市场子领域)、顺丰对应外包物流市场),所以其收入结构和成本结构也有差异,可参考;

三、财务状况

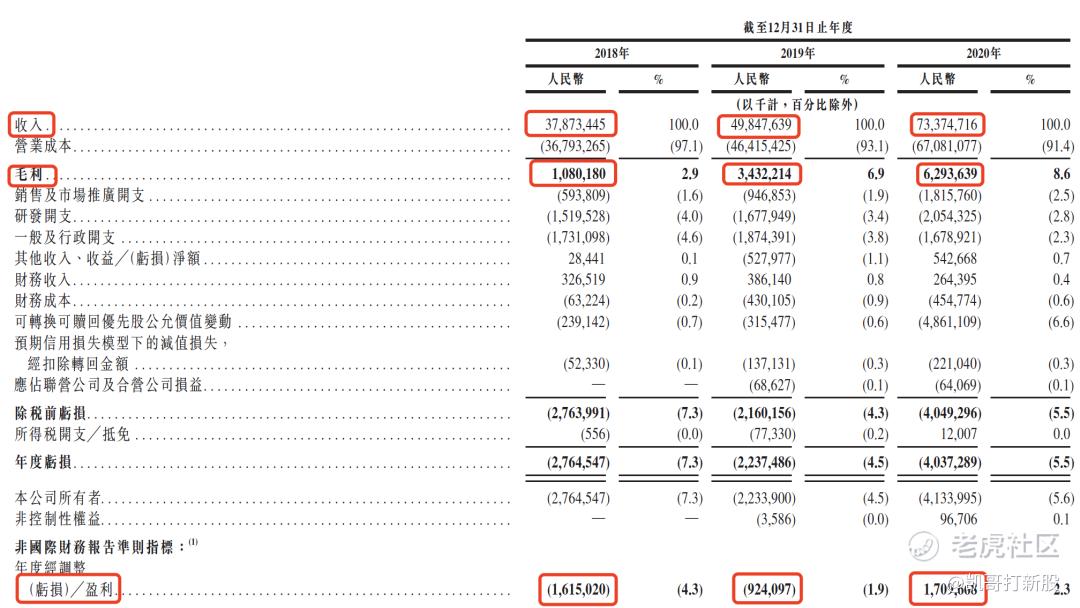

2018年、2019年、2020年收入:379亿、498亿、734亿;

2018年、2019年、2020年盈利:-16亿、-9亿、17亿(利润大幅提升和2020年新冠后国家对于企业的政策补贴带来的毛利提升有关)

收入上对于京东集团的依赖显著降低、外部客户收入稳步增长; 客户收入集中度也稳步在下降、收入结构渐优:

2018年、2019年及2020年,京东物流分别产生归属于京东集团及其联系人的收入人民币266亿元、人民币308亿元及人民币394亿元,分别占京东物流总收入的70.1%、61.9%及53.8%;

2018年、2019年及2020年京东物流前五大客户分别占其总收入的72.2%、63.3%及55.0%;

最近物流股跌的比较惨,和物流行业的激烈的竞争环境有关(快递件价格战),各物流公司利润降的都比较狠,但京东物流作为一体化供应链物流解决方案提供商、还是有别于传统的物流快递公司的,还是值得期待的;不过对于打新人而言、再好的公司也得看看最终估值和机构侧反应。

四、市场消息

目前传本次京东物流在港发行,受到老股东及众多全球知名基金追捧。其中基石投资者包括Softbank(软银)认购6 亿美金、Temasek(淡马锡)认购2.2亿美金、Tiger Global(老虎环球)认购2亿美金、CCT 诚通国调认购1.6亿美金、Blackstone(黑石)认购1.5亿美金、Matthews (铭基国际)认购1亿美金、Oaktree(橡树)认购1亿美金。 总共拿走了40%份额,说实话不算少。

散户侧目前确实不是很热(近期散户确实都被市场吓坏了),但是机构侧目前很多下单的,相对还是很热,只要机构认可那我们那就跟着玩玩呗。消息称考虑市场因素也确实比之前传的400亿元低, 计划筹集31亿至35亿美元(约242亿至273亿港元),估值介乎310亿至345亿美元。预计5月17日开始认购,5月21日定价,5月28日上市。

声明:以上港股、美股新股IPO分析,仅供参考,并不构成任何投资建议。

往期文章回顾

$京东物流(临时)(90032)$ $顺丰控股(002352)$ $老虎证券(TIGR)$

Hi,我是凯哥,专注港股、美股打新。全网统一ID「凯哥打新股」,欢迎关注我一起来打新~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。