2021年上半年港股打新年化收益仅28%,还值得参与吗?

一、前言

又过了半年,上半年你赚了吗?恐怕不少人得苦笑,这半年港股打新行情,恐怕是近三年最差的半年,如果运气不好,甚至可能亏损。现在让我们来看看数据统计的情况,毕竟数据不会骗人。另外,也对于打新市场的变化说说个人的看法。

二、港股打新大数据

1、数据说明

为了便于大家的阅读和理解,数据统计相关说明如下:

(1)收益统计:本文只统计在新股认购一手的情况下,在暗盘收益、首日开盘和收盘三个关键点卖出的收益,大部分的收益统计说明的卖出节点是“首日开盘”,首日开盘适用于所有券商,且操作上不受首日全天交易股价波动的影响,因此本文以首日开盘作为统计分析的时间点。

(2)加权收益:收益统计加入“一手中签率”,即考虑到中签概率因素,而不是像很多文章在默认中签一手的情况下统计,这样容易导致放大收益,与实际差别太大。加权收益=一手金额*一手中签率*涨幅。

(3)加权成本:与收益统计类似,加权成本=一手金额*一手中签率*3%。3%主要是在指免费或低成本的现金认购手续费、中签费用和卖出成本的综合费用。

(4)资金成本:从多年经验来看,前期提到的每户3万难以满足“现金认购所有新股”,尤其是新股密集招股的12月和6月,因此资金成本调整为3.5万/户计算。即使3.5万也可能出现不够的情况,但偶尔通过一手融来实现认购的目的,成本增加不多,可以忽略。

2、总体情况

2021年上半年香港公开发售的新股46只,同比2020年上半年(59只)减少约22%,估计是受疫情影响,近两年新股发行数量处于持续减少的状态。但集资金额高达260亿美元,创下历史新高,预计下半年将会延续。

从新股首日上市开盘的情况来看:(1)平均涨幅18%,与2020年持平;(2)开盘破发的新股22只,破发率高达48%,相比前三年“三成左右破发率”大幅度提升;(3)平均一手中签率仅20%,近三年持续下降,估计是新股发行数量的减少和参与人数大幅增加的原因。

2、年化收益约28%

按上半年所有新股均认购一手和一手中签率(认购一手时对应的中签率)计算、并且在暗盘收盘、首日开盘和收盘无脑卖出的情况下,全年的加权收益分别为5939元、6879元和11940元,以首日收盘卖出收益为高。按首日开盘收益6879元来算,剔除成本1967元,净收益约4912元,按照每帐户资金3.5万计算,年化收益约28%。

但要注意的是,上半年的主要收益来自于6月,而6月的主要收益来自和黄医药和森松国际(冷门新股爆炒,认购的人少,当然,既然是盲打,也应该包含统计在内),如果剔除这两个新股,以首日开盘卖出为例,收益则只有1505元,剔除成本1546元,上半年收益为0。

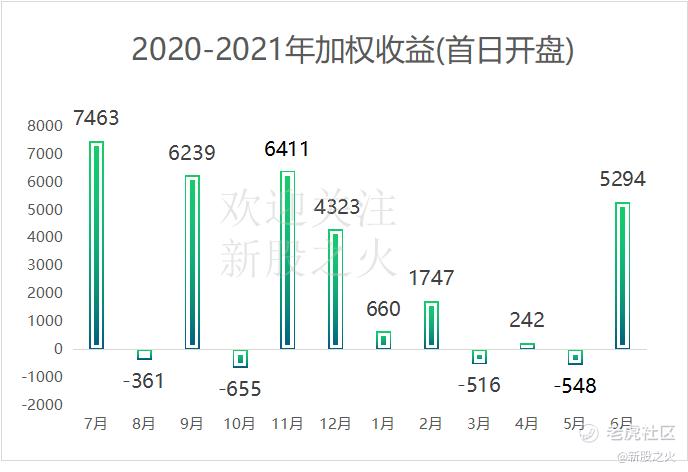

根据首日开盘加权收益来看,近一年每月收益有盈有亏,其中去年7月、9月和11月的加权收益最高(很不幸,都在去年),占近一年收益的77.3%,而去年10月、3月和5月则是小亏。总体上看来,在一手盲打的情况下,每月亏损有限。因此,对于新入场的小白,个人觉得不宜融资过多,应当以现金为主,逐步增强对港股打新的认知。

3、最佳/最差新股

根据首日开盘涨幅来看,前五名分别是快手-W、诺辉健康-B、时代天使、医渡科技和森松国际,而跌幅最大的五个分别是朝云集团、中原建业、科济药业-B、达丰设备和盈汇企业控股。从涨跌幅来看,香港新股一定程度上可以说涨幅无限(翻倍有望),跌幅有限(最大不超过五成,上半年的新股一般在三成以内)。

根据首日开盘加权收益来看,前五名分别是和黄医药、森松国际、快手-W、心通医疗和时代天使,而最后五名分别是盈汇企业控股、顺丰房托、中原建业、朝云集团和优然牧业。上半年新股总体质量不如以往,一手收益超1000的新股仅两只“和黄医药”和“森松国际”。

正如年初总结2020年新股时提过,今年值得的新股主要是具有稀缺性和概念性的新股,如快手-W是港股第一只短视频股,时代天使是第一只隐形矫正眼镜股。

4、内卷到死

对于参与了港股打新的小伙伴来说,恐怕最痛恨的就是“内卷”,但又不得不参与内卷。2021年上半年平均一手中签率20%,相比2020年降低18个点,平均认购倍数394倍,相比2020年的203.7倍,几乎增加了一倍。而在近三年的新股中,2021年上半年新股在认购人数排名前十中占了八位,在认购倍数排名前十中占了六位,可见内卷的程度。

三、变化与期望

除了人多和新股数量少,导致收益降低之外,上半年打新市场的变化也不得不注意:

1、市场无水位

相比前两年,今年上市的新股,尤其是热门股,高估值发行成为常态,不给新股上市(二级市场)留一定的水位,主要就是投资公司直接到一级市场抢货,导致一级市场价格上涨,二级市场难获利。

而有时为了确保高估值能顺利发行,准上市公司先放风“估值XX亿”,而这个估值市场难以接受,等到要正式招股,估值在原来消息基础上作一定的减少,让人误会估值好像变低了。

2、消息满天飞

不知市场变坏,还是人变坏了,去年还在依靠各种国配和机构OTC的消息来判断新股的好坏,并且这些信息还非常宝贵。而今年,凡是稍微热门点的新股,传出“国配N倍,提前截止”和“OTC涨幅X%”的消息是家常便饭,并且同一只新股还有不同版本,使得大家对消息无所适从。而本人,也只能是默认所有消息都是不存在,当作没听到。

3、降低期望值

不管怎样,港股打新风险增加和收益降低,这是不可否认的事实,如果要继续参与港股打新,那就要降低期望值,避免实际结果与期望值差距大,尤其对于新手来说。个人拍脑袋估计,港股打新的盲打年化收益后续可能只有15%左右的水平,而加入打新的人也会逐渐减少,逐步到一个动态平衡的水平,毕竟这个年化收益较低(相对于办港卡和相对A股复杂的香港打新市场来说,以及部分资金还有其它更好的投资渠道)。而对于我来说,持续能有15%的年化收益也还行,但资金会有所控制,后续期望通过融资等方式去博弈更高的收益,因此也会继续参与,除非市场再进一步恶化。

4、下半年策略

说是策略,其实也没什么具体策略,要碰到新股才能具体分析。总体思路:(1)对于看好的、确定性高的,拼命上,一年的收益大部分主要是来自于少量新股;(2)小资金佛系打新为主,不要投入太多精力,性价比不高;(3)对于准新手,个人觉得参与意义不大,尤其是小资金,毕竟这个市场已经从蓝海变红海。当然,如果期望值不高,也可以小小参与,熟悉市场,说不定什么时候,港股打新又有大机会。

四、打新原则

今年上半年港股打新收益一般,但对于打新来说还好,即使运气差,一只肉股都中不到,可能小小亏。但对于炒新者来说,想必是杯具,去年赚到手的可能还不够抵今年的亏。而每次写总结的文章,本人都想说“打新不炒新”,即使被一些人BS没有技术你这是,但还是那句话"打新赚钱靠运气,炒股亏钱靠实力",因此个人再强调港股打新原则,适合大多数人,牛逼的可以绕过:

港股打新风水学:忌长情(搞一日情),忌贪婪(炒作新股),宜坚持(稳定套利,复利赚钱)

三、打新交流

$时代天使(06699)$ $诺辉健康-B(06606)$ $医脉通(02192)$

免责声明:(1)本人已尽可能从正规渠道获取资料,并尽量确保资料的准确性,且与任何公司不存在利益的关联性。(2)以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- simons的期权实验室·2021-07-17a股十年以上复合年化能达到28的才多少只基金,换了我肯定满足了。点赞举报

- 牛入乾坤·2021-07-15手续费、利息的成本太高,中签率也没有预期高,还经常破发,不应该再参与吧。点赞举报

- 木木子a·2021-07-18拜读了,谢作者。点赞举报

- Tracyzhu·2021-07-17凭运气赚钱,靠本事亏钱点赞举报

- 大维SIR·2021-07-15早上好!新手签到点赞举报

- Dakota999·2021-07-14打港股不如打A股创业板科创板点赞举报

- 暴涨暴赚·2021-07-15亏死了点赞举报

- 雪之梦snowdream·2021-07-14不靠谱点赞举报