价值投资真难-2021年上半年总结

诚实是我一贯的作风,所以即使亏损了,我也坦然面对,好好总结。

若觉得本篇太长,建议只看一、整体收益情况和四、投资感悟。

一、整体收益情况

截止2021年6月30日,A股大账号亏2.47%,港美股亏2.44%,整体亏损约2.5%。

A股由于持仓中国平安和京沪高铁连沪深300都跑不过

。港美股由于小米、腾讯股价下跌,回撤最高28%。

最近几天明显比这个惨多了,原先我想卖惨的,然而本周最后一个交易日回血1.5%,实际上这七月以来,个人持仓亏损已经达到了10%,截止昨天。

截止今日整体亏损约为8.5%。同期沪深300指数上涨0.5%,纳斯达克指数13.95%,恒生-0.29%,显著跑输各大指数。

二、持股变化

由于中国平安的业绩不佳,第一季度报出来后,我便不再坚守。主要选择了换仓到腾讯上,但是腾讯股价亦表现不佳。还在业绩没有下降,目前主要是担忧政策风险。

图为一季度报公布后,我没再继续嘴硬坚持,而是选择卖出部分。

年初持仓情况如下:

经过下跌后调仓后:

其中主要值得看的就是持仓的前五大持仓,剔除了京沪高铁和中国平安。也卖出了中信证券、平安好医生。下半年主要持仓就是小米、腾讯、美团、牧原和思摩尔。

三、持仓简要介绍

小米在我参加股东大会后,对其信心有所降低,所以在30元减持了10%,对其信仰值下降不少,估值区间目前认为在24元-28元之间,由于其处在好行业,有着很多机会,暂时仓位没有太大下降。股东大会感觉具体见:记录第一次参加小米股东大会

腾讯阶段性登上第一重仓股,原因是现在的腾讯太便宜,肉眼可见的便宜。大约可以和18年300的腾讯一样。不过由于我个人中国平安的投资教训,认识到个人认知的水平有限,我很难将其持仓提高到35%以上了。目前基本碰到我持仓极限了。估值个人认为580港币以下即算低估。

对腾讯核心价值判断,我早已给出自个答案:伟大但仍然不被深刻认识的腾讯。

美团是我在雪球组合重仓的股,但实盘中只有观察股。这半年在250以下,及这次280港币价格,接了下去。对其分析是没写过,但认识还是有的,和大家基本一致,没啥新意,就不加赘述了。核心是大众点评,酒店等到店业务是现金流,在外卖上将赢家通吃,未来具有无限可能。对于它,主要是我估值没算清楚,也算不清楚,当时毛估值一万亿。现在明显高于这个价我还买入、持仓,明显对其喜爱和未来乐观的。

牧原分析了很多,很多人不看好这笔这么早的买入,认为逆周期了。我分析了过往的猪肉价格和股价关系,认为触碰到猪肉价格最低点时候,股价便会止跌。未来不是横盘就是上涨,牧原股价是逆周期的。当然,在触碰12.5元每公斤猪肉价格后,会不会还有更低点,我不得而知。安心君只是凭常识给出20元以上每公斤的猪肉价格期望,并认为腰斩的价格就是价格底部了。我在逐步吸收牧原的筹码,至于什么时候是底,我肯定不知道。预估股价在45元左右是大底部,我会尽力吸收。但目前55元以下便会继续买入了。

关于猪周期和股价可见:猪肉价格有周期,牧原股价逆周期。

思摩尔目前研究不够深入,最近发现。我还需要看到思摩尔优秀的业绩和出色的产品才能继续加仓。价格暂时来看,很美丽,买入一些不会产生多大损失。

其他仓位都是小仓了,也许还是投机仓,像好未来就投机想博个反弹,结果没达到30%,反套8%留在那了。

三、投资感悟

也许这个才是文章的重点:

1、感慨价值投资真难

我认识到很多新的东西,此前没有认识很清楚。关于价值投资是概率游戏吗?具体可见:伪价值投资。

我修正了认为自己能够看透事物本身进而重仓,获得超额报酬的看法。认识到个人作为业余投资者,很难全面深刻的进行投资,很难照顾各种风险。

就像我对中国平安也是很熟悉了,但我不知道此次改革什么时候能成功,业绩什么时候转好,投资风格能不能转变一点,投资收益能不能高一些。

这是一次对投资能力、认知水平的新认识改变,我对自己的期望也降低了很多。没有充分的认识是难以获得超越25%以上的回报率的。

持仓重仓极限从70%降至40%。

价值投资难在哪?难在认知。价值投资是寻找当前价格与未来价值极不匹配的公司,这种价格错配来源于两方面,客观上发生了重大变化而市场没反应过来,主观上自己认识到更深刻的价值点。无论客观还是主观,围绕一个点,就是更准确的判断了未来业绩,给出了更合理价格,故而获得超额回报。

价值投资的认知需要基本面分析,也需要调研分析。不能纸上谈兵,不能光是“因为相信所以看见”。

个人的五大分析体系(战略分析、产品分析、财务分析、公司历史及管理层分析、估值分析),以后希望能进化成三大步分析。三大步是指第一步先基本面分析,包括战略分析、财务分析、公司历史及管理层分析、估值分析,第二步再产品分析,公司调研,第三步再跟踪主要是业绩和调研,修正估值。

三大步分析有时间维度,更强调产品和公司实战调研。目前难以实现,只能一是选择产品容易调研(如小米、腾讯、思摩尔),二是产品风险可能低的(牧原股份)。

因为看见所以相信,因为相信所以看见,是相辅相成的,如果只是靠相信,那么很可能你是盲目的韭菜投资者。看见一些端倪,看到确定的业绩,产品。才是相信的来源。

价值判断如果你不能百分百肯定,请一定要要稍微分散持仓,我的认知经历了这样的否定之否定。

2、更偏向于高成长、更偏向敢干的企业。

牧原和思摩尔就比较能反映我的选股逻辑,好行业非常之重要,传统的生意越来越不入眼,要的就是改变世界的那种破坏性公司。这里的思想转变可见:我的投资观得到了升华。

错过宁德时代后,我也越发喜欢赌性强的公司,例如腾讯、牧原、,美团、思摩尔。而不太喜欢保守点的公司,小米有点偏保守。

以合理的价格买入高成长的公司更符合我的期望。如果我不能百分之百确定未来业绩,我一定会选择一些敢想敢干的公司。这样还有战胜年化收益率25%的希望。

如果目前我的五大持仓还不能获得比较不错的收益,个人也将不再继续坚持股票投资这条路。

回想我花了很多时间在股市上,如果最后发现我玩的不是一个增量游戏,对于个人,投资还不如赌博。因为二级市场到处是资本吃完的骨头,或者说垃圾。个人没有区分的能力,也就认输出局了。

股市是七输二平一赚的地方,从这点来看不如赌博,麻将基本两亏一赚一平。曾经我以为我是那个一,但如果随时我会变成那个七,股票投资是一场注定失败的选择。

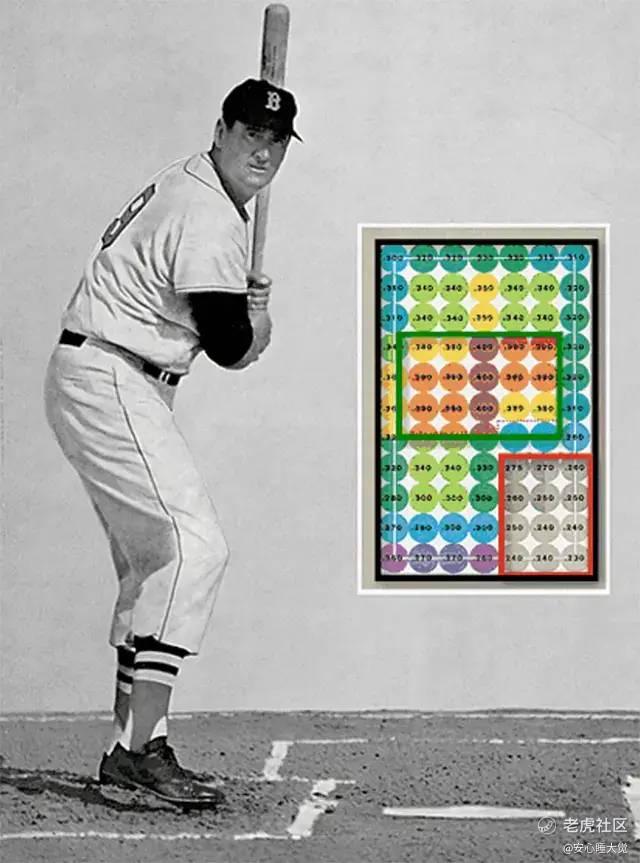

3、做好大概率游戏

我已巴菲特的棒球投资理论作为结尾,曾经各种书籍解读为能力圈范围内的事情要多做。

而今我有了不一样的认识,其实巴菲特不是说的能力,而指的是有把握能获得不错回报的投资时挥杆。

我是安心睡大觉,感谢你的阅读,如果你觉得有所收获,欢迎关注、点赞、转发!

$小米集团-W(01810)$ $腾讯控股(00700)$$美团-W(03690)$ $牧原股份(002714)$ $思摩尔国际(06969)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

亏钱,不叫价值投资。

“价值投资”口号 = 懒惰的挡箭牌 + 无能的遮羞布

战场赢者王侯败者寇