《基业长青》的龙头公司,为什么不是好股票?

文|点拾投资朱昂

导读:过去几年A股市场有一个重要的变化,就是“行业龙头投资方法”。任何一个人将投资,都几乎要带上“某某行业绝对龙头”这段话。我们都知道,随着经济增速下行,各个行业的竞争格局趋于稳定。那么龙头企业从大逻辑上来说,应该会更有竞争力。这种做法,正好和几年前大家喜欢买“二线龙头”,认为后来者能增长更快正好相反。

然而历史一次次告诉我们,投资没有什么“圣杯”。即使再好的公司,也不能不看估值“一键买入”。最近正好和长信基金投研团队一起翻译GMO的James Montier的好书《Value Investing: Tools and Techniques for Intelligent Investment》。里面讲到了一个经典的案例,就是为什么《基业长青》的公司,最终收益率并不好。我们做了一些个人思考,和大家分享交流。

《基业长青》的英文名字叫做:Built to Last:Successful Habits of VisionaryCompanies. 显而易见,这些公司应该是能长期存在,并且书中的本意是如何向这些伟大的公司学习。在这本书中,作者柯林斯和波拉斯希望寻找到能跨越时间长河的企业,并且透视其长期成功背后的商业模式。他们先从200多个不同行业的龙头企业着手,进行层层筛选,最终留下了这18家在全球范围内最优秀,护城河最深的企业。这批企业,就是《基业长青》中的伟大公司(VisionaryCompanies)。然后在每一家伟大公司旁边,他们也放了一个并不算伟大的好公司。比如说,宝洁是一家伟大公司,对比的高露洁是一家优秀但还不伟大的公司。下面这张图是伟大公司和可比公司的名单。

《基业长青》出版于1994年,作者柯林斯和波拉斯在选取这18家公司中,借鉴了大量的资料。里面涵盖了100多本书籍,3000多篇文献。从结果上看,这18家公司中有一大批公司依然在保持增长,这个是非常不容易的。如果要做一个投资组合,是不是应该就拿着这一批“基业长青的伟大公司”不动呢?毕竟这是两位作者做了大量深度研究挑选出来的。而《基业长青》这本书,也在商业界有极高的价值。我们看看具体的结果:

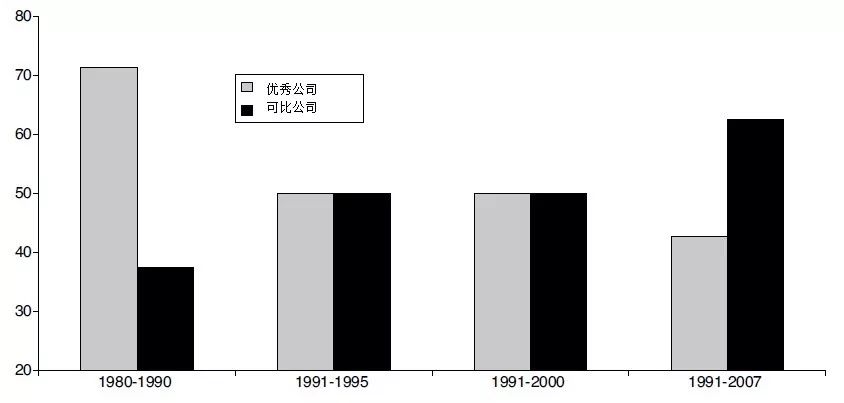

下面这张图显示了优秀公司和可比公司战胜标普500的比例。我们看到,在此书出版的时候,大部分优秀公司在1980到1990年战胜了标普500指数,而可比公司中只有不到40%的比例战胜了指数。但是到了1991到1995年,这批优秀公司战胜市场的比例和可比公司一样了。如果把时间拉长,从1991到2007年,优秀公司战胜标普500的比例低于50%,而可比公司大约有70%比例战胜了市场。

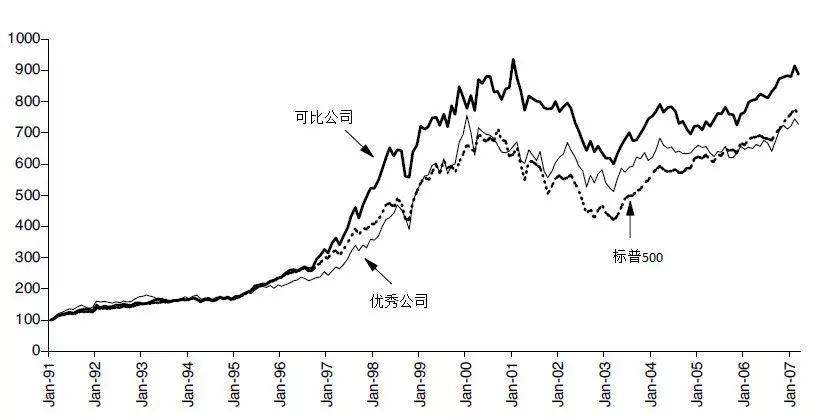

下面这张图是1991年到2007年之间,优秀公司、可比公司以及标普500指数的表现。我们看到在此期间,优秀公司年化收益率13%,是跑输标普500的14%年化收益率的。而可比公司却创造了14.6%的年化收益率,战胜了市场和优秀公司。这个收益率,是在前几年他们表现落后的背景下获得的。

也就是说,这本书出版的1994年,其实由于“后视镜原则”,优秀公司已经领先可比公司一个身位了。但是最后的结果却是落后的“乌龟”跑到了“兔子”前面。这个结论不是“打脸”了两位作者的研究吗?然而,从《基业长青》在商业领域的重要度看,也并非如此。这本书里面大量的伟大公司特征,不断被后人学习。当然,写这本书的时候是在1994年,完全没有料到后面20年互联网对世界带来的变革。但是,没有人能预测未来,不是吗?

好公司未必是好股票。在华尔街有一个词,叫做“glamour stock”,代表那些被一致性看好的股票。能被市场一致性看好,显然不会是很差的公司。但是好公司未必对应好股票,关键要看好公司是否能对应好的价格。我们生活在一个“不完美”的世界,好的东西,未必有一个合理的价格。当一个人支付过高的价格时,那么很高的预期如果无法实现,可能导致股价表现不佳。

我们再看一个有趣的例子。从1983年开始,著名的财富杂志会根据管理层和分析师的问卷调查,选出10个行业各自最看好的公司。这个问卷调查非常细致,8大维度看待一个企业,包括公司治理、资产质量、长期投资价值等。

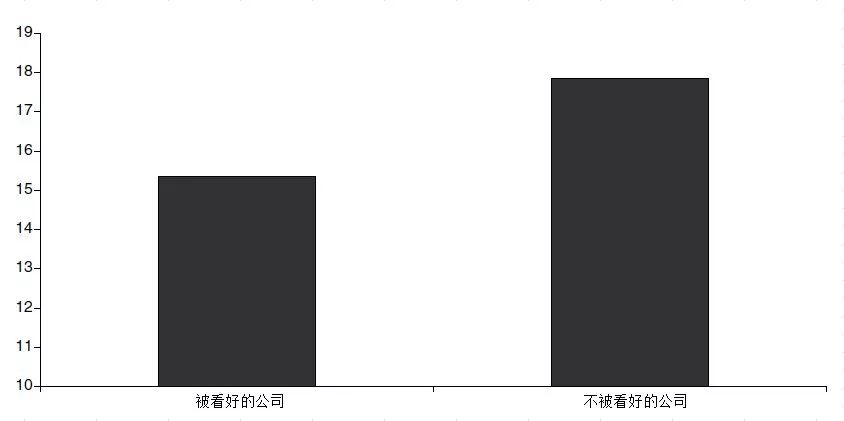

那么这些大家眼中的明星公司股价表现如何呢?我们看下面这张图的对比。在23年的时间里,那些明星公司的年化收益率15%,其实还不错。但是那些不被看好公司的年化收益率17.5%,表现更好。

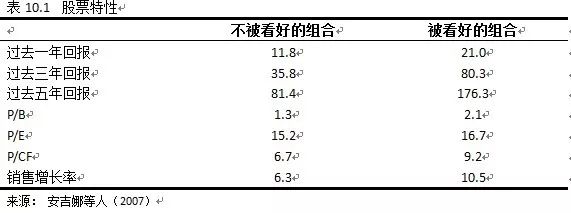

为什么会出现这种情况?背后在于我们的“惯性思维”。由于这些公司在被选出来的时候,往往过去几年的表现都很好。所以他们往往对应更高的估值。这个估值可能隐含了未来几年持续的高增长。也就是说,即使公司实现了高速业绩增长,但未必继续在股价中有更好的表现。从下面这张图我们看到,被看好公司的组合,明显对应更高的估值水平。

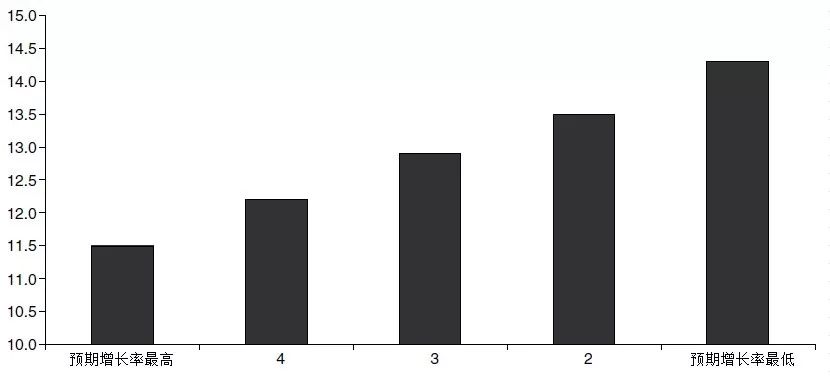

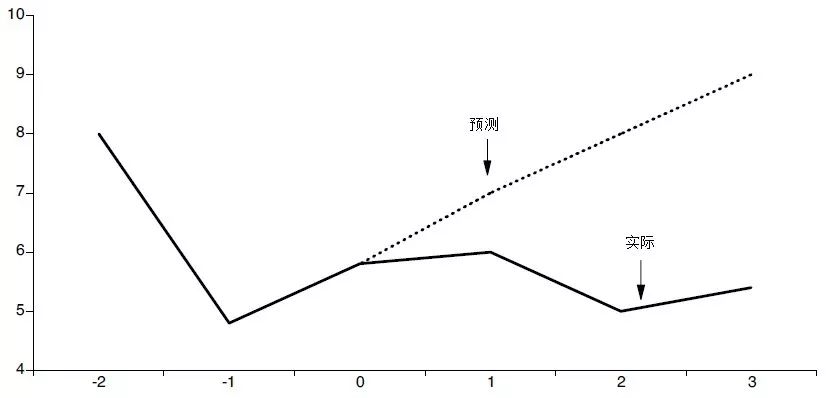

我们曾经说过,股票价格最终反应的是两个世界。一个是真实的世界,一个是我们心中的世界。长期看,股票价格应该无限接近于真实世界。短期看,每个人都在“盲人摸象”,股票价格反映我们内心的世界。从数据统计发现,那一批预期增长率最高的公司,股价表现往往低于预期增长率最低的公司。背后的逻辑也很简单,我们总是线性思维世界的发展,但真实世界发展是非线性的,而且有周期性特征的。大家看到过去5年的高增长,往往认为未来会继续高增长。但是从统计数据看,过去5年高增长的企业,未来5年增速大概率低于预期。过去5年低增长的公司,未来5年大概率高于预期。

那么这个结果对我们有些什么启发呢?最关键的一点是,好公司必须对应合理的价格。如果投资者支付过于昂贵的价格,那么再好的公司也未必是好股票。当然,大家不要误解我们的意思,我们也并不是鼓励去买便宜的垃圾公司。

其次,我们要明白世界发展的颠覆性和周期性投资。可以说这18家公司就是站在1994年的时候,全世界最伟大的18家公司。但是20多年后,我们发现一些公司甚至并不存在了。在1994年的时候,你怎么都想不到有一家名字不叫“诺基亚”的手机生产商,会把摩托罗拉等一批传统手机厂商消灭。你更加无法想象,20多年后的今天,全球最大的手机生厂商中有好几家来自中国。你也不会知道,居然有一个全新的公司能对抗当时如日中天的沃尔玛!

我们要明白,未来是不可预测的。世界更多是一种混沌的状态发展,更像量子物理而非牛顿力学。既然是不可预测的,我们只能对未来敬畏。所有的事情,后视镜看非常清晰,但是在任何时间点看未来都很难。

最后还是以芒格的座右铭结束:以公道的价格去买伟大的公司!

注:本文大量内容来自长信基金投研团队翻译的《Value Investing: Tools and Techniques for Intelligent Investment》第十章内容:“基业长青”的“诅咒”。翻译者:傅瑶纯

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 红星高照·2019-09-05说得很对,受教点赞举报