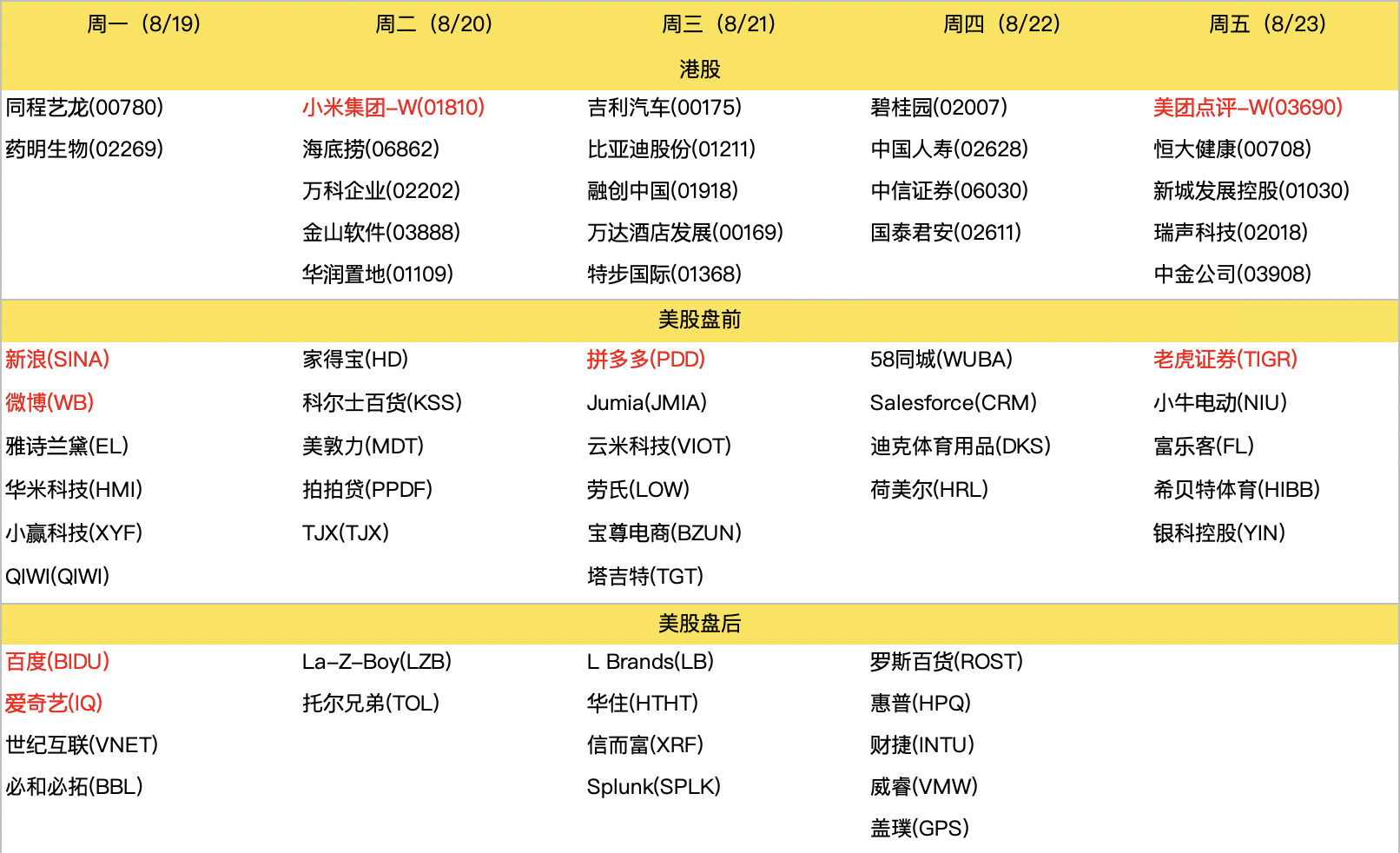

本周财报前瞻:百度、小米、美团、拼多多、新浪、微博

中概股财报进程过半,本周美股有百度、爱奇艺、新浪、微博、拼多多、老虎证券、小牛电动等公司发布财报;港股方面,主要关注小米集团、美团点评以及海底捞。

新浪$(SINA)$

由于中国经济疲软以及来自其他新闻和娱乐平台的激烈竞争,新浪主要靠广告驱动的营收增速可能会继续放缓。虽然新浪仍然可以依赖微博实现增长,因为后者也面临同样的阻力,2019年业绩指引都不是很乐观。

新浪核心门户网站广告业务的营收已连续3个季度萎缩,这一趋势可能会继续下去,因为用户可能会越来越多地被综合类新闻app以及财力雄厚的竞争对手运营的新闻平台所吸引,市场份额将继续被蚕食。

微博$(WB)$

预计微博第二季度的营收增长持平,营业利润下滑,而对于在线广告平台来说,这个季度通常是表现强劲的季度,这种预期显然不乐观。

中国宏观经济状况的恶化会继续抑制中小广告客户的广告投放需求。微博一直依赖中小企业的广告客户来实现增长,随着短视频和综合类新闻APP等竞争对手用户流量正在实现强劲增长,中小企业拥有越来越多的廉价在线广告选择。

因此,对于严重依赖广告收入的微博来说,正面临前所未有的挑战。

雅诗兰黛$(EL)$

雅诗兰黛在第三季度业绩优于同行后上调了2019财年业绩预期,主要受中国市场的持续增长、高端美容产品的旅游零售和新创新产品的推动,中国市场的强劲表象将继续支撑第四季度业绩。

和第三季度一样,营收增长最强劲的主要来自亚洲地区以及利润最高的护肤品。亚洲和欧洲的旅游零售,以及全球在线销售渠道有望推动净营收增长超过管理层6-8%的长期目标。

电子商务收入的增长应该会抵消中国消费者赴美旅游减少的影响,尽管在美国销售占比只有三分之一。

周一/ 2019.8.19 | 盘后

百度$(BIDU)$

百度预计将于8月20日公布第二季度业绩。百度专注于提高运营效率和缩减投资,这有助于该公司在营收增长低迷的情况下实现营业利润的增长。

市场普遍预期第二季度的营业利润率为3%,主要由于广告需求疲软以及来自非搜索信息发现渠道的竞争加剧,营收增长可能会落在-3%-2%的指导区间内。

此外,一季度百度将医疗保健相关的登陆页面转移到自己平台的计划也可能影响广告。

爱奇艺$(IQ)$

爱奇艺预计将于8月20日公布第二季度业绩。爱奇艺的广告业务可能面临压力,因为中国经济走软影响了广告商的投放需求,而且中国对某些内容类型的广告监管也起到了一定阻力作用。

来自新闻APP和短视频应用等基于feed的平台竞争加剧,也可能对广告定价产生负面影响。尽管付费用户可能会增加,但内容限制也可能抑制其增长。

爱奇艺的业绩优势可能在于较低的内容成本,市场普遍预期营业亏损将延续。

周二/ 2019.8.20 |

小米集团$(01810)$

小米将于2019年8月20日发布业绩公告,预计二季度收入同比增长13%,利润同比增长32%。手机业务收入预计增长5%,根据IDC数据显示,2019年二季度国内手机市场出货量整体下滑6%,小米市场份额从18Q2的13.9%下降至19Q2的11.9%,出货量同比下滑19.3%至1170万台,手机行业依然面临很大的压力。

IoT业务方面,预计公司Q2依旧延续Q1高增长态势,618年中大促推动作用明显,但去年二季度比较基数已经很高,增速较一季度会放缓。

周三/ 2019.8.21 | 盘前

拼多多$(PDD)$

拼多多预计将于8月21日公布第二季度业绩。拼多多很可能会在第二季度实现强劲的营收增长,营业亏损保持稳定。市场普遍预期,拼多多营收将较上年同期增长一倍以上,营业亏损可能在人民币20亿元以上徘徊,与去年第一季度相仿。

随着越来越多的商家寻求向快速增长的用户群推广自己的产品,广告货币化可能会增加。一季度货币化率同比和环比分别增长1.3和0.1个百分点。

然而,由于该公司继续在营销和补贴方面大举投资,以提高用户意识和吸引支出,该公司的巨额运营亏损应该会持续下去。

周三/ 2019.8.21 | 盘后

L Brands$(LB)$

Bath & Body Works会继续提振L Brands的第二季度业绩,尽管与去年同期相比形势更为严峻。据彭博MODL共识,维秘的同店销售额预计下降3%,Bath & Body Works增长5.2%。内衣销售可能会进一步放缓,因为维秘难以持续吸引流量。

维密的毛利率可能会继续承压,因为老款产品将被清空以为新的库存腾出空间。随着新产品发布,下半年利润趋势逐渐反转。鉴于LB20%的产品是在中国生产的,投资者需要格外留意管理层对该公司能否减轻中国进口关税压力的评论。

华住$(HTHT)$

华住在高端市场大举扩张的战略可能会侵蚀该公司第二季度的Ebitda。具体表现为,不断增加的研发成本和开业前支出,以及第二季度每间可用客房收入预计下降2.1%,这些因素会导致负经营杠杆率和Ebitda的下降。

然而,该公司的长期增涨前景似乎一片光明。未来几年,华住将在上海和广州等主要城市新建逾1500家酒店,其技术升级与自动登记终端会显著节省劳动力成本。

该公司2019年全年收入增长目标为15-19%,这一目标能否实现取决于价格稳定、客房和入住率的增长情况。全球贸易紧张局势和中国经济走软可能会成为主要的负面因素。

周四/ 2019.8.22 | 盘后

罗斯百货$(ROST)$

预计罗斯百货的业绩将在公司业绩指引的上端,主要受女装(女装占销售额的四分之一)以海外市场持续普遍走强的推动。

市场一致预计,本季度同店销售额将增长2.1%,低于去年同期增速,这反映出女装市场仍面临挑战。尽管商品利润率可能再次扩大,但由于运费和工资成本上升,毛利率预计将下降14%。

新店开张(有望开设3000家门店)仍是营收增长的一个贡献因素,市场将关注管理层对女装分类和购买方面任何改进的评论。

周五/ 2019.8.23 |

美团点评$(03690)$

美团将于8月23日盘前公布第二季度业绩,市场预期比较乐观,补贴减少以及外卖业务强劲会显著改善利润水平。2019年6月,外卖行业(美团外卖和饿了么)的总GTV增长达到33.9%,二季度同比增长32.1%,增速在放缓,但美团外卖通过订单总量和整体市场GTV的增长实现市场份额的增长,预计美团外卖的订单总量同比增长27%。

随着外卖市场放缓,美团和饿了么的战略开始出现不同。饿了么商业策略是利用大商家的资源,与百胜餐饮和星巴克以及大型连锁超市签订合作协议,提供他们的食品、饮料、杂货和服务,而美团合作对象更趋向于中小商家。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- porray·2019-08-26买的微博五折了…点赞举报

- 武建峰·2019-08-19新浪赶不过凤凰网点赞举报

- 海滨z仲夏夜·2019-08-19买了微博,应该是追高了点赞举报

- Linda16·2019-11-14666点赞举报

- 行走在路上·2019-09-09牛点赞举报

- s小虾米·2019-08-29厉害点赞举报

- 赵新新·2019-08-24。点赞举报

- tenderness·2019-08-24[财迷]点赞举报

- 福来得55555·2019-08-23好点赞举报

- 韭菜籽·2019-08-20好的👌点赞举报

- 无为而治·2019-08-20不错点赞举报

- 羊小羊·2019-08-19😭点赞举报

- 七彩祥云·2019-08-19🤔点赞举报

- AliceMe·2019-08-19[财迷]点赞举报

- 暗中观察的小韭菜·2019-08-19[强]点赞举报