科创板解读:技术优势不等于市场优势,看光峰科技尴尬前行

“

光峰科技(688007)作为首创ALPD激光技术(Advanced Laser Phosphor Display,先进的激光荧光显示技术)的全球领先技术企业。于2018年8月10日开始进行上市辅导,2019年6月19日申报科创板过会,7月9日发布上市发行公告, 确定发行价格为17.5元/股,发行后总股本为5.19亿股,本次发行的股票数量不超过6800万股,发行市盈率为44.65倍。

”

一、春晚上元夜光峰开年红,激光投影秀还胜别夜明

自永乐年间明成祖朱棣迁都北上后,仍然延续东汉明帝时期元宵赏灯的节俗。但朱棣不会想到曾经照进古人宫殿的是故宫重檐之上的月光,而600年后点亮故宫的却是一束束激光。2019年2月19日(己亥年)正月十五晚,来自光峰科技研发的20台激光电影放映机和激光工程机(最亮55000流明(Lumen),光通量单位:发光体每秒所发出的光量之总和)将数字画面投映于故宫古建筑之上,总体投射面积超过3000平方米。故宫午门城楼及东、西雁翅楼在灯光映照下,更显壮美雄姿。同为2019年的春晚深圳分会场的现场,光峰科技采用了54台ALPD激光投影机,离地20米高空作业,用3Dmapping的方式投影出总计面积达2000平方米的未来交通景象,为深圳市民打造了一场宏伟的视觉盛宴。

图片出自光峰科技官网

2019年对光峰科技来说可谓鸿运当头,不仅开年的春晚上元夜为其赚足眼球,就连开创了中国科幻电影先河的《流浪地球》激光放映时也用上了光峰的技术,6月又成功登陆科创板。这一路高歌猛进,无不彰显着来自光峰自有ALPD激光技术的商用化成果。然而,烟花易冷镁光灯易灭,光峰的“高光时刻”能够持续多久呢?

二、ALPD技术自主可控,却难解B端增速放缓之困境

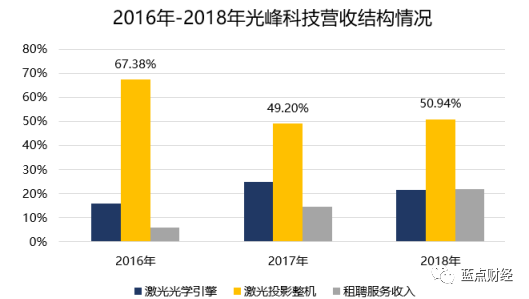

今年年初让光峰科技处于“高光时刻”的紫禁城上元夜点亮项目,鉴于故宫IP的广告效应,光峰并未向故宫收取费用。从光峰科技业务板块来看,其主要收入来源是激光光学引擎和激光投影整机销售收入以及影院激光光源租赁服务,其中to B的业务占据公司总营收的70%以上。

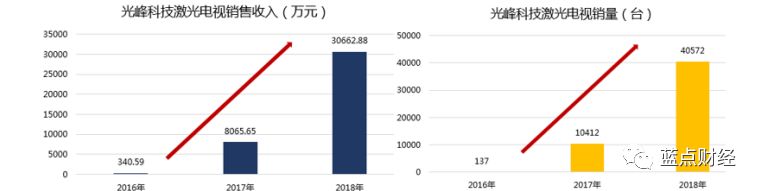

数据来源:光峰科技招股书,蓝点财经整理

可以看出光峰这些年的主营业务还是在投影整机的销售方面,整机包括激光电影放映机、激光电视、激光商教投影机、激光工程机,共四类。激光电影放映机、激光商教投影机、激光工程机都是面向B端客户,只有激光电视是C端产品。

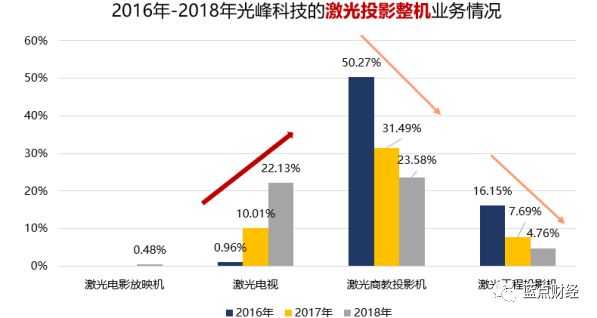

数据来源:光峰科技招股书,蓝点财经整理

光峰科技所有产品背后离不开“ALPD激光技术”这把杀手锏,也是最令光峰科技引以为傲的。曾在美国罗彻斯特大学国家激光实验室从事研究工作的李屹博士,是ALPD激光显示技术发明人也是光峰科技的创始人、董事长,还是国家特聘专家、国家863计划评审专家、深圳市孔雀计划首批引进的技术创新团队带头人。

李屹博士于2006年成立深圳光峰科技股份有限公司,2007年突破了基于蓝色激光的荧光激光显示技术,同时围绕该技术架构布局基础专利,并为该技术注册ALPD®商标。除了李屹博士从硅谷带回的核心研发团队之外,还有2018年加盟的TCL集团股份有限公司董事、总裁,TCL多媒体科技控股有限公司董事长兼CEO薄连明,2018年12月任光峰科技法人。有核心技术的企业同样备受资本大佬的青睐,赛富亚洲投资基金、中信产业投资基金、原石投资、利晟投资等多家知名投资机构位列公司十大股东之列。

光峰科技无疑拥有豪华的技术研发团队和领先的技术水平。但从市场的角度,所谓的技术领先就是存在市场的“相对空白”在这里不仅要考虑同类型产品竞争对手的存在,更要考虑随着科技发展在未来两三年内“能够填补空白的替代品”的出现,还要考虑一个产品从研发、投产、面市到消费的策略和资金投入,消费者从认知到认可是需要企业从市场端去推动。

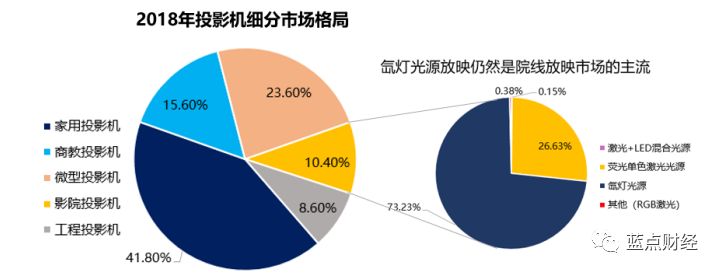

1、激光电影放映机光源在国内市占率为60%,却难掩银幕数增速放缓的压力

光峰科技营业结构占比中上升较快的租赁业务和数字电影放映机光源都与国内外各大电影院线相关,可以看出光峰在数字电影放映领域抢占制高点的信心与决心。然而,与电影院相关的业务始终无法给公司带来稳定的“现金牛”。随着2018年电影院线的寒冬来临,影视行业产能过剩、内容粗糙等问题,国内上市的影视行业业绩普遍下滑。而作为院线上游的设备供应商不得不承受来自下游增速放缓的压力。

数据来源:艺恩,中国电影发行放映协会,蓝点财经整理

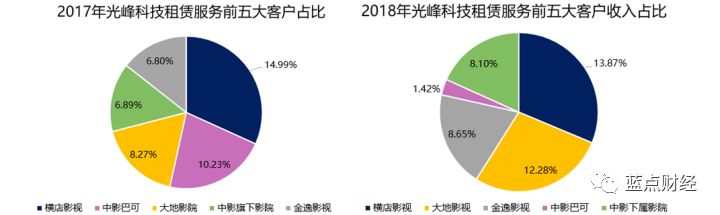

目前光峰与国内部分院线展开积极合作,一方面,是向影院提供ALPD激光光源租赁服务。通过一年一签、两年一签、三年一签等方式,但合同对租期未满客户退租的情况无强制约定。若竞争对手通过研发新技术或新产品、降价促销等方式抢占市场份额,公司可能面临客户大规模退租的风险。另一方面,光峰对院线的荧幕进行激光改造。已经累计在全国部署了14018套激光电影放映机光源,其在激光电影放映的市占率达60%。

数据来源:光峰科技招股书,蓝点财经整理

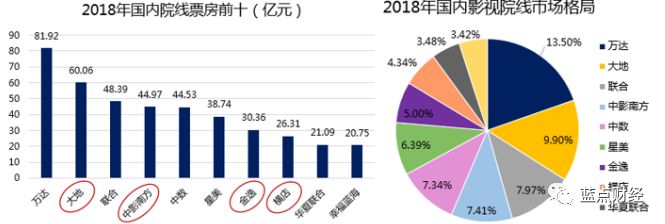

从光峰合作的下游院线来看,横店影视、金逸影院都属于国内二、三梯队。万达院线一枝独秀,占市场份额高达13.5%。而万达电影发布2018年财报显示营业收入增速大幅下滑,其营收增速6.49%比去年同比减缓63.98%;净利润12.95亿,比2017年净利润15.16亿同比减少14.58%;部分中小院线票房惨淡,有关停现象。

数据来源:电资办,蓝点财经整理

虽然光峰科技在激光电影放映机光源的市占率达60%,但目前主流的电影放映使用的光源仍然是传统氙灯放映机。氙灯光源经过60年的发展,技术已经非常成熟,尽管与激光光源相比存在衰减速度快、亮度低等,但氙灯放映机不可能在短时间内完全淘汰。未来市场会形成多种放映光源技术并存的状态,也决定了激光光源电影放映市场的空间增速有限。

数据来源:中关村在线,奥维云网,蓝点财经

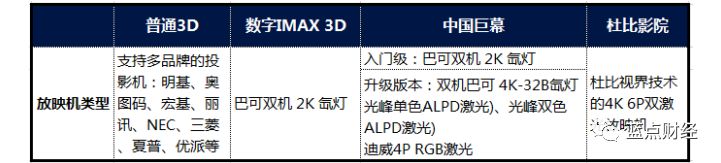

如果说大屏幕是一种趋势,消费者越来越想拥有极致的视觉体验。实际上,目前普通的3D巨幕电影也同样使用氙灯光源。激光放映技术具有高亮度、高分辨率和对比度的优势,价格也同样居高不下,中小院线更是无力承受,国内拥有激光IMAX 3D影院和杜比影院的数量屈指可数。所以有实力购买投影机的院线在少数,多数采取租赁的模式。

注:SMPTE(The Society of Motion Picture and Television Engineers电影和电视工程师协会)推荐的FL(foot Lambert尺朗伯)作为亮度标准,12-16FL的亮度在全黑的电影院环境中是人眼视觉最舒服的范围

数据来源:激光网,蓝点财经

数据来源:China Giant Screen, Blue Lotus Research Institute,蓝点财经

光峰科技在激光电影放映市场不仅面临来自行业增速放缓的压力,还要面临来自对手激烈的竞争。在数字放映机供应商中三大巨头巴可(Barco company,比利时)、NEC(NEC Corporation,日本)和科视(Christie,美国)在国内市场已经形成成“三国杀”的局面,2017年巴可便已经占据国内市场的50%以上。虽然光峰科技不直接生产激光电影放映机,但也无法完全进入三大巨头的上游,因为三大巨头都用自己的光源技术。2019年1月公司与巴可、中国电影、中信产业基金成立合资公司中光巴可,但因中光巴可处于运营初期,前期各项运营费用和市场投入大,导致公司形成投资损失429.97万元。

数据来源:中关村在线,NEC官网,巴可官网,蓝点财经

2、激光商教投影机开启鏖战模式,两年内光峰科技业务占比下降30%

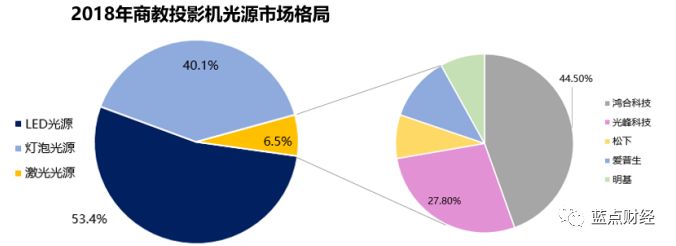

激光商教投影市场竞争充分,大陆厂商有鸿合科技、台湾厂商有明基等以及国外厂商爱普生、索尼等市场份额较高。激光商教投影市场下游主要用户包括中小学校和高校、幼教、培训机构、企事业单位和政府机构等,且较多采取招投标形式。

目前,整个商教投影机的主流市场仍然是传统灯泡光源和LED光源,爱普生、明基、索尼、松下是业内主要玩家。爱普生投影机国内业绩稳步提升,已连续六年市场占有率第一,明基2017年是商务和家用市场两手抓,同时在激光电视的市场推出了三款新品。主要考虑价格和市场成熟度等方面的原因,激光光源的商教投影机在当下的市场竞争力还有待提高。

数据来源:中关村在线,NEC官网,巴可官网,蓝点财经

和LED投影相比,激光光源的确在亮度上的优势很大,但目前激光投影厂商都是以牺牲成本和体积来换取的。相对于高端的工程和影院投影,消费者对商务、教育及家庭用投影机的价格更加敏感,3000元以下的产品关注度最高,传统的投影机主要靠拼价格走销量。对于投影机行业来说,5000元是一个很明显的分水岭,激光投影在商教领域应用的竞争力会随着价格的普降才会进一步提升。

数据来源:中关村在线,奥维云,蓝点财经

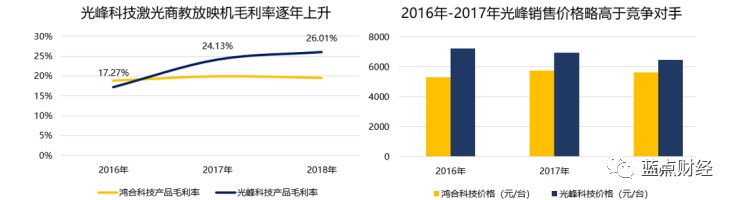

光峰将鸿合科技视为在商教激光光源投影机领域的竞争对手,2016年-2018年公司激光商教投影机价格高于鸿合科技。主要由于鸿合科技的激光投影机主要采取委外方式,由台湾地区的中强光电提供的ODM服务;光峰则拥有原创技术ALPD®激光技术,该技术在高亮度、高对比度、宽色域、长寿命、超短焦等方面具有优势,让公司享受技术性优势带来的产品溢价。

数据来源:光峰科技招股书,蓝点财经

三、光峰在激光电视业务增速最快,却要面对C端品牌力不足之尴尬

受下游消费驱动的影响,在C端消费者越来越追求大屏幕带来的极致视听享受。家用激光显示成为激光领域的重要发展方向之一。2017年光峰科技也在激光电视迎来行业爆发的大背景下实现销售业绩和出货量猛增。中怡康数据显示,从零售量年度累计增长率看,激光电视以390.8%的增长率远超OLED电视62.77%的增长率。

数据来源:光峰科技招股书,蓝点财经

激光电视通过激光投影机和特殊的幕布(抗光屏)来实现大屏视觉体验,采用DLP的数字显示成像原理,搭载超短焦的反射技术,同时采用激光光源,相比传统投影产品,亮度更好、色域更广、寿命更长,可以实现100寸及以上的超大观影画面,成为高端家庭影院新宠。

图为激光家庭影院高亮度高清晰度对比

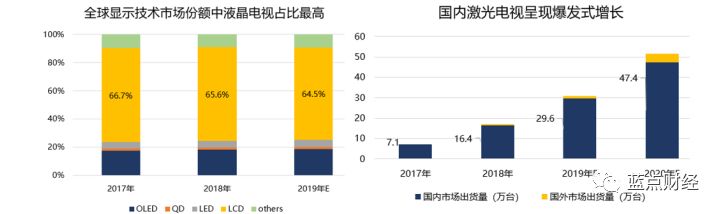

虽然激光电视具有高色域的光源特性,并在系统体积、尺寸、便携性、大显示画面及护眼方面具有无可取代的性能优势。但目前主流的显示技术还是在液晶显示(LCD)方面,激光电视仍只是一个小众市场,未来将会形成OLED、液晶显示、激光显示等显示技术共存的局面。

数据来源:ARM Analysis from EMIS,奥维云,蓝点财经

数据来源:《平板显示技术比较及研究进展,中国光学》,蓝点财经

2017年-2018年激光电视市场呈现出大小品牌群雄逐鹿的局面,传统品牌有海信、长虹、康佳和TCL等纷纷入场。其中传统大品牌海信在激光电视领域布局最早,推广力度最大,是光峰科技激光电视整机业务的主要竞争对手。2014年,海信推出的全球首款100英寸超短焦激光电视之后,在2016年又推出了全球首款DLP超短焦4K激光电视,在分辨率方面,使激光电视和高端液晶电视处于同一水平线。海信激光电视还在尺寸段上进行了下探,力求满足用户的差异化需求。88英寸激光电视专门为中国大众客厅环境而设计,3米的视距、价格在4万元左右。2017年,海信发布全球首款88英寸超短焦4K激光电视悦享版新品,至此海信4K激光电视再扩容,涵盖88英寸、100英寸、120英寸三个大屏尺寸段,很好地满足了家用和商用市场的需求。

为了应对激烈的市场竞争并把握激光电视上游光机的市场份额,光峰科技与长虹、小米合作,为其提供ALPD激光光源及光机产品,借助合作伙伴的渠道向全球市场推广。同时光峰也开发自有品牌“WEMAX”系列激光电视,通过天猫、京东、有品等线上渠道及线下实体店进行自主直销。从终端厂商来看,激光电视阵营已经逐步形成,光峰科技的激光电视业务不仅要面临传统厂商的夹击,还要面临新型互联网品牌的激烈竞争。

数据来源:蓝点财经

近年来新型的互联网品牌呈现出异军突起的态势,在微投领域已经出现头部更加集中的情况。2018年极米激光投影机单品销售额第一,坚果次之;2018年成都市极米科技有限公司获百度、经纬中国、四川文投、赛领资本、博将资本、磐霖资本、鲁信创投、基锐资本等一线投资机构超6亿元C轮投资。坚果所属公司为深圳火乐科技发展有限公司曾获Star VC、达成创投、时代伯乐、松和资本、阿里巴巴、广发信德、磐石资本等机构投资,目前估值超过10亿美元,而目前这两家公司都已经开始计划筹备上市。

四、租赁及采购数据疑云众多,“缺钱”是光峰科技最大的短板

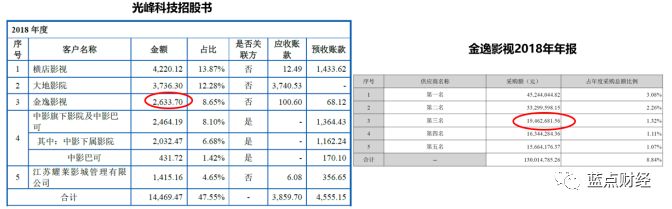

在2016年-2018年的三年报告期内,光峰科技招股书中披露部分主要客户的销售收入,与相应的多家客户披露的向光峰科技采购金额之间,存在着明显的差异。

2018年度,光峰科技第五大销售客户为河南中富康数显有限公司(以下简称:中富康),当期光峰科技确认向中富康销售所获收入为4985.39万元。中富康是A股上市公司利达光电 (002189.SZ)的二级控股子公司,中富康的控股股东河南中光学集团有限公司又是利达光电的全资子公司。中富康向光峰科技的采购金额也应该在利达光电的合并报表中得到体现,在利达光电2018年的前五大供应商中,与光峰科技招股书披露的销售收入金额最为接近的是对应“供应商3”的采购金额4695.27万元。两者数据相差290.12万元。

数据来源:Wind,蓝点财经整理

2017年,光峰科技向金逸影视租赁激光光源的收入为805.72万元。据金逸影视2017年年报披露,当期金逸影视主要供应商的“第三名”,其相应的采购金额与光峰科技从金逸影视获得的收入最为接近,其采购金额为1074.04万元。光峰科技从金逸影视获得的租赁收入比金逸影视付出的采购金额低了268.32万元。

数据来源:Wind,蓝点财经整理

2018年度,金逸影视从租赁业务第五大客户晋级为租赁业务第三大客户,当期光峰科技从金逸影视获得租赁收入为2633.70万元。但金逸影视的2018年前五大供应商中,第三大供应商的采购金额与当期光峰科技披露的租赁业务销售收入最为接近,其采购金额为1946.27万元,比招股书披露的相关租赁业务收入低了687.43万元。

数据来源:Wind,蓝点财经整理

此外,光峰科技的净利润从2016年1801.5万元上升至2018年的21155.12万元,2016年-2018年的经营现金流分别为-4276.43万元,-11517.96万元和11777.35万元。

资产负债率分别为81.79%、87.33%以及60.12%,资产负债率维持高位,与同行相比处于较高水平。

数据来源:Wind,蓝点财经整理

本次公司公开发行拟募集资金10亿元,除3.3亿元元用于补充流动资金之外,公司拟将4.48亿元元用于购置研发设备购置、支付研发人员工资,科技创新领域投入占比为67.19%。

五、研判分析

根据分析,个人认为光峰科技首创ALPD激光技术处于的全球领先水平。但其产品在B端面临行业增速放缓,在C端面临国内外传统大品牌、新型互联网品牌等三大阵营的激烈竞争,不断侵蚀市场份额的风险。拥有了技术优势不等于拥有了市场优势,想要让技术优势成为市场竞争中的有力武器、成为助力消费的有效工具,还必须要让技术和市场需求相结合。光峰科技较高的资产负债率和较差的经营现金流情况说明“缺钱”是公司最大的短板,也进一步验证了我之前对行业的分析和判断,可以说缺钱和资金高杠杆是资金链随时出现危机的隐形炸弹。

$光峰科技(688007)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- GYJS·2019-08-05用你们的现点,市场没有你们的机会!!!点赞举报