我对海康威视的几点担心

导语:海康似乎没有迎接寒冬体质,也没有找到过冬的避所。

周末用一整天的时间看了海康威视(SZ:002415)的半年报,2019年半年度业绩说明电话会议纪要以及其他的一些资料。在此记录一些心得笔记。$海康威视(002415)$

一

首先,我对海康的表现挺失望的——这种失望并不是因为公司上半年的收入下降或者股价表现。对于投资来说这些都只是一个数字,重要的看到这个数字是怎么来的,背后发生了什么。

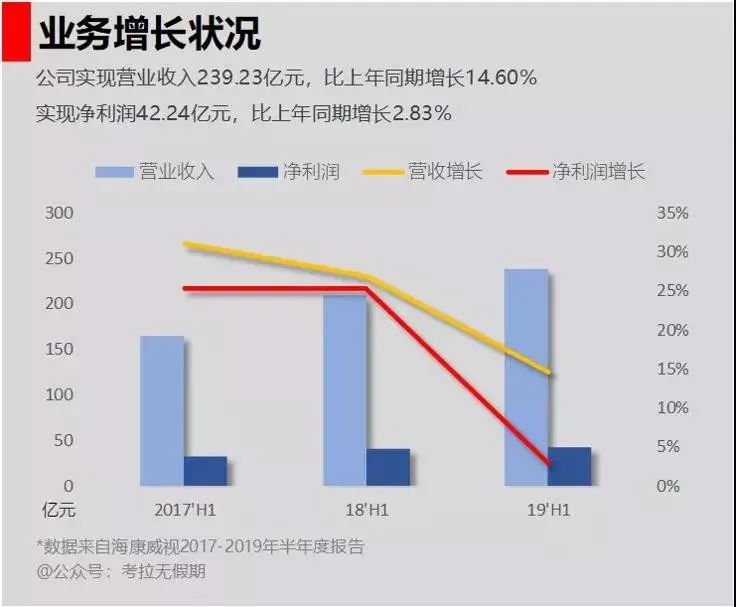

(注:海康威视2019上半年实现营业收入239.23亿元,同比增长14.60%;归属于上市公司股东的净利润42.17亿元,同比增长1.67%。同时预告1-9月利润增速0%-15%)

我对海康失望的原因在于海康似乎没有迎接寒冬体质,也没有找到过冬的避所。

4月份海康发年报的的时候,《权力的游戏》刚上映不久还没有烂尾,我写了《海康威视的凛冬降至》一文,因为我从海康的财报里看到一些不安的因素,但我愿意相信安防企业有宽广的护城河,有强大的渠道优势去实现年报所展开的智能图景。

但可能是受到权游剧情的影响,彼时夜王已经兵临城下,瑟曦决定釜底抽薪,临冬城腹背受敌,唯有布兰有决胜千里之外的超强大脑。我在想小小海康能否扛住人工智能无底洞一般的消耗战,又能否平稳度过来自某国的封杀“突袭”?

我觉得很难,至少没有足够的信心。于是在5月份卖掉了大部分的海康的股票。

二

留下小部分海康股票作为观察仓,就是想在半年报中寻找两个答案:

1、海康究竟有没有能力找到视频智能安防的商业化路径;

2、海康的流动性是不是遇到问题了,年报里30多亿的短期究竟说明了什么?

(4月份的海康旧文)

其实这两个问题是相辅相成的:

如果海康解决了视频智能安防的商业化问题,那么通过借款是可以短期加速发展,或者解决一些诸如芯片采购备货之类的应急问题的,那么这时候的流动性紧张就是扩张前的弩劲,是好事;

如果反过来,视频智能安防的商业化问题没有解决,那海康进入人工智能赛道就像星际穿越跨过了洛希极限,很可能被黑洞吞没。

三

来看一下海康上半年的财报

海康上半年的营收和净利润双双失速。

说了,这只是个数字,对于任何一家企业来讲,净利润个位数增长都不是什么值得大惊小怪的事。重要的是找到原因,什么地方挣的钱,钱花哪去了,将来能挣钱吗?

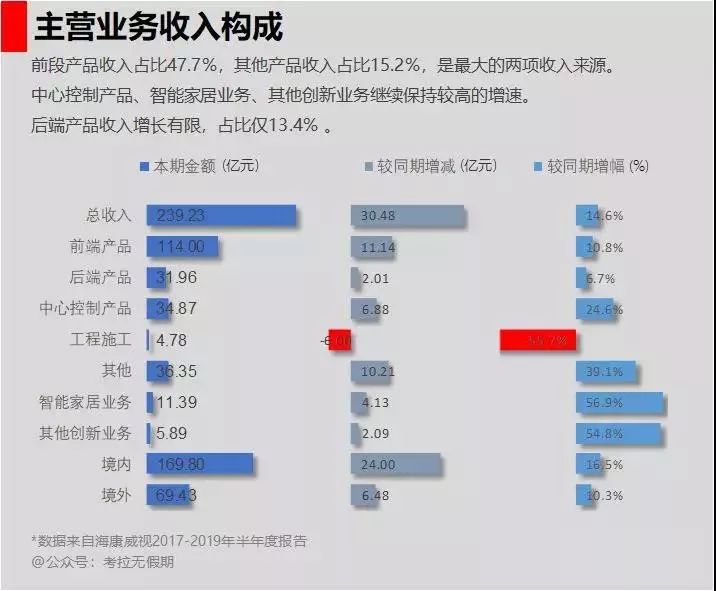

从收入与成本结构中,就说明了公司的基因属性。

海康的主营业务仍然是三个字——卖产品。其中前端产品是绝对主力,简单讲就是摄像头,占上半年总收入的47.7%,其他如后端产品、中心控制产品、“其他”以及智能家居等等实质仍然是硬件。真正可以算作服务的,可能只有工程施工一项。

这样的营收结构,显然不是云端智能所代表的方向。

什么是云端智能,简单讲他最重要的特质应该是客户使用无数双“眼睛”(硬件摄像头),眼睛与“大脑”(云计算)之间通过神经网络连接(5G网络),通过海康的“大脑”分析和判断出需要的结果得到反馈,大脑需要快速的完成处理,把结果传递给“手”和“脚”去执行。

这里有两个非常关键的判断点在于:

1、需要云端处理的问题一定是客户本地处理不了的内容,如果这个问题根本不需要大脑,用膝盖就能解决了,那就没有云端智能的需求了。

2、云端智能应该是一个行业级的解决方案,就像无人驾驶一样,一旦成功将解放所有司机的生产力,让物流、客流变得更有效率。

因此看到上半年“其他”业务收入增长迅猛(39.1%),超过了中心控制和后端产品成为第二大收入,我一度以为公司把什么不能说的业务放在这里面。

按理说,这么快增速的业务公司应该会专门作为一个产品线来看它的营收,可是财报里没有介绍“其他”究竟是个什么存在。而23.96%的毛利率在各个业务线中最低,说明肯定不是一个服务型的业务。

结果,业绩说明会里还真有人问到了这个问题:

其他产品包含的东西比较多,我们把一些非视频监控的产品,比如门禁报警,还有外采的比如硬盘,都放在其他产品里。……硬盘,这个比较简单,就是给项目做配套的。如果客户需要我们就多卖一些,如果客户不需要,我们不卖也没关系。上半年其他产品这个分类的的毛利掉了一些,是硬盘销售增速快一点的缘故。

公众号:海康威视投资者关系海康威视

2019年半年度业绩说明电话会议纪要

一不小心,海康把“卖硬盘”做到了第二大业务了,我都不知道该说什么好。

四

至于行业性的解决方案,从业绩会的内容来看,海康自己也说还在摸索阶段,现在解决的都是碎片化的个性方案,“比较难看到某一类业务一旦展开后,就形成只需要复制就能开展的模式”。

如果说用人工智能还在解决个性化方案,那真是拿大炮打蚊子了。

行业里对于人工智能又爱又恨,因为它像屠龙术,都知道术很牛B,问题是龙在哪?说实话,即使如百度、阿里这样的大厂,在人工智能的应用上任然施展不开,百度all in无人驾驶已经是一个非常清晰的赛道了,但是道路依然崎岖漫长。

人工智能适合解决的一定是复杂度极高,边际收益足够高的工作,因此需要算法、算力、数据三位一体,缺一不可。

算法来自顶尖的技术人才,算力来自大规模的计算设备,数据来自强应用场景。且不说海康在算法和算力这两项有多大的投入,我认为海康最缺的应该是应用场景。可能很多人都认为海康不缺场景,其实场景是最贵的。

而海康一直在提的人脸识别,车牌识别,这对人工智能来说已经不是问题了,当年VCD都能超强纠错了,现在的设备对本地级的处理都是冗余的。

如果海康还在本地端下功夫,那只能说是拿人工智能当噱头了。

五

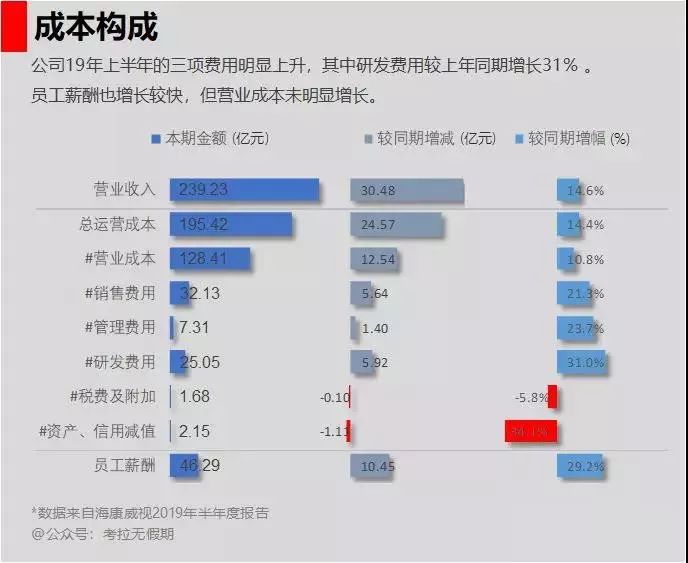

海康上半年的营业成本增长不大,与营业收入的增速基本吻合。三项费用的增速较快,但是相对营收的占比仍然不算高,分别为销售费用13.43%、管理费用3.06%、研发费用10.47% 。

所以单纯从卖产品的模式来看,海康的产品在销售渠道、产品附加值、商业模式方面都有自己的护城河,其他竞争者很难轻易进入这个赛道。或许华为会是一个非常有力的竞争者,但是这不是海康最需要担心的问题。

海康还是要找到下一个上升台阶,其中包括业绩说明会上大量的问题都在关心EBG(企事业事业群)的发展。2018年海康进行了组织架构改革,分成(公共服务事业群)、EBG、SMBG(中小企业事业群),意在采取不同的业务策略,提供不同的产品和解决方案。

PBG是海康的基石,所有人都希望看到EBG的进展。

可惜,业绩说明会上透露的内容也非常含糊:

“EBG板块从收入增速的角度来看,是几块业务当中比较好的。跟整个市场的变化有关系,因为EBG整个市场有很多的需求空间是过去没有看到的,或者说是现在产生的一些新的需求。”

其实海康已经完成事业部架构调整了,应该按照三个事业部呈现营收结构,对于公司的业务分部是最清晰的。但是这次半年报里并没有看到相应的分工。按业绩说明会来看,最快也要等到19年的年报才能看到了。

六

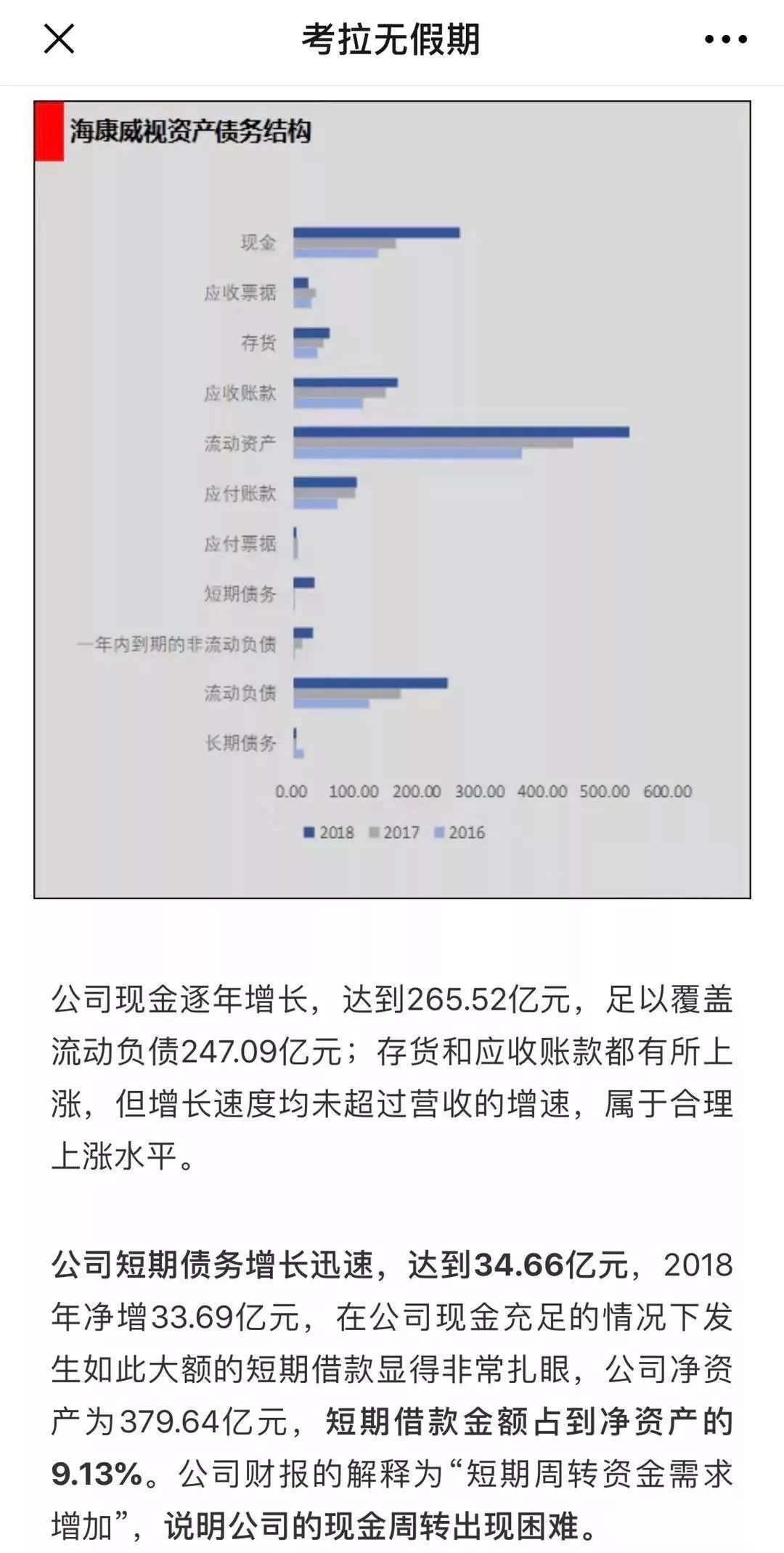

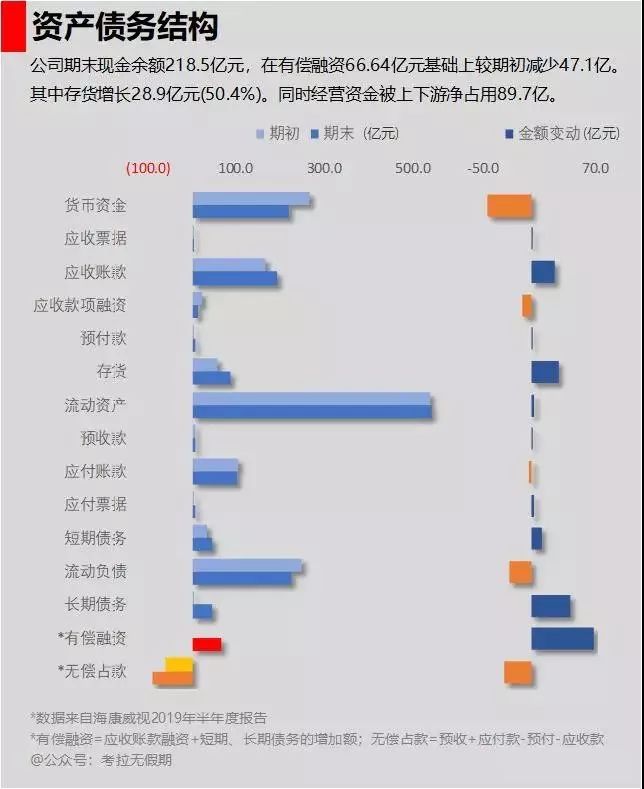

海康18年的财报给我留了一个心结,因为海康年底的时候出现了30亿的短期贷款。我不知道这是偶尔为之,还是会进入常态。半年报,这个问题算是清楚了。

海康最近半年的短期贷款余额为45.52亿元,较18年底又新增10.87亿,长期债务余额为46.31亿元,新增41.91亿元。

除此之外,半年报中还单独新列了一个科目“应收款项融资”,简单理解就是把银行承兑票据贴现给银行换来的钱。

虽说这些本来就应该是公司钱,但是这是支付了折现成本的资产现金化,若不是着急用钱,公司大可不必让出这部分资产的收益,因此本质上还是融资行为。

本期应收款项融资金额为13.87亿,加上短期、长期债务的新增金额,一共是66.64亿元,我们暂且叫有“偿融资”,与现金流表“取得借款收到的现金”68.28亿基本吻合。

也就是说,公司在2018年底265.6亿现金的基础上,拿到了66.64亿的“借款”,各种花销开支之后,公司账面还剩218.46亿,比期初还少了47.14亿,半年资金净流出113.79亿元。而公司的净资产也不过369.3亿,等于三分之一的净资产花出去了。

这其中,除了存货增加了28.86亿(增长50%),还有上下游占用资金净增加了28.38亿元。这个的原因就在于海康所面对的市场和客户(社会公共部门),决定了它的资金回笼周期很长。

而它所在的领域属于高科技领域,核心元器件掌握在国际巨头手上,海康拿货没有足够的议价能力。上下游一起挤占海康的流动资金,容易产生越卖货越缺钱的局面。

这就是为什么海康拼命融资原因。所以很可能,海康下半年的资产负债比例还会继续上升。

公司已经背着91.8亿债务,以公司半年113.79亿的资金消耗,账面上218亿也只够用一年的。

我看了一下新增的41.9亿长期借款,除信用贷款30亿左右外,还有10亿左右借款来源是:

……

于本期末,质押借款中人民币 144,000,000.00 元由本集团以《洛浦县社会面防控体系 PPP 项目》下享有的所有权益和收益质押取得,到期日为 2035 年 3 月 26 日,借款年利率为 4.445%。

……

类似于这样的项目共计六个,我就不一一摘抄了。我不知道有多少营收来自这样的项目,需要弄明白的是,这类项目是否增加账面上的营收,是否意味着进兜里的钱最后是要还的。

当然这也是一种业务模式,同样是把远期收入折现,用未来的货款作为抵押,向客户融资——既然以后要付我钱,不如先把这钱借给我,我拿去生产,将来货款和本息两者相抵。只是海康上半年一下子做了6单,说明公司真的很需要现金。

七

所以总结一下,从2019年上半年财报中可以看到:

1、简单讲,海康威视的主力业务就是卖高级摄像头,搭售“硬盘”,可以上门安装,包教会。而且社会公共部门客户(PBG业务)仍是海康的主力市场。

2、海康的“眼睛”产品很强大,“大脑”产品能做的事还有限,与真正的人工智能还有很大差距,企业级(EBG业务)的客户需要这种级别产品的不多。如果只是一个可以刷脸、刷车牌的高端摄像头,绝大多数公司能找到更低廉的解决方案。这个赛道上,海康的没有绝对的优势。

3、海康威视固有的业务都是先使用后付费,导致其资金回款周期很长,账面上利润很多,现金没多少。2019年开始已经需要借助举债补充现金流了。

如果公司没有现金牛业务,原有的商业模式也可以持续,但在人工智能这个赛道上就无法大规模投入,未来可能会失去核心竞争力。

反之,如果海康继续加码企业级客户,现金流会承受压力,未来公司的负债率会快速上升。当然海外市场也会因为数据安全原因受到压力。

估值

企业的价值在于未来可以产生的现金流的现值,如果公司无法产生正向的现金流,公司的价值就需要重新评估。

最后声明:这份笔记仅仅作为个人的学习和记录,并不是给任何人的投资建议,请读者不要作为投资依据。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 神棍er·2019-07-24如果制裁这块风险不发生 我觉得增长还是会持续 尽管没什么护城河 毕竟以后用摄像头的地方会越来越多 垃圾分类才刚刚开始……点赞举报

- 723b8667·2019-07-24护城河不够2举报

- skenwu·2019-08-09etc应用到高速还差不多,应用到停车场问题还不少点赞举报

- 美股解毒师·2019-07-24这个的确值得关注。ETC现在推广很快,运用场景也多点赞举报

- 特朗普大帝·2019-08-22说的太好了,赞点赞举报

- Estalol·2019-07-25You don’t know what you’re talking about点赞举报

- ongonginging·2019-07-25这会儿制裁不照样涨点赞举报

- SimaYip·2019-07-25给哈哈哈哈哈哈点赞举报

- 雾风·2019-07-24写得好1举报