正保价值投资洼地凸显

$正保教育(DL)$正保远程教育价值洼地凸显。

首先定性下正保是否属于好公司,正保管理层和正保是好公司吗?成立17年的时间,公司一直稳定发展,如今成为会计,医疗,法律,建工考试培训的龙头企业。

加上公司较高的分红。分红可以对比下A股的企业,iFinD统计数据显示,A股上市公司中,近12月股息率排名前三的分别为双汇发展[股评](4.18%)、万和电气[股评](2.79%)和焦作万方[股评](2.28%),而同期美股正保教育为4.43%。(按目前的市值是6%)稳健的发展和分红可以认定公司是一个好公司。

很多人认为职业资格考试增速有天花板,但楼主认为,当届政府推进科技知识,尊重知识及技术带了个好头,在目前浮躁的社会中知识的价值会慢慢回归。举个例子,16年公司营收的44%来自会计考试培训。我们就看看会计考试培训的增速如何。

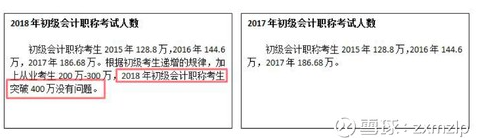

根据财政部公布的数据显示,初级会计职称考生2015年128.8万,2016年144.6万,2017年186.68万。根据初级考生递增的规律,2018年初级考生应该在200万左右。年华增速平均接近20.%,

而中高级会计考试的人数增速就更加厉害,9月9日—10日,2017年度全国会计专业技术中高级资格考试在全国31个省(区、市)及新疆生产建设兵团的1069个考点、10208个考场进行。本次考试报考人数达119万人,创历史新高,较2016年增长32%,其中,中级资格为113.76万人、高级资格为5.46万人。

大家目前都只关注儿童学生教育,忽略了成人教育,楼主认为知识价值越来越被认可也将推升考试培训辅导的业绩。

公司稳步发展,业务前景也不错的情况下为什么正保股价一直下跌呢?

楼主通过财报分析下。17年初国家会计证考试取消导致正保股价大跌,因为会计业务占公司营收40.%左右,最直接的影响反馈在了上个季度财报中。公司董事长兼CEO朱正东表示:“公司第三财季(我们的二季度,计算方法不同)的收入同比增长15.1%,超出了我们的预期范围,但是三季度网络课程增速较缓慢,同比增长4.5.%,财报显示缴费学员同比下降31.1%。主要由于会计从业资格考试暂停导致会计继续教育缴费学员人数下降。

重点来了,为什么楼主认为正保远程教育现在是价值洼地呢?因为导致股价大跌的会计考试政策有了大的调整,这个调整可能只有要考试的人知道。具体变动为。

也就是说目前政策调整为初级考试取代了以前的资格考试成为门槛。以前参加资格考试的考生可以直接参加初级考试了。这个新规可以一扫17年初暂停带给正保的损失,具体看数据。

根据财政部公布的数据显示,初级会计职称考生2015年128.8万,2016年144.6万,2017年186.68万。根据初级考生递增的规律,2018年初级考生应该在200万左右。但是今年初级考试报名要求取消了会计证,所以2018年还有从业考生200万-300万人加入初级考试的大军,2018年初级会计职称考生突破400万没有问题。

由于2018年会有大量没有从业证的考生涌入,所以2018年初级会计职称考试内容应该会适当增加从业基础知识,这样才能保证大量0基础考生顺利过渡到初级考试中去。

由于17年暂停了一年导致18年初报考人数出现爆炸式增长。作为会计培训龙头,正保缴费学员,和营收预计都会从4季度开始出现爆炸式增长。

除了传统业务以外,正保也在积极布局求变最近积极收购扩展业务,表现为收购,投资其他业务布局上。

推广营销,进一步扩大影响,反馈在财报中就是销售费用大幅增加,季度销售费用为1040万美元,比去年同期的770万美元增加了35.4%。

类比下美股上市的其他教育股 .$好未来(TAL)$ $新东方(EDU)$ ,,(这个太虚高了市值), $博实乐教育(BEDU)$ ,正保的增速也非常不错,管理层也在积极拓展业务。而市盈率目前仅仅9左右,仅仅因为他做的成人教育吗?类比同样稳定切分红的美股金融类股票12以上的市盈率。楼主认为正保远程教育目前股价超跌处于价值谷底。乐观估计18年1季度后(会计新政策报考营收估计从4季度开始增加)有30%以上的反弹。

以上为个人对正保远程教育的投资价值分析,仅供参考。 $达内科技(TEDU)$ $好未来(TAL)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- gugu·2017-09-28会计培训正保和东奥的市场占有率很高了,一些地方性培训小机构想彻底扫平不易。这是正保这些年股价低迷本质1举报

- 老头子·2017-09-28好未来估值高不仅仅是K12趋势,更大原因在于企业自身价值。新东方k12这块目前 比好未来收入和利润都高。点赞举报

- 为你动心·2017-09-29中概股坚绝远离作为长线投资者,再看看营商环境,哪天某科长来个文件兴许就要关门,还是远离好点赞举报

- 乔治_7·2017-09-29我信了1举报

- 百里守约·2017-09-27你买了没1举报