迷途知返的网易,敢问路在何方?

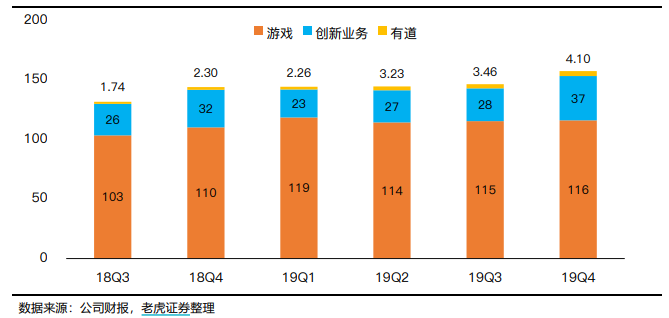

2月27日,网易2019年Q4和全年财报出炉,该季度营收157. 3亿元,同比增长9.2%。其中,游戏业务营收116.04亿元,同比增长5.3%,有道收入4.1亿元,同比增长78.4%,创新及其他业务收入37.2亿元,同比增长17.9%。归属于网易公司股东的持续经营净利润为36.6亿元,同比+15%。

从全年来看,网易公司净收入为592.4亿元,同比增长15.8%;基于非美国通用会计准则,归属于网易公司股东的持续经营净利润为156.6亿元,2018 年为 107.6 亿元;

在甩掉考拉包袱及有道上市后,在上季度Q3,网易随即调整了财报整体统计口径。由原先的游戏、电商、在线广告、创业业务四部分,变更为:游戏、有道和创新业务。其中网易严选和网易云音乐都算在创新业务统计范畴内。

网易的断舍离

网易最早以门户网站及电子邮箱业务起家,2000年左右互联网行业在兴起之初, 网易与新浪、搜狐共同被称为我国的“三大门户网站”;邮箱业务目前为仅次腾讯QQ邮箱的第二大龙头,截至18年末累计注册用户达10.3亿。

2001年,开始进军游戏产业,并在之后的十几年时间中快速成长,从端游切入手游,目前已经是仅次于腾讯的第二大游戏龙头。

后来又发展了众多业务,网易云音乐,网易考拉,网易严选,有道系列业务,甚至发展养猪。中间尝试过的业务更是天花乱坠,举不胜举。

网易当真是跨界小能手,众多业务之间大多都没有什么联系,实实在在的硬跨界。当我听说网易都养猪了,我想在网易眼里就没有什么界不界的。

一般来说,类似网易这种疯狂多元化的公司,我是不看的。一个是太乱了不容易看懂,另外一个是容易造成企业的资源浪费,成功率低。但是它最近好像开窍了,开始丢掉一些包袱,轻装上阵。

去年9月,网易考拉作价20亿美元卖给阿里巴巴,10月,网易有道在美国纽交所挂牌上市,11月又将旗下云阅读1.5亿卖身平治信息。而将考拉“舍去”的同时,作为卖身条件之一,阿里为云音乐注入7亿美元资金,股权占比10%上下。丁磊接受采访时说,不排除网易云音乐的独立上市计划。

这些操作在短期改善了现金流,提高了利润率。

从资本角度来看,也是比较认可这一波聚焦操作。网易股价经过近几个季度的下跌之后,开始回升。

游戏收入增长放缓,出海

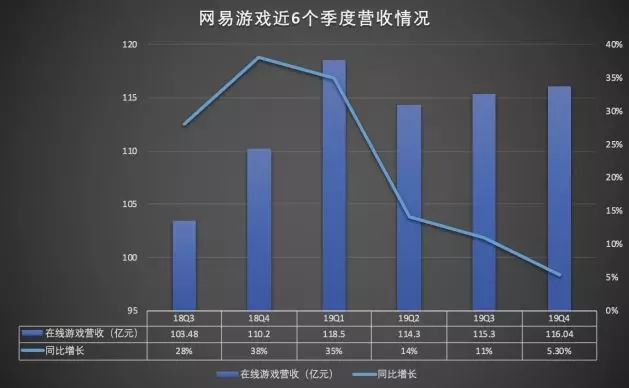

网游业务依旧是网易的核心,Q4 网络游戏收入同比+5.3%至116亿元,占网易总收入的74%。其中手游收入82亿元,同比+6.4%;端游收入34亿元,同比+2.9%。网易游戏连续4个季度增速放缓,但整体保持稳健,游戏服务净收入已经连续七个季度保持百亿以上。

游戏毫无疑问成为网易的现金奶牛,也支撑着网易各种跨界搞事。

在国内市场,根据伽马数据测算的2019年游戏流水TOP10,网易共有四款产品入围。《梦幻西游》手游、《阴阳师》、《大话西游》手游、《率土之滨》分别位列第二、第六,第七、第八位。

除了上述4款头部产品外,《一梦江湖》《明日之后》《第五人格》等作品的稳健表现,以及代理自暴雪娱乐的《魔兽世界》经典怀旧服发布,这些都保证了网易国内游戏业务的营收基本盘。

与此同时,网易游戏进一步加强在全球范围内的业务布局,以在日本市场为例,网易游戏的《荒野行动》《第五人格》多次进入日本iOS畅销榜前三位,而在东南亚市场,网易游戏的《漫威超级战争》也登顶多个iOS下载榜。

据日本《Fami通手游白皮书》榜单显示,在日本市场全年营收Top10手游中, 网易游戏的《荒野行动》是唯一上榜的国产游戏,全年营收424亿日元(约合人民币26.7亿元),排名第四。前三位分别是《FGO》、《怪物弹珠》、以及《智龙迷城》。

据App Annie的公开数据显示,2019年,网易是唯一一家全年各月都稳定在日本地区公司收入榜的中国企业。从可观测的结果上看,网易已经成为出海日本游戏企业中当之无愧的第一。

在财报会议上,官方透露,海外游戏收入占公司游戏营收超过10%,未来这一比例将持续提升。粗略估算下,网易海外游戏营收逼近50亿元。

在国内游戏竞争加剧的情况下,出海不失为一种好的选择。丁磊称,过去两年公司为出海做了很多准备,交了很多学费。在日本市场,公司已经取得比较亮眼的成绩,希望欧美市场的用户,也能享受网易游戏,相信今年会是收获之年。

网易在过去这一年里也在海外积极网罗优质的内容团队,其投资和收购的海外游戏工作室包括了《光环》的开发商Bungie、《底特律变人》的开发商Quantic Dream、《Pokemon Go》研发商Niantic、前《炉石传说》游戏总监Ben Brode 创办的Second Dinner 等。同时,网易也在美国蒙特利尔开设工作室,招聘全球人才加入。

丁磊其人

纵观网易,除了游戏主营,经常跨界多元化,让人看不懂它的套路。

而网易的发展有很重的丁磊的个人色彩,网易也是他说了算。截至2018年底,网易的创始人丁磊持股比例为45.5%,是公司实际控制人。

要看懂网易,首先要看丁磊。投资网易,其实就是投资丁磊。

在互联网大佬中,丁磊少年得志,32岁就成为中国首富。

2014年1月,吴晓波做客窦文涛的节目《锵锵三人行》时说,丁磊是他见过的所有大富豪中唯一快乐的。

到2018年,吴晓波约访丁磊,问起十年间最难忘的三件事。丁磊复盘,做公开课,是传播创新、分享和公平;做电商,是中国没有跨境电商,这能提高中国消费者的消费层次;做网易云音乐,则是提高中国人品味。

他爱歌剧、音乐、电影和文学,早期在广州创业时,他每天到住处楼下租影碟,直到把那家店“看空”。在网易云音乐,他以UFO的身份高频活跃,分享美国的爵士乐女歌手,听成长环境对其音乐作品带来的改变,并沉浸在旋律制作与歌词俱佳的电音作品中。

因为三聚氰胺等食品安全事件频发的不安,丁磊开始养猪。丁磊说,网易做养猪这个事情的主要目的,不是为了再赚多少钱,是希望探索出一个可以提高食品安全保障、提供农村工作机会的又能全国推行的养猪流程和模式。

网易美学的诞生也是相似的故事,他在巴黎旅游看中一款男士香水,买下回国后想查询产品信息却找不到,于是就有了这款产品,为的是能让国内用户方便查询并了解到优质商品信息。

丁磊给大多数人的印象,随性、理想主义,让兴趣与个人品味左右了太多决策。而网易成了他兴趣的发展平台。

2018年9月底,长居美国少有露面的段永平,在斯坦福大学与华人学生进行了交流和分享时说,现在把网易的股票基本卖掉了。“丁磊就是个大孩子,那么多钱放他手里不放心,虽然股价证明我可能卖错了。”

段永平对于投资网易也是同一个思路。

没有腾讯,网易是出色的

和网易相似,腾讯好像也是各种跨界。门户网站,电子邮箱也有,也做游戏,也做音乐。也做过电商,虽然做不好干脆去投资电商。

但是为什么腾讯看起来像是一个整体?

如果网易看成由大大小小的战舰组成的一个舰队,那腾讯可以看做一艘航空母舰,上面有各种各样的战斗装备。

区别就在于战略中枢。

丁磊曾被问到网易的核心竞争力是什么,他的答案是企业文化——稳扎稳打,专注,锲而不舍。

网易的产品各自都较为分散,东一榔头西一棒槌,但是之所以还是有不少成功的案例,在于每个产品都精品化,重视产品细节和用户体验,成品确实做的还不错。

关于网易系产品,有一句名言流传非常广,那就是:网易出品、必属精品。与大多数的互联网巨头相比,网易最大的不同在于其“产品型公司”的特质:不与竞品相比较,唯一的标尺是用户的体验。

而腾讯依托于社交平台,以前的QQ现在的微信,围绕社交平台做为战略中枢,发展各种各样的跨界业务,都能联系上社交,无往而不利。在别人的产品还在0到1的过程中,腾讯时常后发制人,抢占大量市场份额。

而网易盘踞互联网第二梯队的十多年,偏安也好,扶不起也罢,归根结底最为人诟病的一点是,丁磊的随性与喜好,极大限制了网易的打法。换言之,创始人对公司的绝对把控,其兴趣与业务的互相影响与逐渐融合,这一弊端投射在一家企业身上,做得好不容易,做崩了是常态。

仅从2018年底以来,网易就相继关掉了保险、薄荷直播、相册、漫画等多项服务;除此之外,如易信、电影票、婚恋平台花田等也不了了之。

网易幸运的是游戏板块起步早,积累深厚,经得起折腾。

而如果腾讯没有BUG级别的社交产品来帮它构建生态,单论网易的每个产品其实不必腾讯差,甚至犹有过之。目前网易缺乏的就是中枢位置的杀手级产品,来带动其他产品让网易整体达到1+1大于2的效果。

既生瑜何生亮,看着昔日的网友,可以说是学着自己出道的马化腾,丁磊估计也没想到他能爆发出这么大的能量,成为自己难以逾越的高墙。

网易的出路

对比腾讯,网易的战略意识过于缺乏,却又在主赛道上和腾讯一致,难以超越。

然而更危险的是,另一个互联网巨头阿里巴巴也开始做游戏,还有一个急速成长的后起之秀字节跳动也加入了战局。这两位也都是有战略中枢的企业,阿里有淘宝支付宝等,字节跳动有今日头条和抖音短视频等,引流都是一把好手。虽然游戏是资金壁垒高的行业,但他们也不缺钱。只是目前在游戏上的积累还不够。

突然跳出两个大汉,就连腾讯都很有危机感,何况网易。

网易怎么办呢?

本想发力电商“再造一个网易”,捣腾数年,网易考拉在跨境电商的市占率升至第一,但最终也只能把养不起的考拉卖给了阿里。

现在主营游戏方面,需要继续研发和储备爆款游戏,跟随产业发展趋势布局云游戏等,同时出海打开新的市场空间。

有道的教育赛道方面。在成功登陆纽交所后,网易有道整体业务步入规模化增长阶段。财报显示,网易有道2019年第四季度营收4.1亿元。其中,学习型产品和服务成为网易有道主要营收来源,营收达3.1亿,同比增长129%,毛利率提升至29.3%。

网易有道旗下拥有有道词典、有道云笔记、有道精品课等多款产品,全平台用户量超过8亿。

中国智能教育市场规模2018年达到1034亿元,近5年CAGR(复合增长率)高达56.4%,并有望在2023年进一步扩大至7198亿元,未来五年CAGR47.4%。尤其是在线教育市场维持高速增长,潜力巨大。

疫情期间,全国大中小学推迟春季开学时间,在线教育渗透率出现极大提升,对于布局在线教育的有道而言,这也无疑属于久旱逢甘霖。今年春节后,在线教育app的日活跃用户数较春节期间增长5000万,用户活跃度达到50%至80%,对比2019年同期用户活跃度高了10倍。

但在线教育的获客成本高企,一直是行业的通病,数据显示,在线教育的获客成本平均为500元,本次疫情虽提前获取了未来2年的用户量,但续费率仍需观察情况。

有道营收增长强劲的同时亏损也在不断扩大,目前仍无法实现盈利。19Q4有道净亏损扩大194%至2.057亿元,主要源于各项费用尤其是营销费用的上涨,19Q4有道营销费用大增280%达2.058亿元,占营收50%,研发费用同比增长76%至8930万。

在毛利率方面,纵观在线教育行业,新东方的毛利率达50%以上,大多数教育类平台毛利率都达到40%以上的水平,有道2019年第四季度的毛利率为29.8%,水平堪忧。

教育是否能接过增长的接力棒还是成为下一个考拉,还有待检验。

创新业务方面,较有亮点。网易Q4季度财报显示,因为网易云音乐收入快速增长,拉动创新板块营收同比增长18%,毛利率提升至20.6%,相较上季度提升5.4%。

网易云音乐已经快速成长为中国最大的原创音乐平台。截至2019年12月,网易云音乐平台入驻原创音乐人总数超过10万,音乐人上传原创作品总数超150万首。2019年全年,网易云音乐原创音乐人作品年播放量超过2700亿次。

网易云音乐构建的正是一条让UGC内容反哺平台的链条,以音乐为出发点,营造社区氛围。社区化的尝试使得网易云音乐内容生态逐渐丰满,也拥有了更多商业化可能,从会员业务、数字专辑、再到直播,包括广告、演出票务、音乐周边等,网易云音乐的多元商业模式,使其也成为网易创新业务中的重要增长点。

接受了阿里7亿美元的注资,进入2020后,网易云在版权方面有了大笔投入。先后拿下《歌手》《声临其境3》《嗨唱转起来》等节目的独家版权,涌入大批流量。

也许先接过增长接力棒的是网易云音乐。

该紧张起来了

网易一直都是一家有点另类的公司,有自己的理想国。它曾完美错过各种风口,但凭借工匠精神,做出了一系列广受好评的产品。这些产品更多体现的是创始人丁磊的兴趣和意志。但这基于网易钱多,有资本。

如果没有人能和网易抢游戏蛋糕,它可以安心做千年老二,丁磊也可以继续做快乐的大富翁。但当那些兴趣产品难以转化成财报上的利润,将失掉资本市场的敬畏,也浪费了时间和精力,却没有开疆拓土或者加固城池。而闯入者却来势汹汹。

网易痴迷于打磨产品,让单一产品单打独斗,但双拳难敌四手,互联网世界的竞争已从产品竞争转向平台竞争、产业链竞争。匠心没有错,兴趣没有错,只是世界可能是别人的了。

相信丁磊已经有危机感了,否则也不会卖掉自己各种心头好,打聚焦牌,走战略。老对手腾讯已经战略升级拥抱产业互联网,虽然网易现在估值不贵,但是有可能被越拉越远。网易也该紧张起来尽快打开一条出路。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小丰快乐·2020-03-05投资有风险,谨慎。点赞举报

- superiris·2020-03-05[真香]点赞举报

- 观泓·2020-03-05继续关注点赞举报