泼一盆凉水,唯品会是否会是下一个聚美优品?

$唯品会(VIPS)$ 于北京时间2020年3月5日美股盘前发布Q4财报,受其影响,当日唯品会大涨近26.98%至16.66美元,重回百亿市值。

市场上看好唯品会的声音很多,然而我却不这么认为,这次大涨只能算是估值回归,至于财报有多好看,那倒不见得。

唯品会收入增速提升?

如果长期关注电商领域的朋友可能会发现唯品会一度徘徊在生死边缘,以特卖起家的唯品会,在过去几年尝试过业务的转型,但始终难以突破。无论是生鲜社区、代购批发,还是收购乐蜂网,唯品会几乎没有放弃电商的每一个风口,然而它们的表现都不尽如人意,导致唯品会股价自2015年一路走低。

直到2018年7月的年中战略会上,唯品会创始人兼 CEO 沈亚明确表示唯品会要把核心战略目标回归到特卖业务上,公司才发生了改观。随着聚焦主营业务,开拓奥莱店,关闭乐蜂网、让出物流业务等一系列举措,唯品重回赛道。然而兜兜转转一圈,唯品会又回到了最初的起点。

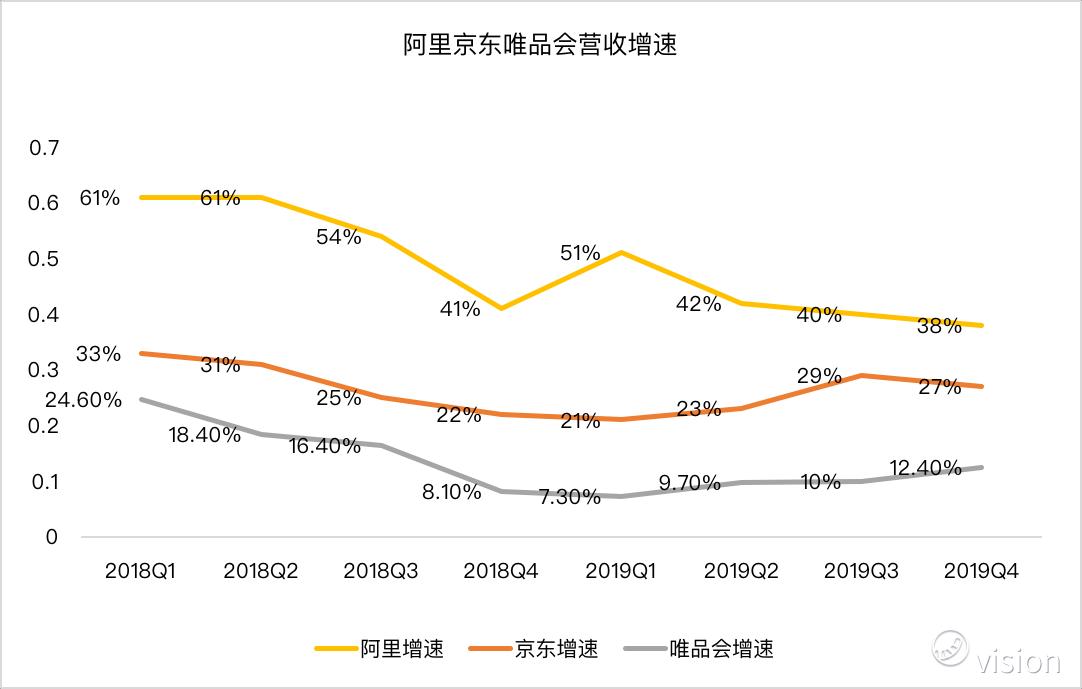

唯品会第四季度总净营收为人民币293亿元,同比增长12.4%。看似不错,然而还是无法与阿里京东相比。先不谈体量,就单看营收增速的话,唯品会就落后了阿里京东一个身位。

用户增速令人堪忧

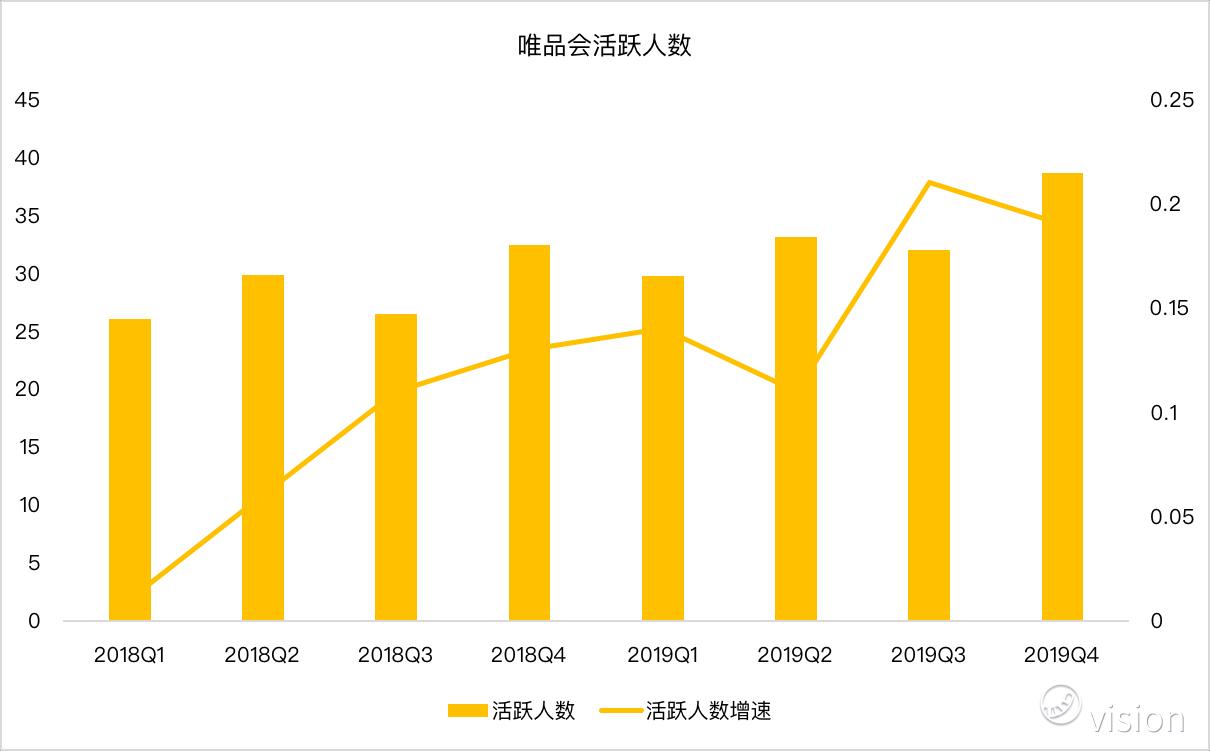

这种情况同样出现在活跃用户方面,尽管与腾讯京东达成战略合作之后,两家均向唯品会开通了流量入口,算是报上了大腿。然而就用户体量来看,唯品会早已被踢出了第一梯队。

阿里年活跃用户在上一个季度达到7.11亿,京东为3.62亿,电商新秀拼多多还没公布4季度财报,2019年3季度它的用户就达到了5.6亿。与之相比,唯品会年度活跃用户仅有6900万。

巧妙运用MP平台提高净利

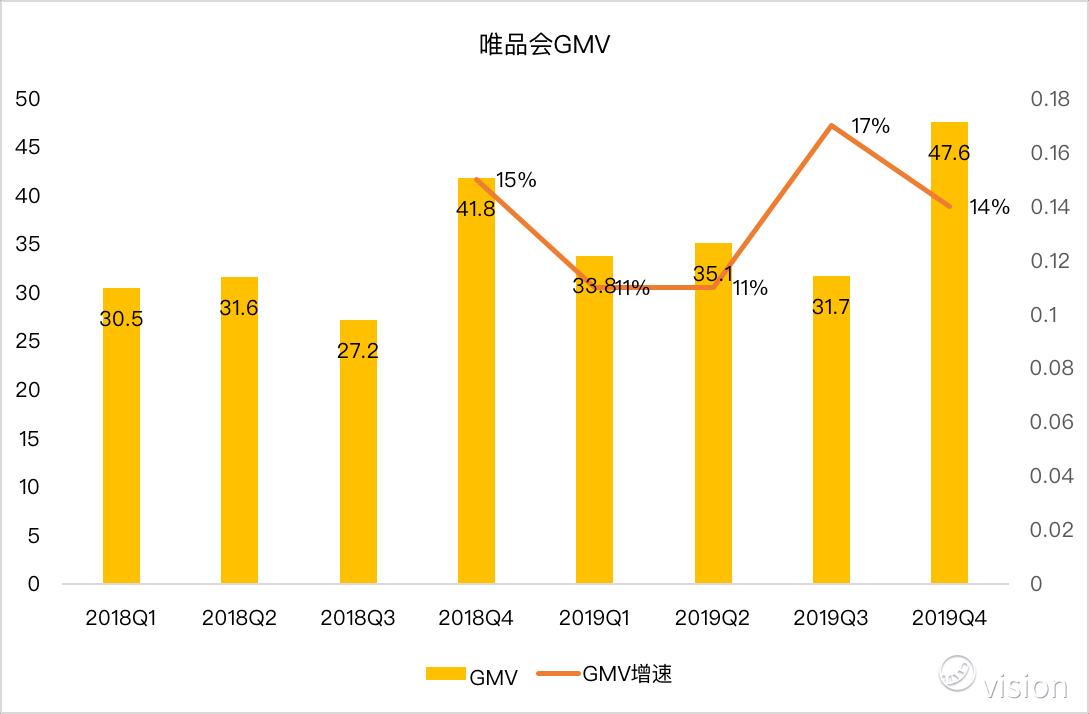

唯品会2018年5月正式推出MP(Marketplace)平台,而它自2018年Q4改变收入结构后,开始披露GMV数据,其中服饰品类对唯品会GMV贡献达70%。推出MP之后可以有效的帮助唯品会为提高盈利能力,因为它将部分低利润的品类从自营转移到第三方商家MP(Marketplace)平台。MP平台产生的收入计入GMV,不完全计入净营收总额,同时也不计入净利中。

唯品会是否会是下一个聚美优品?

近段时间,垂直电商可算是动作频频了。先是网易考拉被阿里相中嫁入豪门。后有聚美优品低价完成私有化,退出美股,电商第二梯队的玩家数了数真的不算多了,而且多数都是等待被收购的。

至于说唯品会是否会成为聚美优品,我觉得可能性不大,毕竟聚美优品严格意义上来说更像是一个共享充电宝公司,而唯品会又重回了特卖的老路,二者走的方向迥异。而且虽然增速不如阿里,京东和拼多多,但是比起聚美还说,唯品会的业绩还是不错的。2016年至2018年,聚美优品的活跃客户数不断下降,分别为1540万、1510万、1070万;就电商业务,2016年至2018年的订单总数分别为6150万、6350万、3800万。

不过如果能像考拉一样,趁着近期业绩好,择一良婿或许是最好的选择。

尽管在这些年来唯品会进行了频繁的积极自救,但无一例外的,市场还是没有能够看到唯品会“挣扎”的良好效果。唯品会与阿里京东拼多多等第一梯队越拉越远,它还需要更多的时间来进行“试错”与摸索。或许嫁人对于他来说是最好的选择。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 个人简介·2020-03-06你这个人呀……聪明绝顶思维敏锐!你不做首席投资官是公司的损失。1举报

- 老房客·2020-03-06找景林捞起 开始出货 之前没跑过 4块都去过了大股东吓坏了点赞举报

- LVBB·2020-03-07需要新方法点赞举报

- 百乐事·2020-03-07是的点赞举报

- 承欢·2020-03-07股市难测点赞举报

- 自在飞花轻似梦·2020-03-07阅点赞举报

- 叶落无痕·2020-03-07加油点赞举报