中通快递:电商快递后起之秀,龙头价值明显

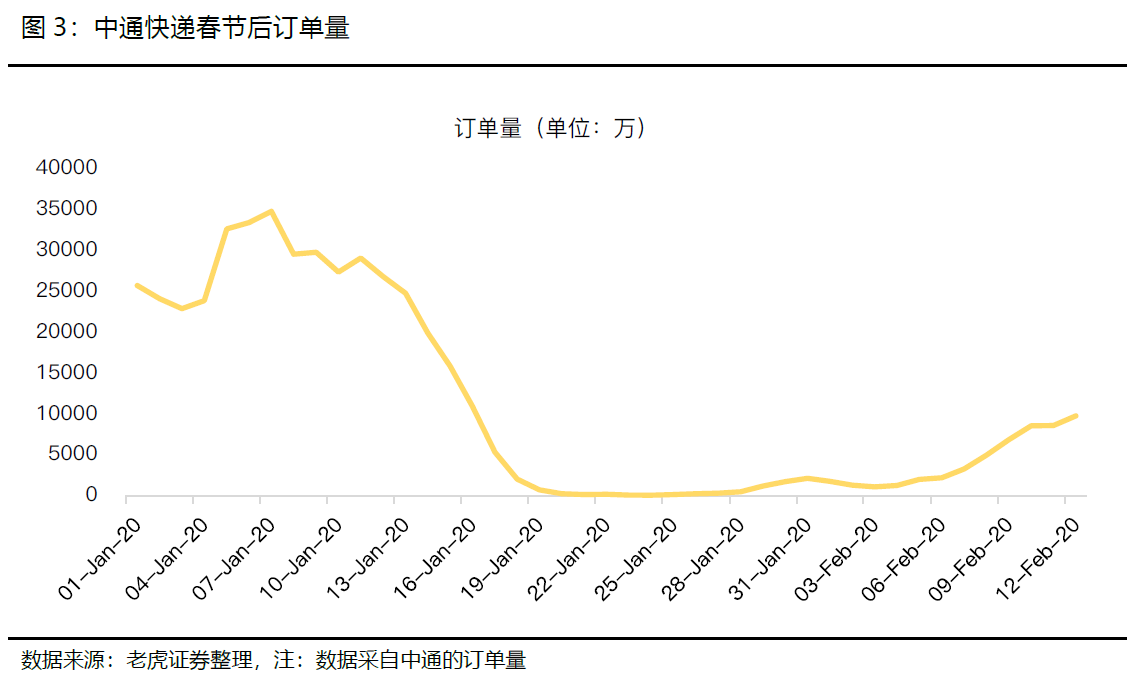

自2月10号开始,快递行业已开始全面复工,我们观测的数据显示快递行业恢复明显高于酒店、电力、轨道交通等诸多行业(《行业观察:复工复产后,各行业差异化表现》20200217),中通快递的订单量自二月上旬开始出现明显的反弹。

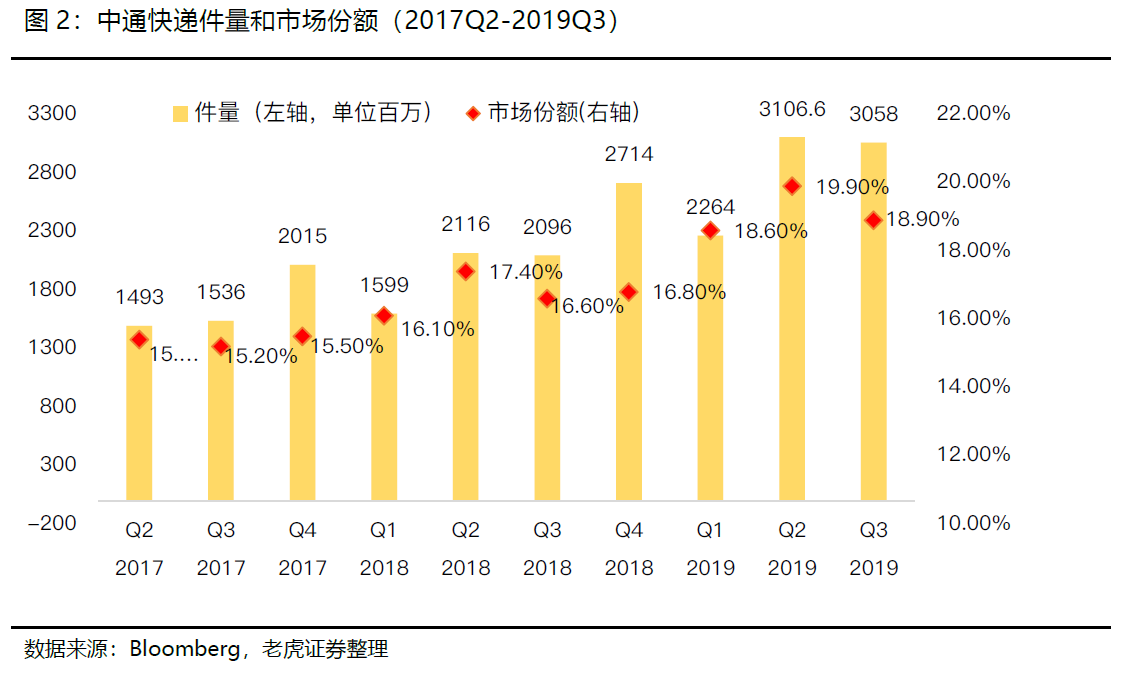

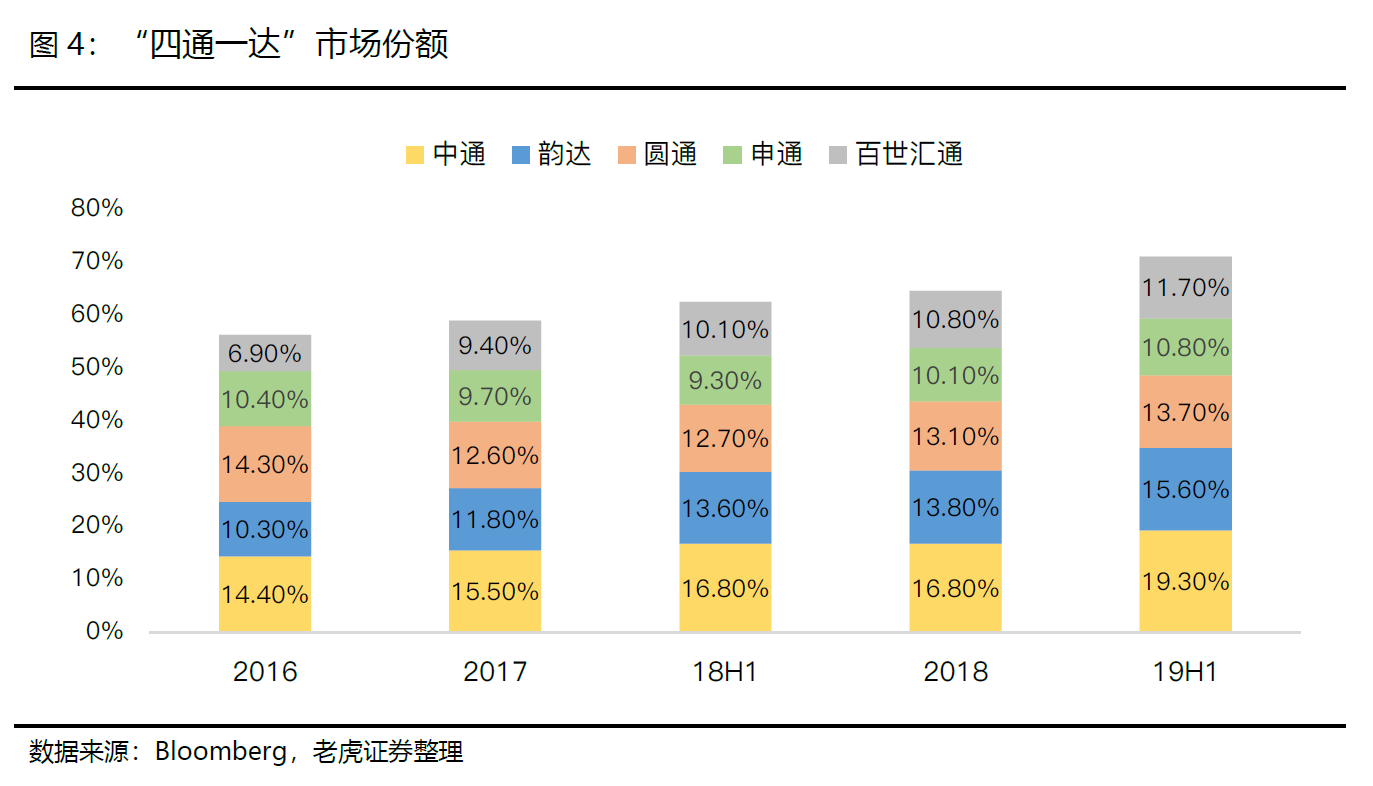

作为电商快递的后起之秀,中通$(ZTO)$在2016年实现弯道超车后,市场份额已连续三年稳居行业第一,且有逐年扩大的趋势。

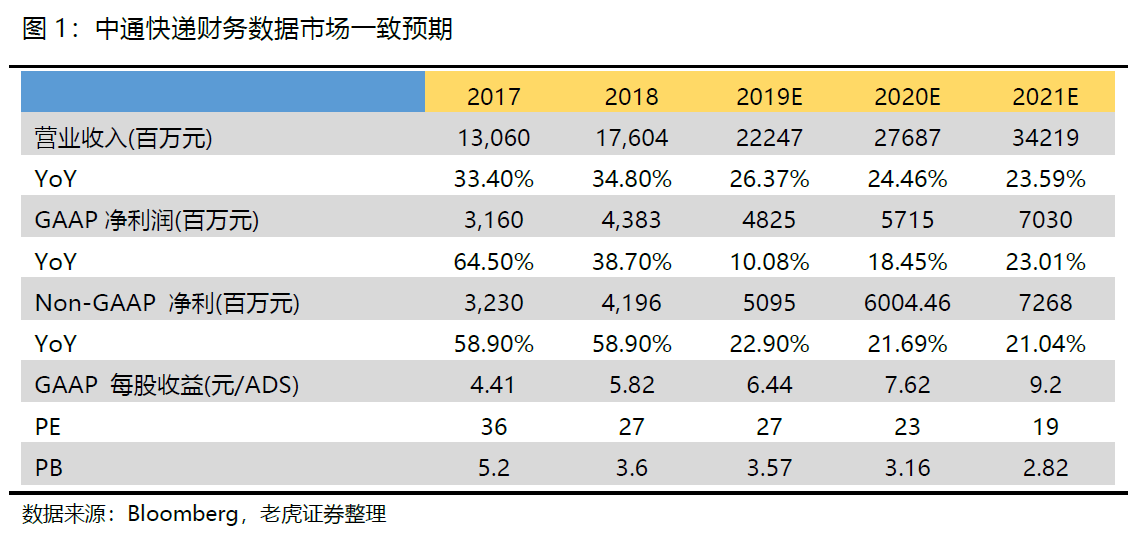

预计一季度营收、盈利增长将会放缓,但从目前市场盈利一致预期调整来看,目前预期尚未全面计入疫情产生的影响。

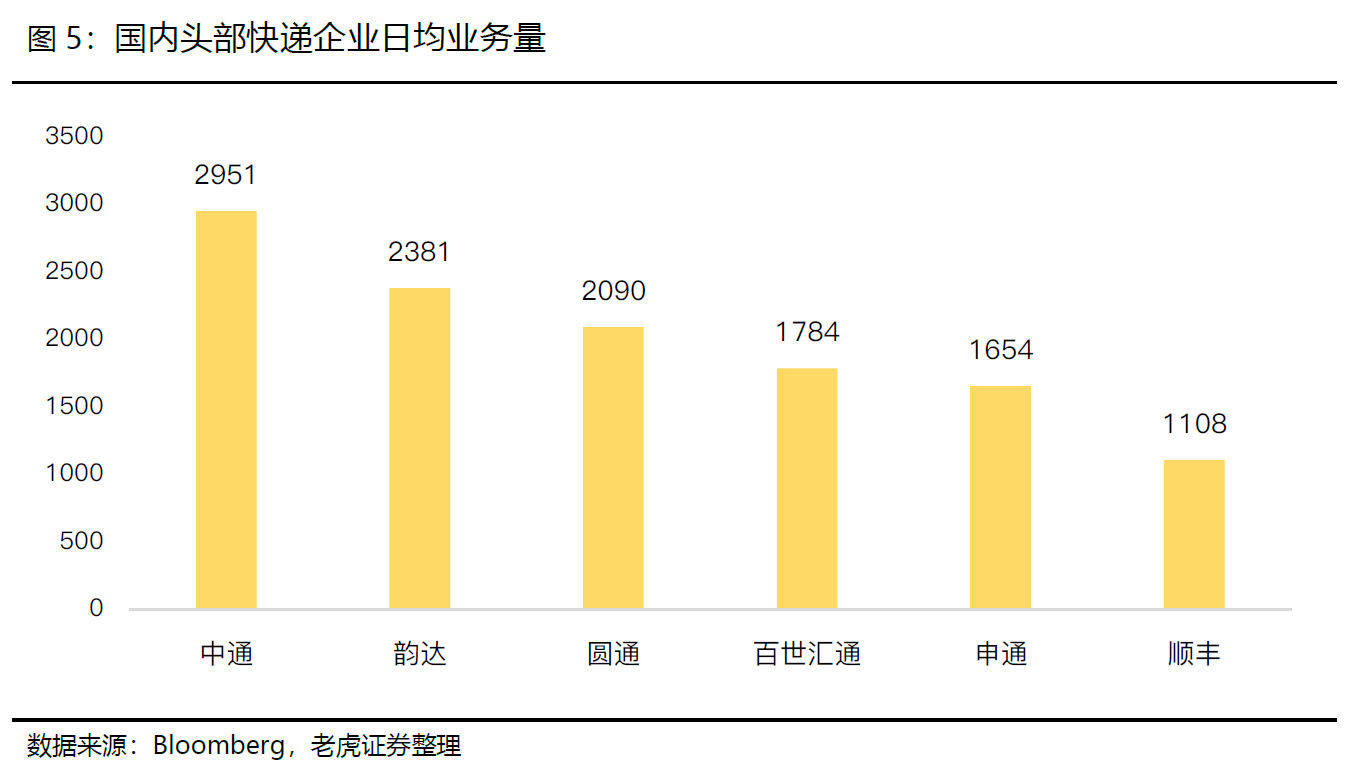

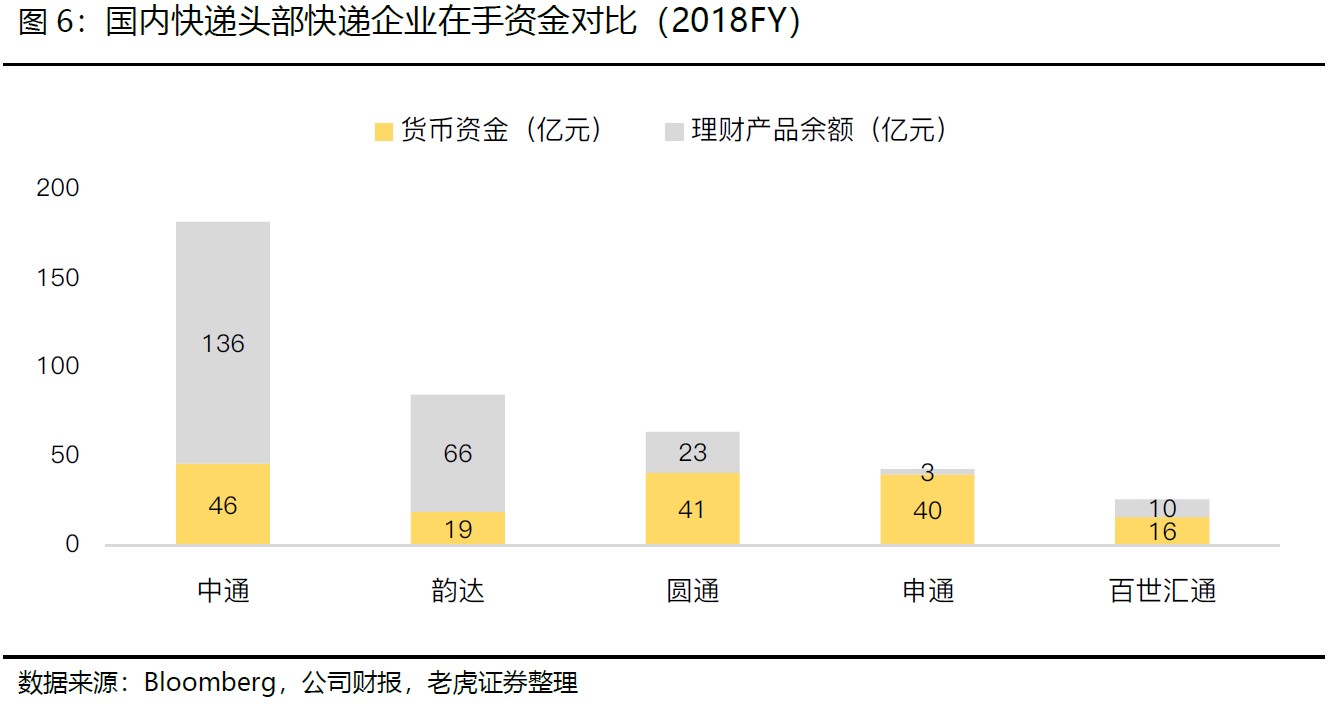

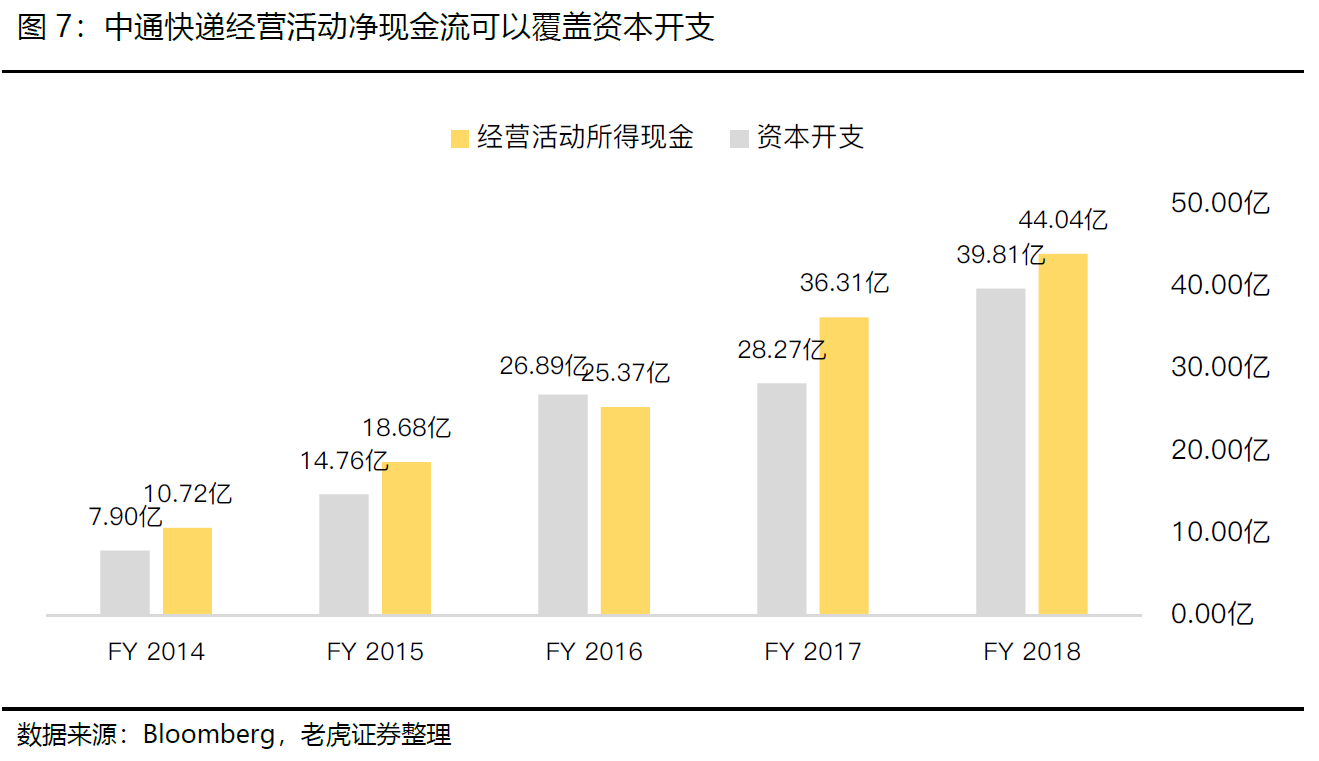

中通的日均业务量位于“四通一达”+顺风之首,过去三年件量复合增速达到42.5%,在手资金也最为充裕,经营性净现金流可以覆盖资本开支购买费用,显示中通经营风格稳健、龙头价值同样在抵御疫情中具备相对优势。

中通快递成立于2002年,是一家以快递为核心,并集合快运、商业、云仓与供应链、跨境等多种物流服务的综合物流企业。

作为电商快递的后起之秀,中通快递在2016年实现弯道超车,目前的市场份额已连续三年稳居行业第一,且有逐年扩大的趋势,市值位居“”四通一达”之首,公司件量在2019年双11之后件突破百亿件。

对于一季度而言,在疫情冲击下,我们预计营收增长将会放缓,尤其是快递作为人力密集型行业,成本和支出也不会因此而下降。从目前市场盈利一致预期调整来看,目前预期尚未全面计入疫情产生的影响,我们预计这部分要等到四季报明朗后,市场才会对一季度有一个重新的评估。

对于全年而言,本月上旬全国收费公路免收车辆通行费政策落地,免费周期将直至疫情防控工作结束,我们预计这将有效削减快递公司一季度和二季度来自成本端的压力,并对冲一季度疫情对业绩造成的负面影响。

行业对比:业务量、现金流优势领跑行业

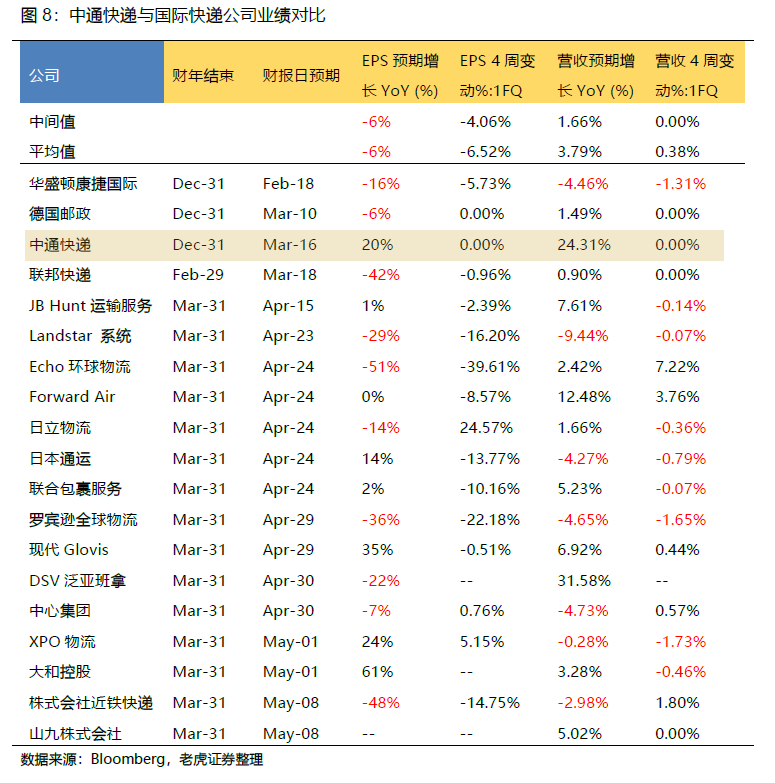

从公司层面,中通作为行业龙头,在抵御疫情面前同样具备财务上的相对优势。

从国内同业对比来看,中通的日均业务量位于“四通一达”+顺风之首,去三年中通件量复合增速达到42.5%,市场份额也有逐年扩张的趋势,通达系中在手资金最为充裕,经营性净现金流可以覆盖资本开支购买费用,显整体显示中通稳健的经营风格。

1. 疫情波及1H20业绩,宏观经济增速下行,电商网购需求放缓

2. 竞争加剧 ,成本持续上涨

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Deep_Thinker·2020-03-13吹**,找接盘侠,没看到顺丰韵达圆通申通百世跌跌不休啊,王八蛋点赞举报

- dhxss·2020-03-03中通第一?1举报

- 笨小孩安迪·2020-03-08对物流快递感兴趣点赞举报

- 麦麦卢·2020-03-06第一?你对第一是不是有误解点赞举报

- 一七零厚·2020-03-05怎么就第一了点赞举报

- 陈劲松·2020-03-09中通牛逼点赞举报

- 矢量之毅·2020-02-25文章不错点赞举报

- 又见南红·2020-02-25厉害点赞举报

- 宸赫·2020-02-24买点赞举报