高高在上的台积电和努力奔跑的中芯国际

台积电创立于1987年,由台湾当局和张忠谋共同创建,于1997年在美股上市。

自上市以来,台积电的股价走势是这样的:

这是自1997年以来,台积电的月k图,从图中不难看出几个信息:

一是台积电的股价是长牛股走势,历史上,无论什么价格买入都能获利;

二是台积电股价在2000年、2008年、2015年和2019年发生过较大幅度的回调,除此之外,几乎年年上涨!

为什么台积电能成为资本市场上的大牛股呢?

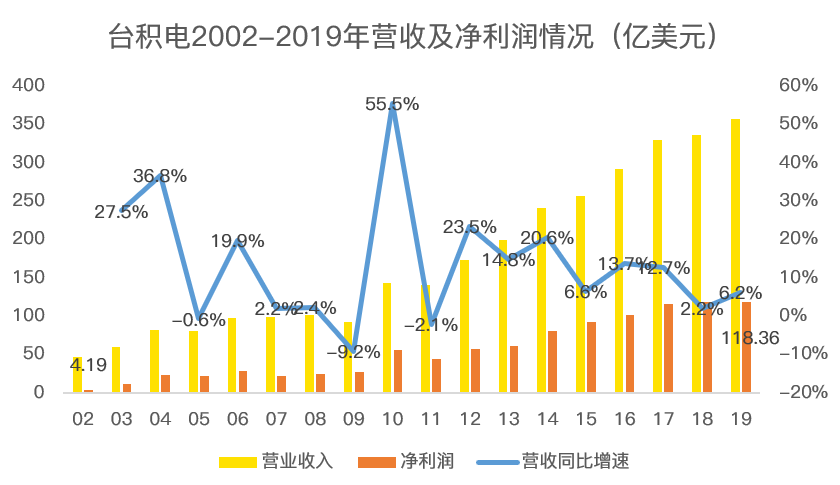

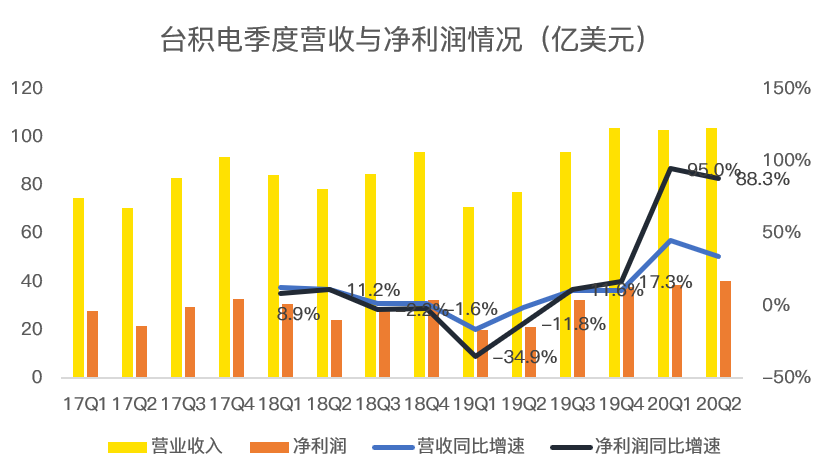

从财务角度看,推动股价上涨的根本原因来自净利润增长。2002年时,台积电的净利润只有4.19亿美元,而到了2019年,台积电的净利润达到了118亿美金,上涨28倍!

从台积电基本面来看,当1987年全世界的半导体公司都在哼哧哼哧自己生产芯片时,张忠谋独具慧眼开创了代工模式。我们知道,分工越精细,某生产部门的效率就越高,这在全球化普及的今天,其中道理并不难理解。

比如英特尔的芯片设计和制造都是自己个整,这种模式坚持了几十年,今年终于扛不住了,要把高端芯片的制造交给台积电,由此,英特尔股价在消息公布后大跌了20%。

现在,放眼全球,台积电的竞争对手只有英特尔、三星、中芯国际等几家公司。

芯片制造的上游是手机和电脑厂家,作为消费电子,产品功能日新月异,由此,对芯片制造的工艺要求也越来越高。

对于科技公司来说,都是现有技术,然后才会有客户、有营收,最后才是我们在财务报表上看到的利润。

即,只要台积电保持技术领先,就不愁赚不到钱。

而恰恰在过去的30年中,台积电从初创到赶超、再到领先,一路披荆斩棘,成为今日半导体代工的王。

目前来看,台积电已经成为霸主,几个竞争对手在未来几年很难超越。

由此,无论是财务角度还是基本面来看,台积电在未来仍将继续上涨。

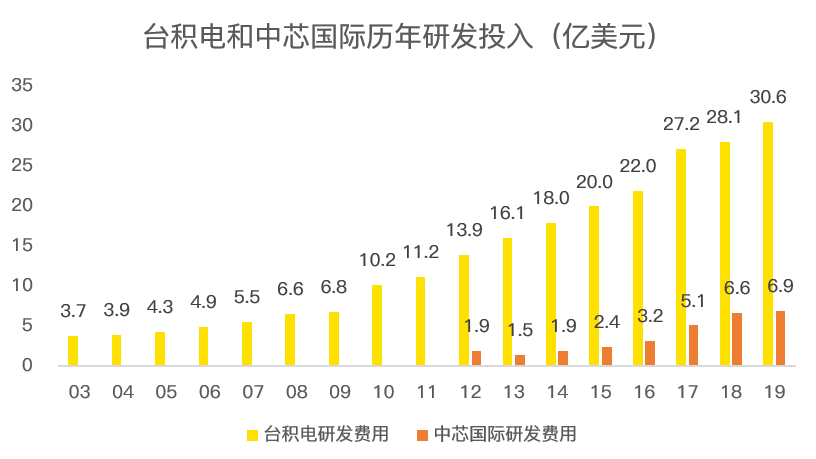

为了保持领先的技术,自然少不了研发投入,2019年,台积电的研发费用达到了30.56亿美元,作为对比,中芯国际的研发费用只有6.87亿美元,相当于台积电2009年时的投入水平。

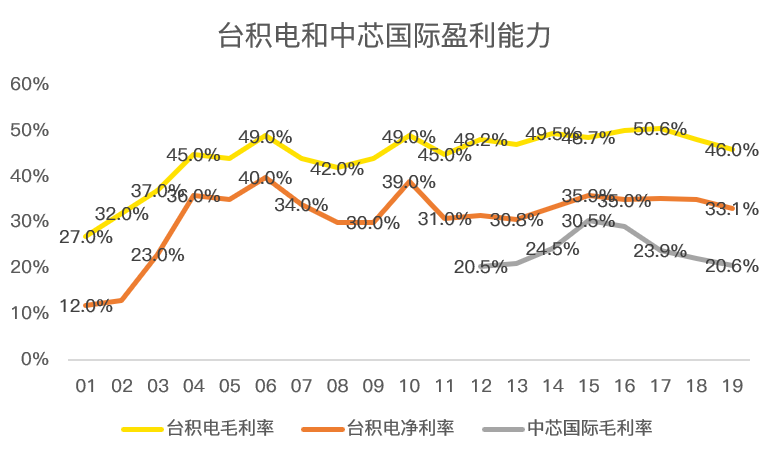

高额的研发门槛,带来了超额的利润水平,2019年,台积电的净利率为33.1%。

为了让这个数字有感,格力电器的净利率是12%,中芯国际毛利率只有20%,相当于台积电20世纪末的水平。

从台积电和中芯国际的盈利能力水平不难看出,在技术领先之前,半导体代工很难赚到钱。而一旦实现技术上的追赶,则盈利能力惊人!

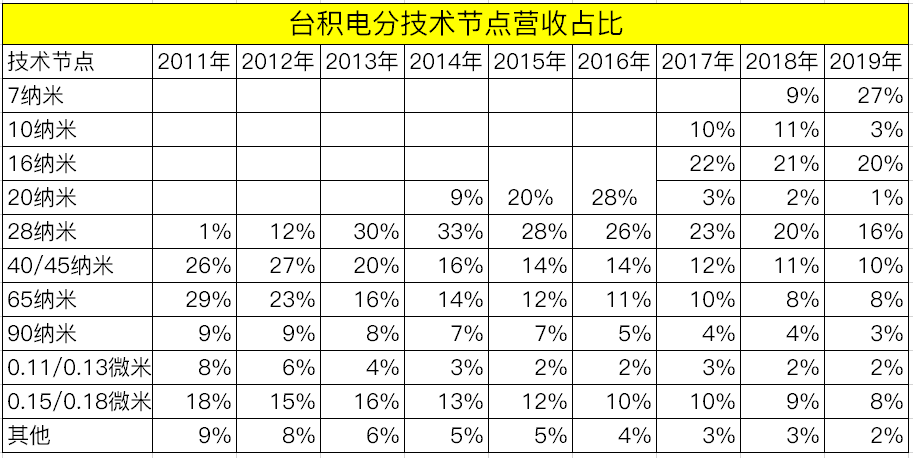

目前,台积电已经实现7纳米技术的量产,而中芯国际刚刚实现14纳米,从财务数据上看,台积电7纳米贡献了27%的营收,28纳米及以下技术节点合计贡献了67%的营业收入。

而中芯国际28纳米及以下技术合计贡献了9.1%的营业收入,大量的营收来源依然是低科技含量的技术节点。

从台积电的先进工艺占营收比重来看,新技术推出的第二年即可快速放量,因此,今年和2021年,14纳米将给中芯国际带来更大规模的收入。

从技术节点的进程和毛利率情况来看,中芯国际正处于黎明前的黑暗,一旦跨越先进制程,中芯国际的营收和盈利能力都将得到大幅的提升,未来也将大概率复制台积电的走势。

对于台积电,最好的买点应该是在周期底部。

由于半导体行业变幻莫测,加上代工厂的产能建设需要时间,因此造就了半导体行业的周期属性。

对于周期股,最佳的买入时间就是在低迷期,比如2018-2019年,台积电遭遇半导体低迷期,业绩出现下滑,同样对应这股价的最低点:

始于2018年2季度的下滑,在2019年1季度迎来最低点,台积电的股价也基本与之对应着高低点。

因此,买入台积电最佳的时间是季度净利润出现下滑的时候。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小菜雞·2020-09-05你把中芯說是台積電競爭對手是不是誤會了

![[汗颜]](https://c1.itigergrowtha.com/community/assets/media/emoji_026_hanyan.75699568.png) 2举报

2举报 - 终_____·2020-09-05中芯国际凉了 熊证买起来吧点赞举报

- iori0930·2020-09-05台积电5nm都量产了,中芯14nm良率还不高,现在又面临制裁,台积电真正的对手是三星点赞举报

- 一夜知球·2020-09-07没可比性啊,中芯的产品都是台积电淘汰的产能1举报

- LZWZL_2020·2020-09-05特不靠谱正考虑将中芯国际纳入贸易黑名单,会不会对股价有很大影响?1举报

- 吉米0904·2020-09-05马后炮,现在分析2018底入好有什么用啊,大家看股价都知道,还需要你分析。真是无聊了点赞举报

- 7aba8e1d·2020-09-07英特尔能建仓了吗?点赞举报

- shaoyi·2020-09-06现在应该买吗

![[呆住]](https://c1.itigergrowtha.com/community/assets/media/emoji_004_daizhu.a66c6320.png) 点赞举报

点赞举报 - 出於泥而不染·2020-09-05创新是企业发展之本!点赞举报

- 快乐和健康·2020-09-04今天买了中芯国际,被套了点赞举报

- LilyLin·2020-09-04跑个屁,看看跌成啥个屎样点赞举报

- 路人丙·2020-09-04要致富先修路。天下武功唯快不破。点赞举报

- 安盛美妆·2020-09-05强大点赞举报

- 未完待续06·2020-09-05

![[微笑]](https://c1.itigergrowtha.com/community/assets/media/emoji_001_weixiao.5a33f007.png) 点赞举报

点赞举报 - Teresa馥·2020-09-05加油点赞举报

- 悄悄走过·2020-09-05哈点赞举报

- 屠夫0111·2020-09-04点赞举报