赚中东土豪的钱难不难?看看净利润50%的Yalla怎么做的!

——赚土豪的钱,没你想得那么难

要点:

- Yalla通过语音社交模式另辟蹊径,在美国文化灌输下的中东占有社交领域一席之地;

- 阿拉伯地区特殊经济条件、文化传统,“Majlis会议”模式给语音社交提供生长环境;

- 房间制运营让语音社交粘性更大,社交+游戏的方式在2020年上半年快速裂变;

- 公司MAU和付费用户增长迅速,净利率达到47%,2020年上半年营收52万美元;

- 以Facebook的26倍PE来估值,Yalla 2020年估值有望达到13.4亿美元,2021年有望达到25亿美元。

大多数人了解的中东往往都是来自政治新闻,在大量的地缘政治事件下,其他地区的人们很难了解到中东地区而人们的真实生活。在投资者眼中,中东是一个富得流油的地区,但除了“油”以外,很少有投资者会关注到这一地区的科技类项目。

于是,在中东、北非地区排名第一的主打语音社交的娱乐平台——$Yalla Group(YALA)$ ,就成了为数不多的移动互联网App。这家名不见经传的社交娱乐公司,走出中东,走向纽交所,说不定能成为阿拉伯地区的“腾讯”。

独辟蹊径的“语音社娱”App

社交网络App一旦形成规模优势,护城河就变得非常深,新竞争者想要在社交领域挖走原有霸主的市场份额几乎不可能。

阿拉伯地区有厚重的文化传统,但受美国文化输出影响很重,在美国流行的互联网App,也多能在阿拉伯国家的热门榜单上出现,包括Facebook、Whatsapp、Twitter、Instagram、Snapchat和YouTube等主要社交、媒体,不仅是中东北非地区人们生活中不可或缺的社交娱乐工具,也甚至影响了多个国家的历史进程。

Yalla想要在2亿人口的阿拉伯地区,与热门社交娱乐App正面交锋寻找一席之地,只能另辟蹊径。

语音社交,似乎并不是那些巨头们的专长。

Yalla主打的在线语音社交,是一种介于“语音通讯”与“直播互动”的社交方式,兼具通讯与娱乐的功能,因此定位更灵活。比起图像、图片的传播,语音在给用户提供“个性化”标签之外,也更适合在直播、短视频风靡的当下成为另一种传播潮流。

Yalla社区的玩法核心是多人语音聊天室。国内用户其实并不难理解,与国内语聊房不同的是,用户必须成为(或被接纳为)房间成员才可以上麦说话,而成为房间成员是需要“金币”的,这层天然的货币化基础,直接增从源头上实现了变现。

付费,如果用户没有很排斥的话,将会是一种增加用户粘性的方式;“房主”的自治管理,也让社群化的运营有更强的社交属性。这样,Yalla的用户就可以从“陌生人”语音社交走向“熟人社交”,从而长此以往地运营下去。

可能不少朋友都有一个疑问——

为何Yalla能在中东获得成功?

国内的互联网用户可能对这种模式并不是太陌生,因为无论是早期的语音房间还是现在的游戏直播,互联网社交玩法在不同时代虽有不同的娱乐场景,但本质上还是一样的。

中东的互联网产业怎么看都是“贫瘠之地”,Yalla在中东互联网公司也能建立起如此玩法,并被越来越多的年轻人所接受,其实是做过研究的。

首先,阿拉伯地区的经济优势。这体现在人口构成、经济发展、人均财富等多个方面。阿拉伯地区的年龄中位数是29.8岁,是全球最年轻的地区之一,意味着有更多的年轻人群体,且人口到2024年之前,有望以每年2%的速度增长;阿拉伯地区的经济增长虽然算不上很快,但每年也能以3.3%左右的GDP增长;更重要的是,阿拉伯地区许多国家的人均财富在全球都名列前茅,2019年卡塔尔的人均GDP有6.6万美金,阿联酋3.9万美元,科威特和沙特也分别有2.8和2.3万美元。

第二,阿拉伯地区的互联网渗透率、普及率在上升。2019年阿拉伯地区的互联网渗透率为83.6%,这一数字有望在2024年增长至104.8%。其实阿拉伯地区国家也存在两极分化,在较为富有的地区,互联网的普及率相当高。

第三,宗教和政治方面的约束,反而使阿拉伯地区年轻人有更多“隐性社交需求”。作为伊斯兰教的大本营,部分较为保守的阿拉伯地区的年轻人饱受宗教和政策方面的舒服,很多用户“母胎solo”,但他们又长期接触西方社会信息,现代化的社交需求和渴望一直都在。因此,视频之外的语音反而成为他们兼顾“传统”与“现代”的重要途径。

第四,阿拉伯地区流行的“议会”文化。阿拉伯地区的“议会(Majlis)”文化不仅仅表现在类似欧美“国会”政治方面,也在生活中处处体现。它是一种开放给所有人(承载陌生社交属性),但是主要活动成员可能是家庭成员、宗族、邻居等(熟人社交属性)。大家围绕在火堆旁,垫一块带有中东特色的地毯,坐在一起喝热饮,可以谈论国家大事,也可以讨论生活琐的事,甚至可以唱歌跳舞玩游戏。长辈们可能趁此机会传道受业解惑。这种方式与东方文化中的会议不同,采用的是“多对多”的“去中心化”。这个基础就奠定了阿拉伯地区人们对这种语音互动社交方式的接受基础。

利润率奇高的独角兽

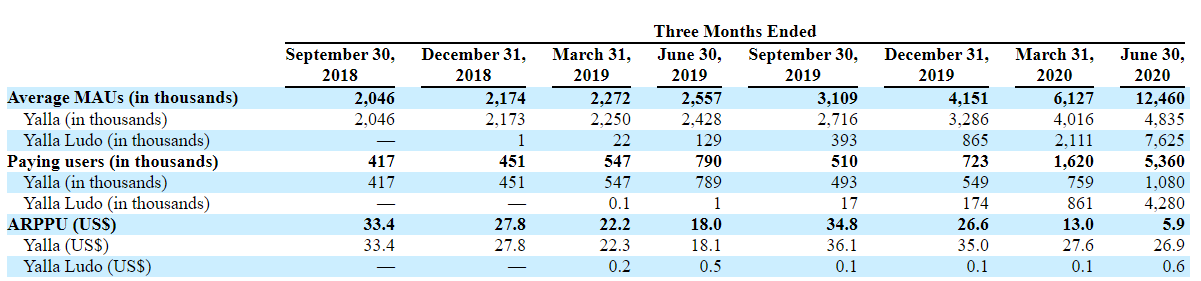

正是阿拉伯地区有这种“集群”的文化,Yalla准确定位产品,从语音社交切入进展得就相当顺利。2018年Q4月的月活用户已经有204万,2019年Q4达到415万,而疫情产生的“宅家”需求,更是让活跃用户直接飞跃至2020年Q2的1246万。

当然,这是包含语音社交的Yalla,以及增加了游戏内容的Yalla Ludo。其中Yalla Ludo的增长在2020年Q2实现爆发式增长,2020年Q2的活跃用户达到762万。

付费用户方面也类似,Yalla的付费用户从2018年Q3的42万增长至2020年Q2的108万,而Yalla Ludo付费用户从2019年Q2的1000人增长至2020年Q2的428万人。

公司的总收入在2019年就已经达到了6347万美元,同比增长50%,而2020年上半年的收入5276万美元,同比增长100%。

对大部分直播公司来说,公司最大的成本可能来自于主播的分成,而Yalla没有主播负担,省略了“主播佣金”,最大的成本是投放和渠道,因此公司的利润率相对较高。2019年的净利率达到了46%,2020年上半年的净利率有47%,是大部分互联网公司都无法企及的。

这公司要IPO,估值多少算合理?有没有肉吃?

社交公司一旦形成规模优势,也更容易形成马太效应。作为目前中东地区语音社交排名第一的App,Yalla无论是在运营还是在货币化上都还是有足够的优势的。

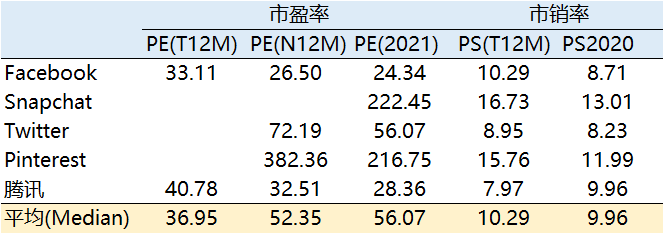

目前美股市场上的娱乐社交类公司,除了Facebook这艘大船之外,其余大多才刚刚开始盈利,或者盈利润率很大程度上受广告行业的影响。主要社交、游戏类公司的市盈率,在未来12个月,基本要达到35以上。

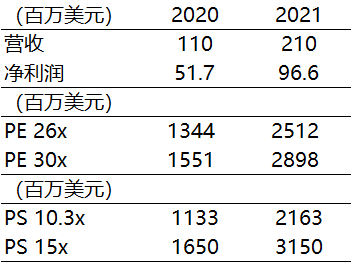

即便是Facebook,2020年的预期市盈率为26倍。如果Yalla的净利率依然保持在47%左右的高水平,以今年上半年100%的增速来算,26倍市盈率下的估值要达到13.4亿美元。2021年可以达到25亿美元。

从市销率上来看,Facebook、Snapchat、Twitter等这一票公司未来12个月的平均预期市销率为10.3,公司若以目前的增速,2020年底的估值也应有11.3亿美元。2021年21亿美元

用营收来估值还是利润来估值呢?对这家利润率特别高的公司来说,其实市盈率更合适一些,毕竟是轻量级运营。

综合来看,如果此次IPO发行估值在15亿美元以下,公司上市后是存在不少增值空间的。

从风险的角度上来看,所有和社交网络有关的公司,即便大道$Facebook(FB)$ 还是$腾讯控股(00700)$ ,最绕不过的一个坎儿就是法律政策。

美国的“肤色”政治、中国的游戏监管,都能让这些巨头短时间内出现巨大回撤。

而中东地区向来就是地缘政治风险频出,虽然还未见有未联网企业卷入政治,Yalla成功的关键因素之一就是非常贴近中东人民生活,而这种趋势也会随着时间的变化出现不确定性。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 美股小白白了又白·2020-09-24感觉不来塞啊点赞举报

- 真的英雄·2020-09-30游戏太少了,而且寒酸,弄个吃鸡战场给阿拉伯人玩玩1举报

- 富豪很生气·2020-09-09土豪也玩飞行棋哦 真是太厉害了1举报

- 说不来又来·2020-09-09这个票真的很冷门,但是看了一下赛道还不错!点赞举报

- 不要急V找机会·2020-10-01写的不错,赞一下点赞举报

- Flora2019888·2020-09-25写的不错看看完了点赞举报

- 高手高手高高手_5922·2020-09-09感觉被科普了[笑哭]点赞举报