小鹏赴美上市,新造车“三剑客”终聚齐

智能造车公司$小鹏汽车(XPEV)$ 正式提交招股书(预计申购日期截至8月26日19时),将在美国纽交所上市,股票代码“XPEV”,承销商包括美银证券、瑞信、摩根大通,老虎证券等。

小鹏汽车是第三家登陆美股市场的中国造车新势力。该公司成立于2015年1月9日。在此之前,$蔚来(NIO)$ --成立于2015年5月7日和$理想汽车(LI)$ --成立于2015年4月10日已经先后登陆美股市场。虽然上市时间略晚,但若以12美元的发行价格中值计算,小鹏汽车估值约为86.13亿美元。

值得注意的是,小鹏汽车受到了多位明星投资机构的关注,阿里巴巴、小米、PRIMECAP、Coatue、卡塔尔投资局等机构均表示有兴趣认购,分别意向认购2亿美元、5000万美元、1亿美元、1亿美元和5000万美元。

发行信息

- 股票名称:小鹏汽车

- 股票代码:XPEV

- 招股价:11.00-13.00美元

- 发行规模:绿鞋后9775万股ADS

- 募集资金:10.75 -12.71亿美元

- 主承销商:美银证券、瑞信、摩根大通

- 上市时间:2020/08/27

- 申购时间、最低申购数量和金额:老虎申购截止时间:8月26日 19:00,最低认购100股,880美元

公司简介

小鹏汽车成立于2014年,总部位于广州,是国内首家自主研发出自动驾驶软件(硬件基于英伟达Xavier,Xavier支持L3级别自动驾驶),并将其商业化应用的新势力车企。

除了软件之外,小鹏汽车在核心硬件层面也实现了自主化。在电动汽车最为关键的三电系统中,除电芯采购外,电池管理系统(BMS)和电池包全部由小鹏汽车自主研发;且已完成SUV与轿车双产品线布局,成为了国内唯一一家掌握从设计、研发到制造全产业环节的智能汽车公司。

财务状况

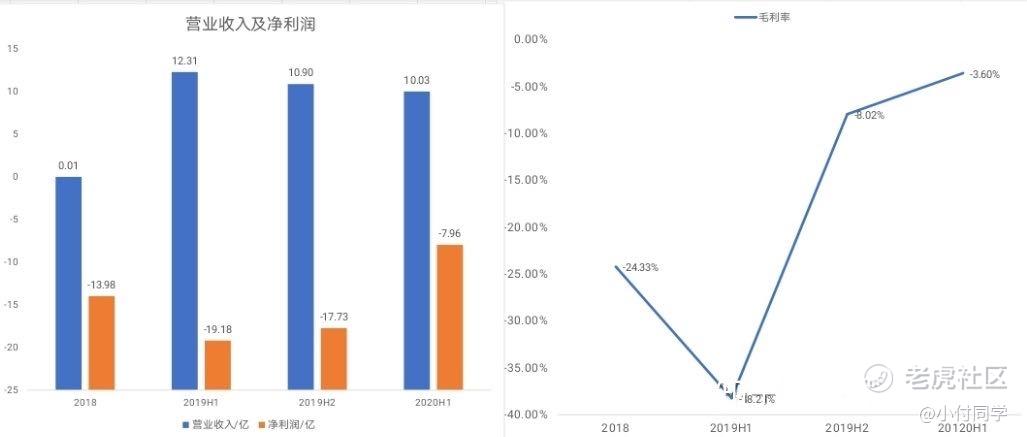

2018年全年,小鹏汽车营收为970万元(人民币,以下同样),净亏损13.99亿元;2019年实现营收23.21亿元,净亏损36.92亿元;今年上半年,小鹏汽车营收为10.03亿元,同比下滑18.52%(2019年上半年12.31亿元),毛利润-3611.6万,净亏损7.96亿元,毛利率即将转正,同比大幅收窄至-3.6%(2019年同期-38.23%)。小鹏汽车在招股书中解释称,公司之所以在上半年出现收入同比下降,主要是由于2019年一季度交付的多为2018年积累下来的订单,导致当季收入偏高;同时,由于今年一季度受到新冠疫情的影响,整车交付速度有所下降,影响上半年收入。

从具体财务指标来看,小鹏汽车的亏损主要源于营业费用的支出,分为研究开发费用和销售管理费用。

2018年至2020年上半年,小鹏汽车由汽车销售、服务构成的销售成本分别为0.12亿元、28.79亿元、10.39亿元;汽车销售收入分别为415.3万元、21.71亿元、9.13亿元,收支差距并不大。

而在同一时期,小鹏汽车的研发费用数额分别达10.51亿元、20.7亿元、6.3亿元,2019年、2020上半年占总收入的89.2%和62.9%;截止目前累计研发投入为37.52亿元,高于34.2亿元的累计营收额,累计亏损比例高达62.5%。今年上半年同期,理想汽车的研发费率为22%;蔚来汽车的研发费率为38.1%,小鹏汽车研发投入远比同行业平均水平高,其主要用于研发电动车智能电动平台David和Edward、车载智能系统 Xmart OS和自动驾驶技术XPILOT系统,目前在全球范围内拥有450项专利,另外有1047项正在申请。

2019年全年,小鹏汽车销售和管理费用为11.65亿,相比较2018年的6.43亿同比增长81.18%,费用率50.17%。2020年上半年,销售和管理费用7.99亿,同比增长65.08%,该公司加大了销售投入,销售和管理费用首次超过研发费用。

招股书中显示,截止2020年二季度,小鹏汽车账上有现金类资产21.2亿人民币。在IPO前,小鹏汽车完成了阿里、高瓴、红杉等领投C+和C++轮融资,总共募集资金为9.47亿美元。而此次IPO公开发行,按募资额中值计算,小鹏汽车将募得11.73亿美元,账上合计现金将超过24亿美元,其现金储备优于蔚来汽车和理想汽车IPO前的情况。

营收模式

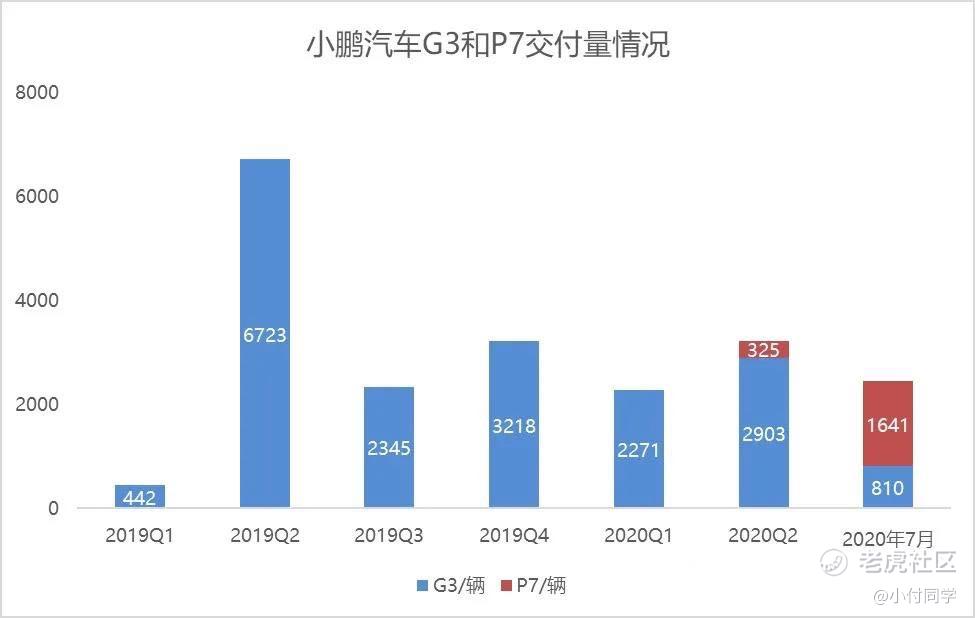

小鹏汽车目前在售产品为SUV的G3和四门运动轿车P7。G3于2018年11月开始量产,并在次月正式交付,P7于今年5月开始量产。

其中,小鹏G3目前交付量为18741辆,小鹏P7自2020年6月底开启交付,7月份交付1641辆,是同时期G3的2倍,成为该公司的主力车型,其累计交付量达20707辆,位列新势力造车企业第三。

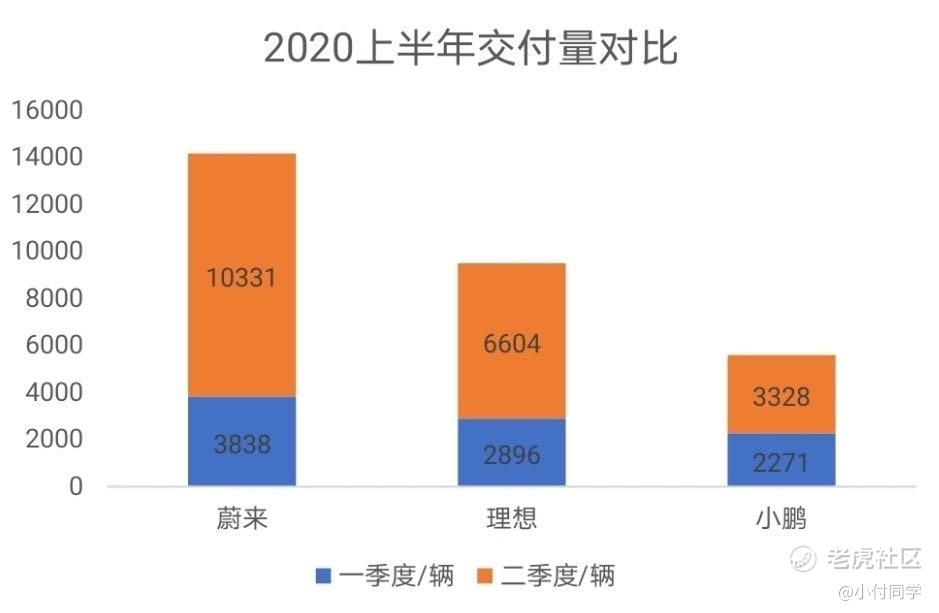

2020年上半年,小鹏汽车交付5489辆,同比下降23.39%,在三家公司中交付量垫底,下滑的原因招股书中解释称,一是G3集中在2019年Q2交付,共交付了6723辆,导致基数较高,此后G3单季度交付量在2200至3300辆之间;二是2020年上半年的汽车销量受到疫情影响。

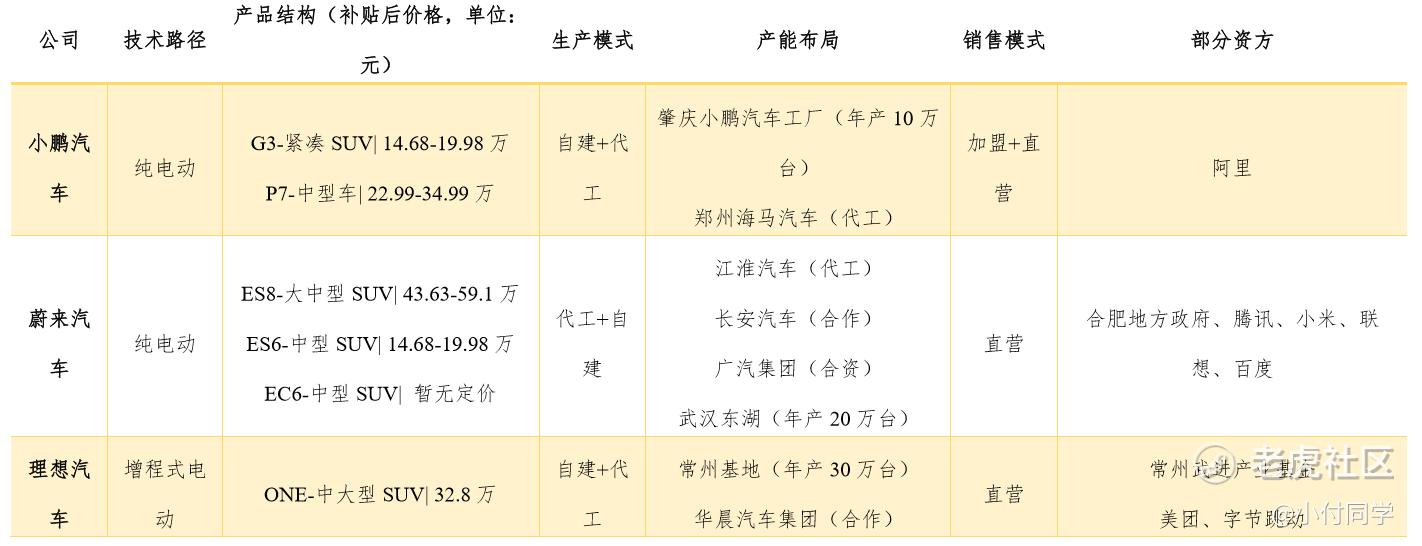

定价方面,小鹏汽车主要以中国乘用车市场的中高端细分市场为目标,价格从15万元到30万元不等。2019年中国的中端电动汽车销量占到国内全年电动汽车销量的47%,并将在2025年以年化复合增速23.2%达到180万辆的规模,是中国电动汽车乘用车领域最大的细分市场。

生产方面,小鹏以代工+自建的方式运行,海马工厂和肇庆工厂的年产能分别达到15万辆和10万辆。

销售渠道上,汽车小鹏采用直营与加盟相结合的模式。截至2020年6月末,小鹏在52个城市拥有147家体验店和服务中心,其中包括40个直营店和60个加盟店,4个直营服务中心和43个加盟服务中心。

截止2020年6月30日,小鹏汽车拥有超3676名员工,在美国硅谷和圣地亚哥设有研发中心,约43%(约1600人)的员工为研发岗,分别专注于汽车设计与工程、自动驾驶和智能操作系统;销售人员共有1151名,占比31.3%。

接下来,小鹏汽车计划于2021年推出的第三款车型(基于 David平台)可以与 G3共享大约 70%的组件,预计第三款车型的开发成本将显著低于 G3,未来还计划每年推出一款智能电动汽车。

小鹏汽车称,此次IPO所得融资将分别用于研发和扩大销售渠道,剩余资金将用于一般公司用途,包括营运资金需求等等。

风险提示

- 运营历史有限,品牌力不足,无法有效地管理增长;

- 后续大量研发投入,经营活动损失和负现金流会继续发生,运营研发成本预计在未来会显着增加;

- 上市车型有限,软件订购等收费服务,无法满足客户期望,软件面临被黑客攻击风险,目前充电服务主要依赖第三方合作;

- 部分核心技术依赖供应商,如电池和半导体,有断供风险;

- 需要投入大量资源拓展服务和销售网络,与某些加盟商协议不具排他性,可能会销售其他品牌的汽车;

- 国内相关支持政策不确定性以及补贴退坡,中美政治影响,疫情影响;

- 海马工厂代工,存在合作续签及质量管控等风险,肇庆新工厂存在运营风险;

- 如发生与自动驾驶系统相关事故,锂电池起火爆炸事故,零件保修目前储备只有4800万元人民币,不足以支付将来的索偿要求;

- 替代技术的影响,如高级柴油,乙醇,燃料电池、压缩天然气,内燃机燃油经济性的提高,石油价格下跌。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。