热门IPO撞档,明源云和嘉和生物该如何抉择?

——如果嘉和生物有望重演$欧康维视生物-B(01477)$的奇迹,那明源云有可能复制的是下一个$思摩尔国际(06969)$——

趁市场资金都还在$福禄控股(02101)$ 和$乐享互动(06988)$ 中冻结之时,另一只名不见经传的SaaS概念股——明源云,就这么插队进来了。

按照原来的计划,嘉和生物才应该是在以上资金解冻之后的全力以赴的重仓打新标的(福禄可以解冻,乐享不一定),不少投资者都留了部分子弹给嘉和生物。

那明源云的突然介入,要如何安排?

明源云公司分析

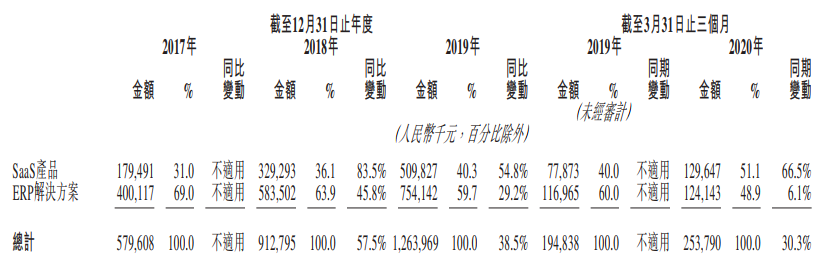

明源云是中国房地产开发商及房地产产业链其他产业参与者提供企业级ERP解决方案及SaaS产品,也是中国房地产开发商的第一大软件解决方案供应商。服务客户中就有刚刚在美股上市的$贝壳(BEKE)$ 。

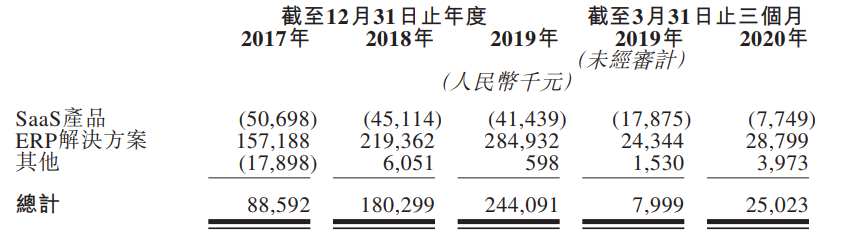

公司目前ERP和SaaS产品几乎各占一半,不过ERP客户源较为稳定,而SaaS的增长率更快一些。

ERP和SaaS正好是对业绩两个方向上的贡献,ERP是主要的盈利引擎,而SaaS因为竞争激烈还在烧钱中,不过今年Q1开始已经在减亏了。

公司的SaaS产品中,来自云客的服务收入占比越来越大,也是增幅最快的。因为云客的概念就起源于传统商务模式中的“关系介绍人”和“转包”,因此这一业务模式比较依赖于渠道,也因此渠道分佣能占据不少成本。

2017-2019年,佣金费用占区域渠道合作伙伴模式下收入的比例分别为41.4%、37.9%、36.7%,也就是佣金比例估算约为40%左右。

同事,直销模式下的收入占比由2017年的67.9%下降到2019年的56.4%,渠道合作伙伴模式下收入占比从32.1%提高到43.6%,20年Q1则更是上升至51.3%。

——总结——

亚马逊、微软、甲骨文,甚至腾讯云、阿里云这样等级的公司云服务更注重to B,to G,而明源云似乎更是to C,大单子毕竟难拿。

不过整体来看这个增速也是非常惊人,更重要的是此次引入多名基石投资者比较厉害,包括:高瓴资本认购8600万美元、新加坡政府投资公司认购5000万美元、中国结构调整基金认购5000万美元、红杉资本认购3000万美元、贝莱德基金认购3000万美元及富达基金认购3000万美元。

这只票是属于大机构的玩物,散户们的珍品,所以二级市场响应度非常高。

唯一美中不足的是保荐人是中金公司(虽然还有花旗作为联合保荐)。

嘉和生物公司分析

它是典型的高瓴从一开始就入局投资,占股35%,主要做肿瘤及自身免疫药物的研发和商业化的,属于大机构的“珍品”。

研究型的医药公司其实今年已经有不少了,主要是看主研的管线、进展程度、市场规模、同类药物的市场饱和度、医保覆盖程度等等。

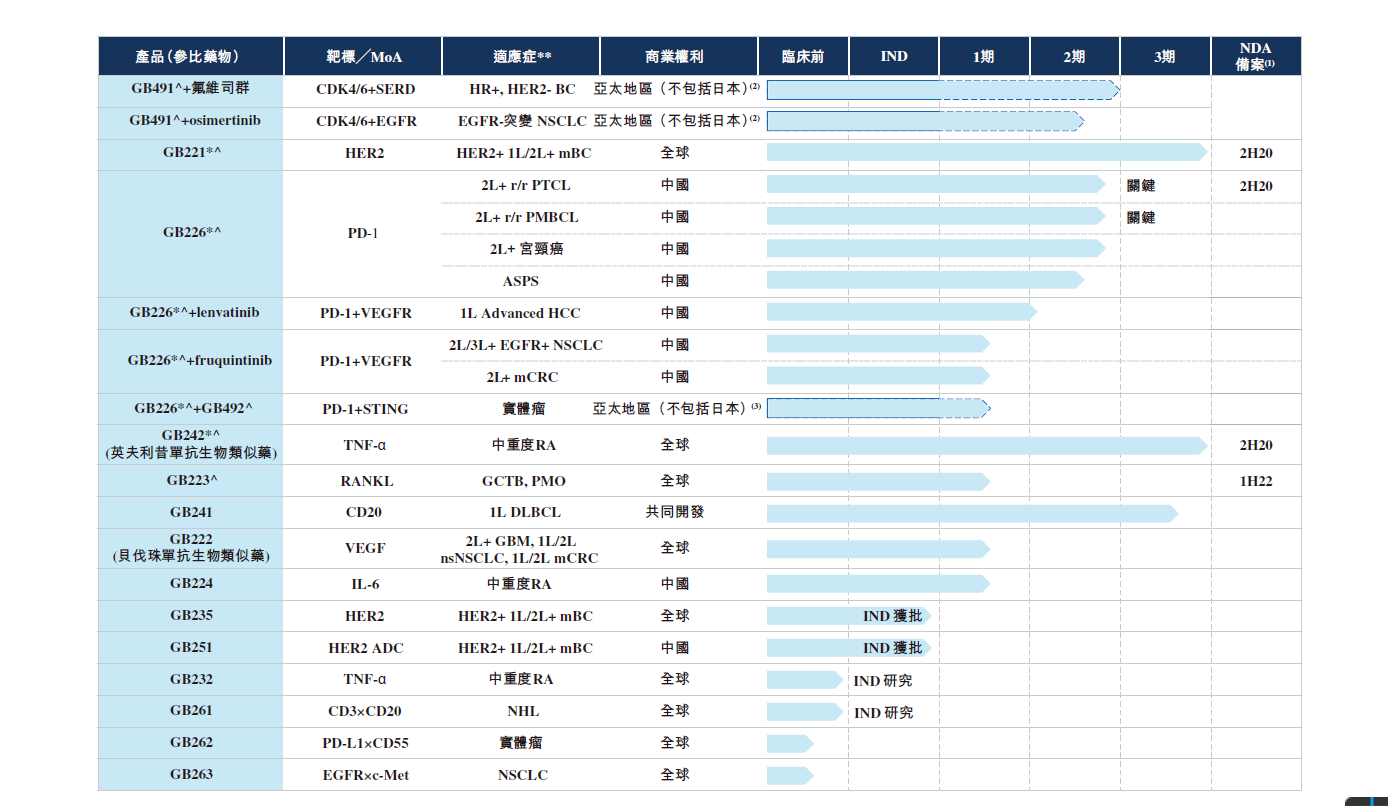

嘉和生物目前有15款靶向候选药物,包含了全球前三大肿瘤靶标 (包括HER2、PD-1及预期取得佳绩的CDK4/6),这已经算是多的了。适应症包括外周T细胞淋巴瘤、细胞性肝癌、转移性结直肠癌、类风湿性关节炎、乳腺癌等……

研发进度看,当下进度最快的3个产品曲妥珠单抗(抗HER2人源化单抗)、英夫利昔单抗生物类似药(注射用重组抗TNF-α人鼠嵌合单抗)、贝伐珠单抗生物类似药(重组抗VEGF人源化单抗)均已处于三期临床试验阶段,有望在近一两年内获批上市。其实进度也挺快的。

但毕竟这类公司,目前看现金流都是没法估值的。

——总结——

嘉和生物和此前热门的$诺诚健华-B(09969)$ 等类似,并且有大量专注于投资医疗公司的基金前期就入场,虽然目前医疗行业的热度没有上半年那样夸张了,但是高盛、小摩、杰弗瑞的保荐组合,也已经是港股IPO的顶配。预计上市涨幅可能往100%以上去了。

打新计划

以现在的市场情况,但凡碰到个事先“预热”过的大热票,申购人数就可能40W以上,按照最新的农夫山泉,申购人数甚至超过了70w,那么对于发行量本来就不是很多的嘉和生物来说,预估一手中签率将在5%甚至更低,想要稳中一手,200-300手可能也是保守的。

从投资性价比来说,明源云传闻的一手价格16000+,其实是一个相对较高的金额,比较不利于金额较少的现金白嫖,一手中签率未必会很高,毕竟很多用户只能选择白嫖,但是融资杠杆上,可能会有惊喜。尤其是乙组。

更重要的是,从时间上来说,明源云9月15日-18日的招股期,乐享互动的钱是妥妥地赶不上的,而嘉和生物则有可能获得乐享互动释放的资金,从市场资金充裕度上来说,明源云更紧张,因此申购压力可能更小一些。

综上,我觉得在现有子弹基础上,着大力优先打新明源云,而嘉和生物,在实力允许范围内全量参与。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 孟浩·2020-09-14小孩子才做选择题,我都要点赞举报

- 文大·2020-09-15这货肯定和嘉和一样难中点赞举报

- 美股解毒师·2020-09-15明源云虽然定价偏高了一点 在新三板时也就100亿估值,到港股直接给干到308亿,这一增值幅度还是挺大的。 考虑到公司的增速也不低,目前还是可以接受。 另外提醒大家,明源云并没有按照传统的回拨比例回拨,最高回拨比例是37%,也就是甲乙组各分6.9万手。 由于前面有乐享和福禄,后面有嘉和 目前市场上资金并不一定充足,所以感觉乙组的机会会更大。点赞举报

- 捷克Jack·2020-09-16我现在仔细想了想,既然现在额度这么紧,就反而应该留子弹给嘉和生物。 大家的钱都冻着,就方便抢跑了点赞举报