有了中芯国际,谁还需要台积电?

概述:

由于美国政府对于华为的限制,中芯国际即将从台积电手中接管麒麟调制解调器7纳米芯片的生产;

作为全球第五大纯芯片制造商,中芯国际在不适用EUV光刻技术的情况下,最早将在2021年量产7纳米芯片;

中芯国际的N+1工艺制程在14纳米制程的性能已经接近台积电在7纳米制程的性能;

由于担心新一轮制裁后对美国企业再度造成一系列负面财务影响,中芯国际在短时间内不会受到美国政府制裁的担忧。

中国一直致力于减少对制造半导体的外国公司的依赖。而根据《中国半导体和设备市场:分析和制造趋势》报告显示,2019年中国进口了4451.3亿个集成电路,同比增长6.6%;进口额为3055.5亿美元,同比下降2.1%;出口为2187个集成电路,同比增长0.7%;出口额为1015.8亿美元,同比大增20%。

作为全球第五大纯芯片代工企业(只为客户生产芯片,不生产自用芯片)的中芯国际,根据最新发布的业绩报告显示,2020年第一季度营收同比增长26.8%,但仅占全球5%的份额,远低于台湾半导体制造公司台积电。

目前,中芯国际共有七座晶圆厂,其中包括三座200毫米晶圆厂和四座300毫米晶圆厂。由于天津8英寸生产线的扩建,8英寸月产能达23.3万片,较上月增长2.2%;而受益于北京和上海SN1先进工艺生产线的扩建,其12英寸月产能达到24.3万,环比增长10.2%。

01

中芯国际与台积电的对比

2020年5月中旬,美国商务部对中国华为施加了更多的限制。阻止任何技术公司在未经美国批准的情况下与华为开展业务,同时禁止其芯片制造商台积电直接向华为供应芯片,来逐步减弱和阻碍华为的影响及发展。而施加限制的焦点是华为名为麒麟的5G调制解调器芯片。

由于美国政府对华为及其芯片子公司海思的制裁,台积电将不在生产华为的麒麟调试解调器,,而此前台积电一直在生产华为的海思芯片,包括14纳米、12纳米甚至7纳米和5纳米芯片。

因为受制于美国政府的制裁,华为已逐步将其14纳米芯片组订单从台积电转移到中芯国际。华为的新芯片海思麒麟710A将采用14纳米工艺制程,且目前已经进入到量产阶段。而华为重新发布的名为710A的麒麟710处理器,就是采用了14纳米FinFET工艺制程。而此前发布的麒麟710 SoC则是由台积电采用12纳米节点技术制造的。

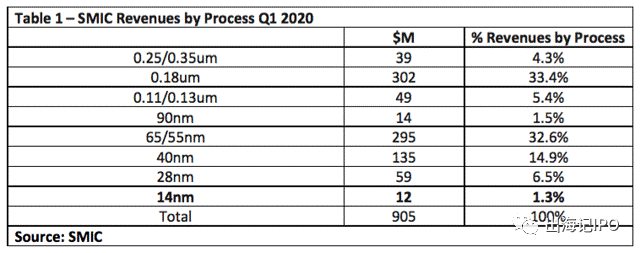

下图显示了中芯国际按技术流程划分在2020年第一季度的收入。从图表中看到,其14纳米或者更高更先进工艺仅占其产量的1.3%,远远落后于行业领先制造商。但相信随着麒麟710A的推出,其14纳米工艺的的产量占比将大幅增长。

相比之下,台积电刚刚发布的2020年第二季度业绩报告显示,其在7纳米制程的收入占比高达36%。而台积电预期2020年5纳米制程收入占比从此前的10%调降至8%。

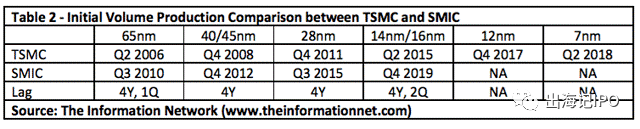

下图显示了台积电和中芯国际基于初始批量生产的时间线以及滞后年份表。而从数据上也看到中芯国际与台积电之间的差距,从2010年的65纳米节点制程,一直延续到2019年14/16纳米节点制程,而其滞后时间一直保持在4年。

02

投资速递

鉴于近期贸易限制的持续升级,中芯国际和华为需要考虑两个重要的问题。

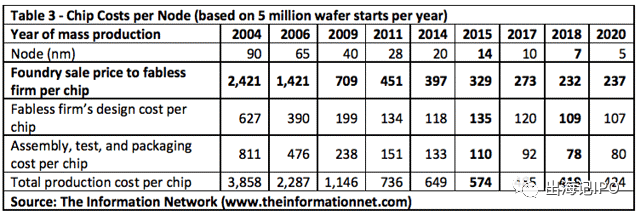

首先,中芯国际选择采用7纳米制程成本会是多少?

如果按照上表中相隔4年的时间表计算。那么中芯国际将和报告中一样在2021年达到7纳米制程。当然,若中芯国际选择开发一种7纳米制程,并建立一家7纳米制程的晶圆厂,将花费多少资金。从下图芯片成本的数据表中,我们看到随着芯片制程越来越小,制造成本也变得越来越小。表中中芯国际在14纳米芯片上向客户收入329美元,而7纳米芯片则下降到232美元,降幅达30%;当然,这其中的设计费用,组装测试以及包装费用均有华为选择的包装公司承担。

第二个问题则是,中芯国际如何达到7纳米制程。当然,本质上ASML的EUV光刻技术在7纳米以及以下是有成本优势的,但DUV可以很容易的复制7纳米模式。事实上,台积电的第一代7纳米工艺是通过DUV结合多重曝光技术相结合实现的。

我们知道中芯国际早已从ASML订购了一套EUV系统,但该系统一直以各种理由推迟和延误,至今没有交付。而且随着技术禁运的持续升级,这个问题成为当前中芯国际以及其EUV路线图的主要障碍。

也正是因为这个原因,最终中芯国际选择在14纳米的基础上通过自身努力,且已经直接达到7纳米。同时其N+1流程也已经进入到了客户介绍和产品认证阶段。与14纳米工艺相比,N+1效能增加20%、功耗减少57%、逻辑面积减少63%、SoC 面积减少55%,这几乎与台积电的7纳米制程。

美国政府与5月15日公布的最新出口管制规则,旨在限制华为通过海思半导体和台积电开发芯片。更为重要的是,在其严格限制下,非美国公司必须申请许可才能使用美国技术或软件生产华为设计的芯片。可以说,美国政府正在通过司法确定的侵权行为阻碍中国的技术进步。

当然,当前的制裁只是新冠疫情指控下的下意识反应。而今年是美国的大选之前,美国总统特朗普受到经济不稳定的影响,而这些制裁也必将对美国经济产生负面的影响。很多美国公司也必将因为没有制造设施而饱受业绩影响。例如,2019年,英特尔从中国获得收入占比为28%,英伟达和高通则分别为25%和67%。同时中国政府也传闻将对苹果,思科和高通等美国公司实施制裁。

03

写在最后

上周,中芯国际正式在科创板挂牌上市,总股本71.3642亿股,发行价27.46元人民币,市盈率109.25倍。开盘价为95元/股,涨幅达245.96%,总市值达6780亿元,成为A股市值最高的半导体公司。中芯国际从此前的默默无闻到万众瞩目,成为了中国芯片产业的希望和标杆。

但我们要看的是,无论从张汝京、王宁国,以后后来的邱慈云,还是现在的梁孟松,中芯国际一直生活在自己的轨道上,缺乏的依旧是自主研发体系和创新以及对于产业高瞻远瞩的判断。当今年中芯国际在14纳米产能爬坡之时,英特尔、台积电、三星10纳米、5纳米均已量产,尤其是台积电的5纳米即将被大规模应用于苹果iPhone12的 A14、高通骁龙875以及华为麒麟1020等旗舰级手机芯片上。

当然,我们不否认中芯国际对于中国芯片制造产业举足轻重的作用。但中芯国际上市,客观“风口”因素过多,极易让投资者盲目跟风,缺少理性和客观的认识。而这远比一个14纳米和所谓的高市值对于中芯国际及中国芯片制造产业的未来更为重要。

综上所述,无论从短期内的市场效应和外界因素都将为中芯国际的发展带来一定的利好。但中芯国际未来需要的不是成为竞争对手几年后的翻版,不是成为退而求其次的选择,而是创新和领跑者,这才是中芯国际未来的目标和最大的挑战!$台积电(TSM)$$中芯国际(00981)$

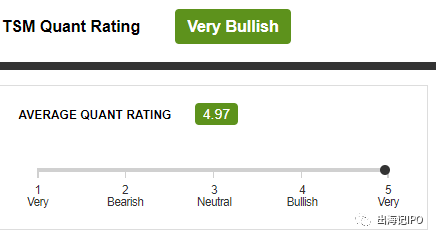

华尔街对台积电的评级:

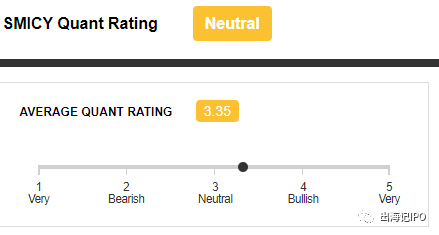

华尔街对于中芯国际的评级:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 瑾瑜酱·2020-09-1821年7nm,中国芯片真的是靠吹的1举报

- chirsj·2020-09-20。。。。。点赞举报