农夫山泉IPO:大自然构建的“养生系”资本棋局

作者|高级分析师晓雨

做最硬核的媒体,一起创变未来|维克咨询公众号$农夫山泉(09633)$

两千亿市值的农夫山泉来了。

据报道,农夫山泉股票公开认购首日,打新投资者一度“挤爆”多家券商服务器。当日,农夫山泉的孖展(券商融资额)共录得1676.74亿港元,相当于公开发售部分的超额认购逾286倍。

据资料显示,农夫山泉最后的5名基石投资者均为大型投资基金或对冲基金,包括富达国际(Fidelity International)1亿美元、美国对冲基金Coatue8000万美元、新加坡主权基金GIC的7000万美元、国有企业结构调整基金、中信旗下诚通中信农业基金4200万美元,以及日资基金公司ORIX Asia2000万美元。

疯狂抢购的背后,源于资本市场对农夫山泉盈利能力的长期看好。上市前的农夫山泉是一只极为优质的“现金奶牛”。但上市之后,农夫山泉还能否保持高毛利还未可知。

此外,还应值得注意的是,招股书显示,本次上市前农夫山泉进行了突击分红,共向股东派付股息95.98亿元,规模超过本次IPO的募资金额。其中,农夫山泉创始人钟睒睒通过直接间接持股87.4472%,分得近84亿元。

一手阔绰分钱,一手大笔募资,原因何在?

“农夫山泉有点甜”

实际上,农夫山泉的创建与最终上市一直都离不开其创始人钟睒睒。“我是一个独来独往的人,同行们在干什么、想什么,我根本不管。”钟睒睒被商界称为“孤狼”,其商业版图一直藏于水下,不为人知。

但如今,随着农夫山泉IPO的推进,钟睒睒资本帝国的神秘面纱正逐渐被揭开。公开资料显示,早在1993年,钟睒睒就创建了养生堂。他靠着当时的“保健品“风潮与养生堂宝爆款“养生鱼鳖丸”,赚到了人生的第一个1000万。

在尝到保健品的甜头后,养生堂药业乘胜追击,此后又陆续推出清嘴片、成长快乐、朵而胶囊等产品,凭借出色的营销方案,均取得不俗的业绩。

1996年,钟睒睒通过控股养生堂有限公司,创始人钟睒睒成立了新安江养生堂饮用水公司并在浙江建德千岛湖畔建设了第一个生产基地,次年第一款农夫山泉包装饮用水上市,“农夫山泉有点甜”的经典广告语深入人心。2000 年 4 月,公司“以长期饮用纯净水无益人体健康”为由宣布退出纯净水市场,并加速在全国布局天然水水源地。

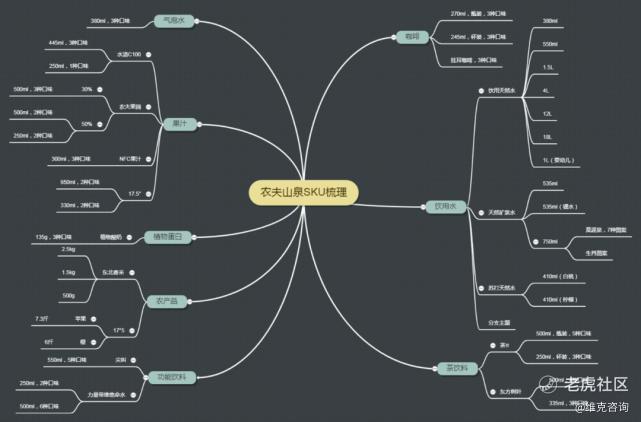

自2003 年推出果汁饮料产品“农夫果园”开始,农夫山泉逐步确立了“饮用水+饮料”双轮驱动的战略,以 2019 年零售额计,公司在茶饮料、功能饮料及果汁饮料的市场份额均居中国市场前三位。

2017至2019年,农夫山泉营收分别达到174.91亿元、204.75亿元和240.21亿元,年复合增长率为17.2%。这一营收增速远高于同期中国软饮料行业5.8%及6.6%的增速。

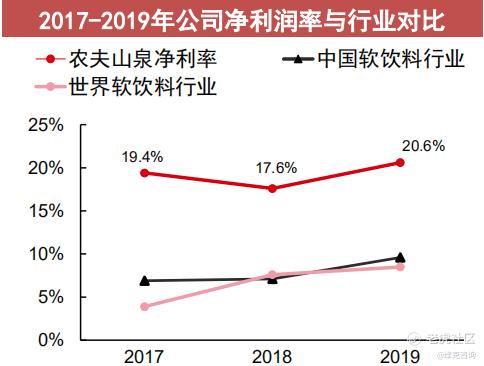

从净利润来看,近三年,农夫山泉净利润分别为33.86亿元、36.12亿元、49.54亿元,净利率分别为19.4%、17.6%、20.6%。这一盈利水平同样远高于同业。

为何农夫山泉会拥有如此高的营收与净利润?

01

渠道利润推动,“2元水”替代“1元水”

推动“2 元水”市场份额一路提升的核心原因在于“2 元水”更为丰厚的渠道利润。以农夫山泉 550 毫升的核心产品为例,零售终端的进货价格约为一箱 24 元,合每瓶 1 元,若以每瓶 2-2.5元的售价售出,那么零售终端的毛利润空间为每瓶 1-1.5 元。而对于康师傅、冰露等品牌而言,零售终端的进货价格约为一箱 17 元,合每瓶 0.7 元,若以每瓶 1-1.5 元的售价售出,那么零售中厅毛利润空间仅为 0.3-0.8 元。因此对于零售终端而言,每卖出 1 瓶 2 元水的毛利润空间是 1元水的 3 倍以上。

再来看看包装饮用水在成本面的计算

农夫山泉生产产品的主要原材料是PET用于生产瓶身PET材料供应属于上游链条PET材料是不可替代的材料生产商的议价权不大而且PET材料在2017-2019年占销售成本分别为29%31.9%31.6%是销售成本中的最大组成部分。

一瓶水在PET价格低的时候大概赚0.336元在PET价格高的时候赚0.312元一瓶差价是两分钱100瓶是2块钱10000瓶是200块钱根据2019年公司的营收规模那整体差价就贡献了5亿左右的利润占净利润总额的10%。

2019年石油价格下跌引发PET价格下降带给农夫山泉一大利好再加上农夫山泉处于的周期产生了成本规模效应双重效应下帮助农夫山泉取得了成本上的漂亮成绩。

02

鬼才营销

多年来,农夫山泉一直被网友称为“一家被饮用水耽误的广告公司”,而这背后同样要归功于其创始人钟睒睒。

“我们不生产水,我们只是大自然的搬运工。”早在农夫山泉创建之初,当过记者的钟睒睒就已深谙品牌营销之道。在他的影响下,农夫山泉也丝毫不掩饰品牌营销对企业运营的重要性,品牌营销被农夫山泉写在了IPO招股书的前几页。

数据显示,2017至2019年,农夫山泉通过广告投放、综艺节目冠名、明星代言等方式的营销费用分别达到48.9亿元、52.18亿元及58.16亿元。

03

经营壁垒:产品、营销、渠道共筑长城

农夫山泉的24 年发展历程中积累了全方位的竞争优势与经营壁垒,是中国消费品行业中极为罕见的超一流公司。

01.经营壁垒之战略性地实现全国十大水源地布局

饮用天然水的生产壁垒通常较高,对于农夫山泉而言,水资源的获取途径分为两种,主要途径是公司持有《取水许可证》或《采矿许可证》(仅适用于天然矿泉水)直接从水源地获取水资源,另一种则为与持有《取水许可证》或《采矿许可证》(仅适用于天然矿泉水)的第三方国有供水公司签订供水协议。

根据国务院法制办于1998 年发布的《国务院法制局关于勘查、开采矿泉水、地下热水行政管理适用法律有关问题的覆函》,矿泉水具有矿产资源和水资源的双重属性,矿泉水的勘查、开发、利用、保护和管理须适用《中华人民共和国矿产资源法》。根据上述法律,国家对于矿产资源的开采实行许可证制度,企业开采天然矿泉水需持有《采矿许可证》并缴纳矿产资源税。

在办理流程上,矿泉水生厂商须先通过招标、拍卖、挂牌获得矿泉水探矿权,历经3 个水文年(注:按总体蓄量变化最小的原则所选的连续十二个月)的动态观测、水质分析、专家评审、储量评估、开发利用方案、地质环评及恢复治理、建厂环评、水资源认证、取水许可等,还要经国土、水务、环保等多部门多项审核、审批,整个流程通常历经 4-5 年,耗资千万元以上。(资料来源:中国桶装水行业协会)

除了资质上的要求,目前单家天然饮用水工厂的投资额通常为数亿元,具有一定资金壁垒。

根据公开资料,2018 年 12 月伊利股份公告于吉林省长白山新建天然矿泉水饮品项目,投资金额为 7.4 亿元,而在建中的景田百岁山蒲江工厂总投资额也达到了 6.5 亿元。

另一方面,包装饮用水的单位重量价值低,即便对于已完成全国天然水源布局的农夫山泉,

其包装水分部的仓储运输费用率仍然超过了13%。如果生产厂商无法将产品出厂价、零售价维持在较高的水平,那么难以仿效「Evian」、「Fiji」等国际一线品牌“一处水源供全球”。

综上,战略性地实现全国十大水源地布局是农夫山泉的重要经营壁垒,既是实现产品差异化

的保证,也是实现规模经济效应的前提。

02.经营壁垒之品牌形象的长期积累与沉淀

从“维他命水”到“茶π”,从冠名《中国有嘻哈》到邀请吴亦凡做代言,凭借强大的营销优势,农夫山泉一直稳坐国内软饮料市场一哥的位置。根据第三方品牌评级公司 Chnbrand,农夫山泉以 568.8 的指数位居 2019 年中国瓶装水品牌力榜首。百度搜索指数显示,2014 年至今“农夫山泉”作为关键词的搜索平均次数是“怡宝”、“百岁山”的 2 倍以上。

1)回归产品本质是营销的根基:

钟睒睒在商界被誉为一代“营销大师”,而在多个公开场合被问及农夫山泉的营销策略时,钟睒睒表达的核心观点是“任何行销活动的成功,必须以产品作为背书”。多年以来农夫山泉持续保持着对于产品质量与产品创新的高关注度,而产品的差异化点正是营销上最佳的着力点。

2)多元化的营销战术:

在战略上,农夫山泉以产品差异化作为营销着力点,而在战术上,除了拥有持续产出朗朗上口、直击人心的经典广告语的能力,公司常有将创意融入营销的经典案例,运筹帷幄。

微电影:进入互联网时代,钟睒睒意识到互联网广告的单价远低于电视广告,有利于广告内容形式的创新。与一般的商业广告不同的是,农夫山泉的微电影广告片采用了纪实的拍摄手法,制作精良、时长饱满,将品牌理念或品牌故事完整地呈现给观众。

事件营销:农夫山泉擅于策划营销事件,通过引发消费者讨论,以实现传播最大化。比如,2007 年公司聚焦于水的酸碱性引发了新一轮关于饮用水品质的讨论——配合着“水测试”广告宣传,农夫山泉组织促销人员免费向消费者派发 PH 试纸,向消费者传递试纸呈绿色的弱碱性水更加有利于人体健康的信息。

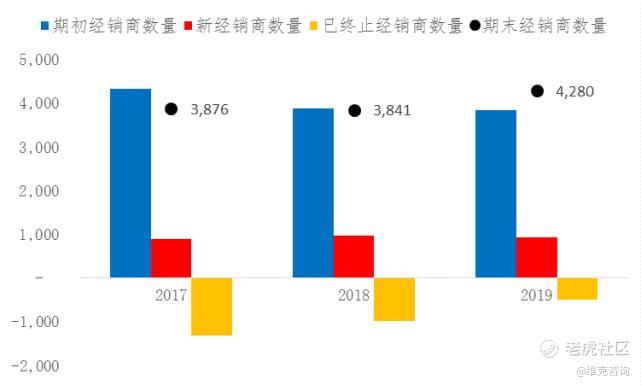

03.经营壁垒之高效的经销商体系

农夫山泉主要依靠经销商进行渠道覆盖。在经历一段时间的增长瓶颈期之后,2016 年农夫山泉启动了经销商体系的改革。

图片来源:维克咨询数据库

新的经销商体系较先前有着极大的转变,其核心在于挑选出具备独立操盘能力的经销商,设立机制以激发经销商及前线业务员的主观能动性。从2017-2019 年的经营结果上看,经销商体系改革是推动公司经营业绩快速增长的核心因素之一。

图片来源:维克咨询数据库

在改革之前,农夫山泉对于经销商管理较为粗放,经销商准入门槛低,同一片区经销商数量众多、单体经销规模较小,经销商的经营积极性与盈利能力一般。

在新的经销商体系下,农夫山泉通过竞标的方式优选出一批具备独立操盘能力的经销商,由经销商全权负责业务拓展、终端服务。公司对于经营区域做出了重新划分,并为新经销商设定经营目标,原则上经销商销售额须达到1000-3000 万元(欠发达地区不低于 500 万元)。

同时,公司在价格体系上给予经销商更高的毛利空间,并鼓励经销商成为农夫山泉的专属经销商,无保留地为公司投入人、财、库、网。

另一方面,公司对于业务员体系进行了大刀阔斧的改革。在改革之后,业务员由经销商统一管理,负责渠道管理的一线工作,业务员的薪酬由公司与经销商共同承担,且较先前设定了更为清晰、合理的提成奖金规则。

与之前相比,业务员的主观能动性显著加强,平均薪酬水平由5-6万元/年提升至 8-12 万元/年。

区别于怡宝、景田百岁山等包装饮用水企业,农夫山泉采取了“饮用水+饮料”双轮驱动的经营模式,除了在饮用水上给到了与主要竞品相似的利润空间,高毛利的饮料产品(比如茶 π 毛利额约 13 元/15 瓶)充分调动了经销商的积极性,并从整体上支撑起了经销商的利润空间。

此外,由于产品体系已足够丰富,2018 年以来农夫山泉仿效可口可乐在终端零售网点大量铺设冰柜以加强对于渠道的控制。截止至 2020 年 5 月,全国已有超过 48 万家终端零售网点配有“农夫山泉”品牌形象冰柜。

最终,近年以来公司以经销商为运营中心的渠道模式得以健康运转,且难以被直接竞争对手简单复制,渠道壁垒显著增强。

图片来源:维克咨询数据库

如今,凭借万泰生物和农夫山泉的先后上市,钟睒睒身价暴增直抵千亿

究竟钟睒睒的背后,是一个怎样的资本帝国?

2001年9月,钟睒睒耗资1710万元买下了万泰生物95%的股权,万泰生物此前是一家中外合资公司,由于市场销售不甚理想,万泰生物多次易主,直至钟睒睒接手后才稳定下来。

从工商注册数据来看,钟睒睒仅直接投资了4家公司,但其却通过养生堂有限公司实现众多产业的布局。据天眼查数据显示,钟睒睒所拥有的企业多达116家,其中他在94家企业中担任法人,在93家企业中担任高管。

尽管各企业间错综复杂,但在抽丝剥茧之后,钟睒睒的核心资产可以归结为4条主线:疫苗检测、饮料消费、保健品以及房地产。

疫苗检测业务主要集中在万泰生物,包含诊断试剂、代理产品、诊断仪器、戊肝疫苗四大领域。在疫苗产品领域,万泰生物拥有国首个国产HPV疫苗二价人**瘤病毒疫苗(馨可宁),化解HPV疫苗完全依靠进口的短缺危机。

总体来看,健康医疗业务是钟睒睒资本帝国的核心,从针对疾病的疫苗检测,到强身健体的保健品,再到补充人体所需物质的饮料,都是围绕人体健康进行布局的。在此之外,房地产、金融业务虽有涉猎,但却并未大举布局。

聚焦健康,“养生系”资本帝国已经逐渐浮出水面。

“农夫”输血站

在财经媒体对于农夫山泉上市的议论中,“为何要上市”始终是一个难以绕开的话题。招股书显示,中金公司和摩根士丹利联手担任保荐人,保荐团队堪称豪华。本次IPO,农夫山泉的募资规模将达到10亿美元。

但实际上,农夫山泉其实并不缺钱。以2018年为例,在几乎没有贷款的情况下,农夫山泉的账面存有现金17.63亿元,结构性存款36亿元,这使得农夫山泉的流动资产金额高达26.77亿元。

饮用水与饮料是一个现金流很好的业务,因此,除了账面拥有大量的现金储备外,农夫山泉每天都产生庞大的现金流。

图片来源:维克咨询数据库

与此同时,农夫山泉赚钱能力极强。还集中进行了大量分红,几乎分光了公司账面的钱。从2017年至上市前,农夫山泉已经累计向股东分红190.34亿元,公司实控人钟睒睒持有公司股份接近九成,也就是说绝大部分的分红都到了他的口袋。

这自然让市场对于钟睒睒的动机充满质疑。但从更深一层来看,就会明白钟睒睒如此做的用心所在。

如果将钟睒睒整个商业帝国视为一个整体,那么四条主线业务之间,则有着各自不同的分工。在这其中,钟睒睒曾经数次提及,将重点聚焦健康领域,这无疑让疫苗检测和保健品业务,在“养生系”内部获得了更高的优先级。

万泰生物上市后备受资本追捧,既带给了钟睒睒财富量级的增长,也给了钟睒睒继续追加投入的信心。对于万泰生物的未来发展而言,公司能否延续当下的高估值,需要取决于二价HPV疫苗的研发与销售。众所周知,全球宫颈癌疫苗市场有着极大的缺口,万泰生物一旦完成年产3000万支的产能扩建后,业绩便将得到稳定保证。

以农夫山泉为载体的饮料业务虽然能够产生稳定的现金流,并且业务增长速度也远高于行业,但无论如何,饮料的赛道都无法与需求旺盛,又更具科技与价值含量的疫苗相提并论。与其继续向饮料业务投入资金,扩大产能,倒不如将资金改道,挪到更具前景的健康领域。

既要减少投入,又要保证企业的运营不受影响,解决这个投入来源,最好的方法就是IPO上市。不仅能够一次性地将资金撤出,同时每年从上市公司获得稳定的分红,在股价高估的时候还可以择机减持套现。

就此看来,在“养生系”的整体构架中,钟睒睒给农夫山泉的定位就是一台输血站,在上市进行前“清仓式”分红的原因不言自明。不出意外的话,大幅提升企业财务杠杆,增加资本运用效率,将极有可能成为农夫山泉未来的发展方向。

图片来源:维克咨询数据库

在这样的定位下,农夫山泉依然会采取高分红策略来进行“输血”,而高分红恰好是港股投资者的最爱,这也正是钟睒睒选择港股作为上市地点的原因。

资本运作不会停止

万泰生物和农夫山泉先后上市,并非钟睒睒资本运用的结局,而只是一个开始。

从1993年开始创业,到如今的千亿富翁,钟睒睒一直在隐忍。但他真的甘于一辈子做一个低调的富豪吗?这个问题的答案,恐怕可以从多年前钟睒睒的一封信中得窥一斑。

在钟睒睒从商之初,他曾给自己写过一封信,信中有这样一句话:“钱,仅仅是钱还是不够的。我的目标要高得多。”在成功孵化了两家上市公司后,“养生系”资本帝国版图的布局,已经呼之欲出。

数年来,通过养生堂有限公司,钟睒睒投资了多家A股上市公司,涉及能源、物业、材料、电力等多个领域。除此之外,c还有大量的资产没有上市,钟睒睒极有可能继续孵化更多的上市公司,或是更有价值的资产置入到上市公司中。

未来,最有可能上市的业务主要有三大板块:大数据、保健品和房地产。

其一,大数据业务。伴随5G的东风,大数据已经成为时下最火热的行业。“养生系”旗下控制着浙江彩虹鱼科技,主要负责集团公司及旗下各分子公司信息化系统建设及软件平台自研发。虽然目前浙江彩虹鱼科技仍以服务集团内部为主,但内部平台孵化成公众公司的例子比比皆是,在新基建和5G的风口下,其实有被资本运作可能性的。

其二,保健品业务。保健品是钟睒睒的第一桶金,同时也是最有可能被孵化上市的。朵而胶囊、成长快乐、清嘴片等爆品哪一个单拎出来都能独当一面。如果说万泰生物是钟睒睒资本化的试水,那么养生堂的保健品业务就是钟睒睒最后的底牌,那才是他营销能力集大成的体现。

最后,是房地产业务。与其他两块业务相比,房地产被独立孵化的可能性并不大。由于钟睒睒所拥有的房地产企业都是浙江地区性的房企,如果选择证券化,更大的概率会出置入其他上市公司。

弈者谋局,当胸怀大志的钟睒睒不再隐忍,打造一个庞大的“养生系”资本帝国或许才是他当初想要达成的目标。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。