发力自清算,坐稳投行铁王座,营收翻倍增长的老虎证券再度发威!

华人地区知名美港股券商——$老虎证券(TIGR)$ 今日盘前发布了二季度财报,当季营收3010万美元,同比大增121.8%,用户及资产规模迎史上最快增速!

这份成绩单看上去颇为亮眼,资本市场也在第一时间给出了跳涨的反应——盘前股价一度大涨近7%。但很快,股价犹如八月天、孩儿脸,说变就变了,截止发稿前,老虎证券盘前股价下跌2%。

从业绩亮眼、股价跳涨,到冲高回落、一路走低,老虎证券的这份财报如此不受市场待见吗?

除了已知的财务数据表现外,从二季度开始的自清算或更值得投资人关注。

Q2营收虎虎生威,但…

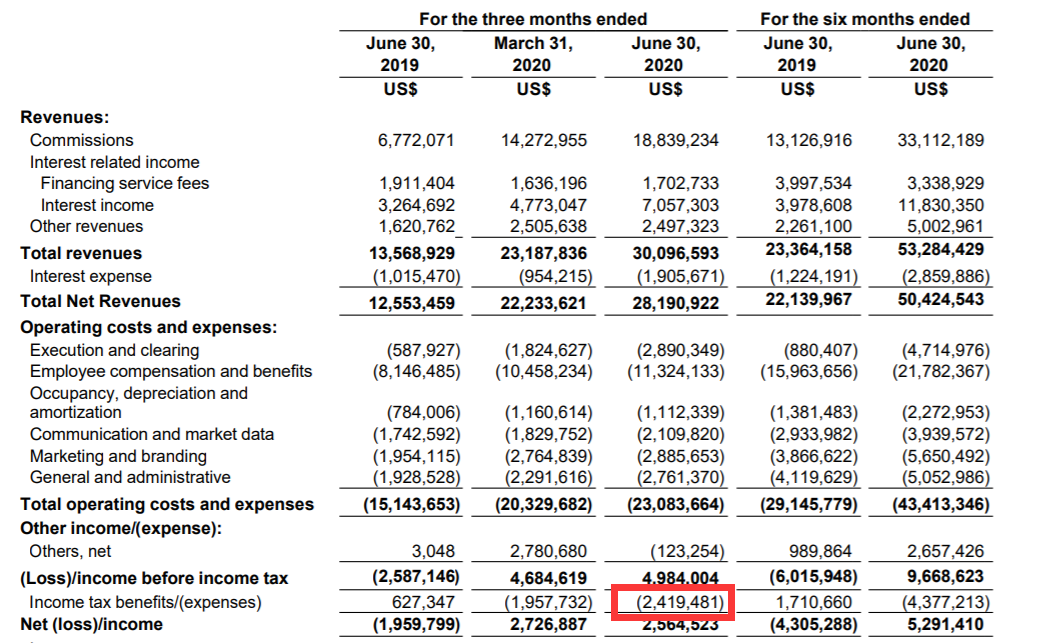

老虎证券在Q2斩获3010万美元的营收,同比增速达到121.8%,翻倍式的增长甚为亮眼,但相比一季度的同比136%的营收增速,Q2的成绩单并没有太多惊喜。

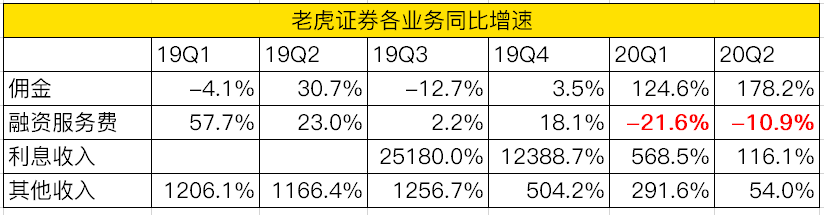

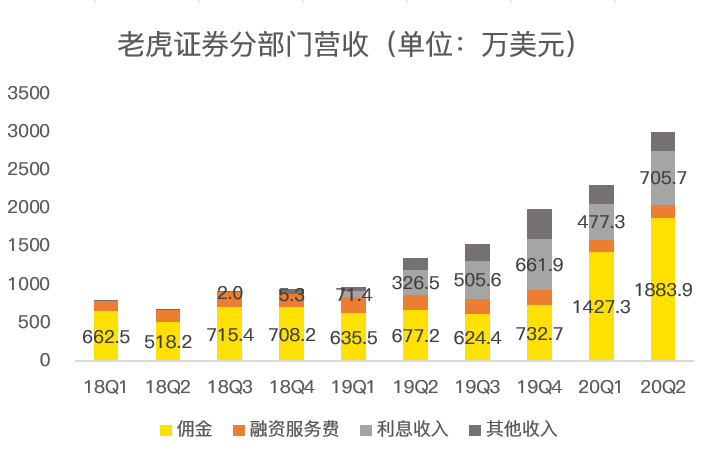

从营收结构上看,老虎证券的营收来源主要为佣金收入、融资服务费、利息收入和其他收入。其中,佣金收入本季度斩获1884万美元,同比增长178%;融资服务费收入为170万美元,同比负增长11%;利息收入为706万美元,同比增长116%;其他收入为250万美元,同比增长54%。

佣金收入主要是用户交易产生的收入,二季度美股市场火爆且剧烈波动,用户交易频率活跃,此项业务大增属于市场预期范围内,很难超预期。

融资服务费则主要是用户融资交易产生的利息收入,但由于老虎依赖盈透证券的清算能力,因此,融资服务多是通过后者实现,自然利息的大头由盈透拿去,老虎只能中间商赚差价,形成融资服务费,而没有和利息收入放到一起。

这种寄人篱下的日子或将逐渐终结,老虎证券在二季度已对部分美股订单进行自清算,未来或将更多的由老虎自己来为用户提供融资交易。因此,从财务数据上看,融资服务费已经连续2个季度负增长。

而反过来,由老虎本身提供借款而获得的利息收入在本季继续大增116%,此部分收入不用与人分成,是未来老虎重点要发展的业务之一。

其他收入主要是IPO发行收入,也即投行业务部分。

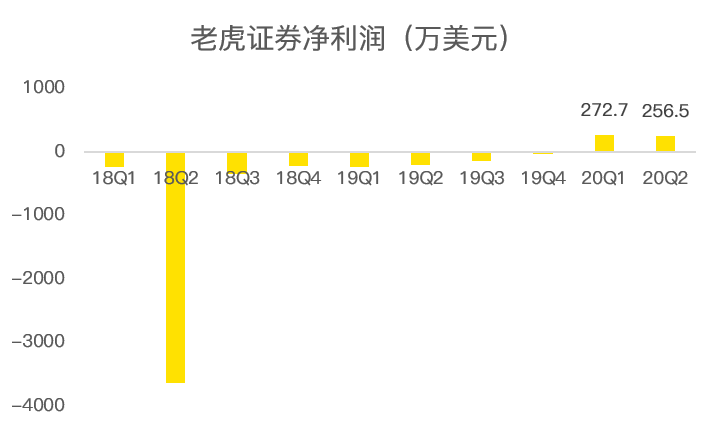

Q2的营业成本及费用为2308万美元,同比增长52%,远低于营收增速,这是券商本身具备的业绩弹性。

营收的暴增和成本的有效控制,老虎证券实现连续两个季度的盈利,Q2净利润达到256.5万美元。

但环比来看,二季度净利润较一季度略有下滑,细看财务报表不难发现,主要是由于二季度所得税多交了46万美元,所得税收入占税前收入的比例达到了惊人的48.5%,如此高水平税负,估计是税务优化没有做好,理论来讲,税负水平在20%左右是正常的。

单纯从财务业绩上看,老虎证券本季度财报较为亮眼,但仍在市场预期之内,没有惊喜,股价表现不佳也就不难理解了。

坐稳投行铁王座,新增入金数创新高

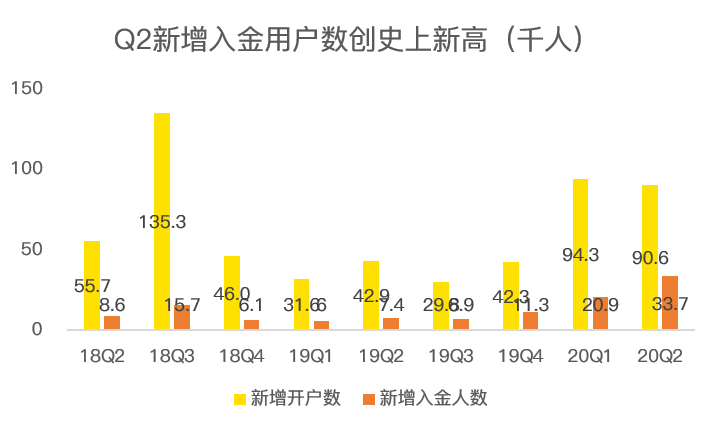

二季度,老虎证券的经纪、投行、ESOP业务三驾马车齐头并进,带来新增入金人数创老虎证券创业以来最快的增速。

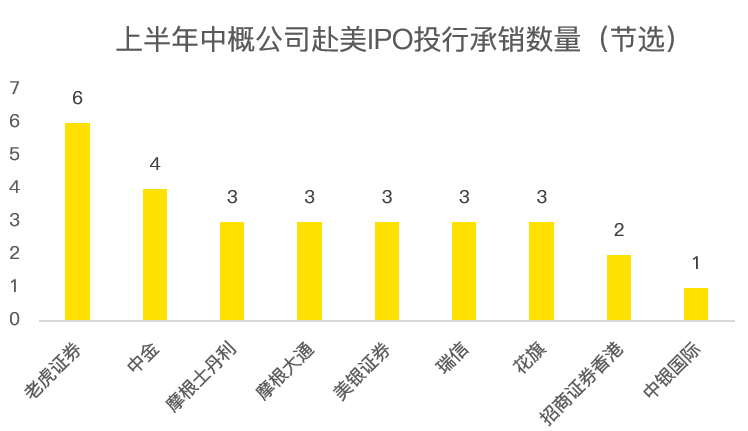

投行业务方面,老虎证券上半年参与了13宗IPO,是承销最多中国公司赴美上市的券商。

与此同时,老虎也正逐步涉水中概股以外的IPO发行,拓展业务边界。6月网易回港二次上市,老虎证券(美国)是其国际配售中唯一的互联网券商。同月,华纳音乐在美上市,老虎证券也是其承销团中唯一一家华人背景的互联网券商,这也是继参与Zoom IPO后,老虎证券再次出击美国本土公司的上市发行项目。

根据彭博数据,截止6月底共16家中国企业赴美IPO,其中老虎证券参与11家,承销6家,是该期承销最多中国公司赴美上市的券商。

在投行业务上,老虎已经坐稳港美股互联网券商投行业务的铁王座。这不仅带来投行业务的爆发,而且提供的金山云、声网、传奇生物、燃石生物等独家的美股打新机会对新增入金用户有明显提振。

在B端的ESOP(员工期权管理计划)业务上,二季度老虎新签约16家企业,包括金山云、脉脉等知名公司。值得一提的是,在美股一侧今年老虎ESOP已拿下超半数新上市中概公司,市占率达52.9%,遥遥领先其他ESOP供应商。而在港股一侧,小米、爱康医疗等明星企业也是老虎的签约客户。

与此同时,ESOP反哺经纪业务的作用持续凸显,二季度新增入金客户中约有超10%来自ESOP客户 。

截止二季度末,老虎证券的入金用户数为16.78万,当季新增入金人数3.37万,增速创历史最佳。

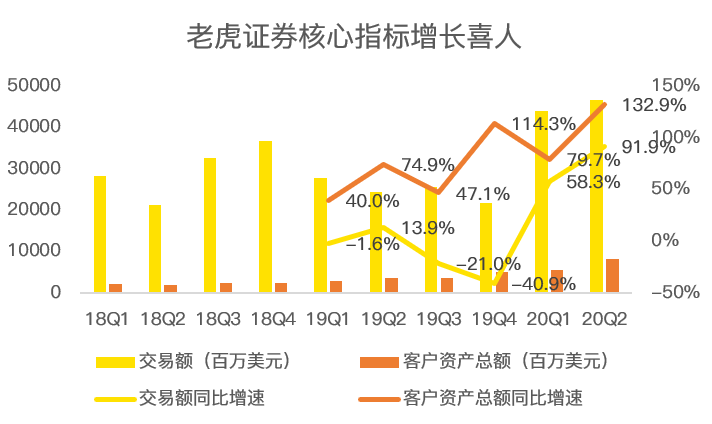

另外,二季度老虎证券交易额达到了468亿美元,同比增长92%;客户资产总额83亿美元,同比大增133%。

发力自清算,下一步该拿下港股牌照了

一年前,老虎证券用940万美元收购美国33年老牌券商Marsco100%的股权,获得了美股清算牌照,如今,老虎终于打算将摆脱盈透依赖,开始自己做美股订单的清算了。

老虎证券创始人及CEO巫天华表示:“从二季度开始我们已开始对部分美股订单进行自清算,未来还将逐步扩大自清算规模,降低清算成本。”

这一步对老虎而言意义重大,依赖盈透做清算,就必然要分出大肉给后者,不仅多出清算费用,融资业务也只能依赖盈透进行。

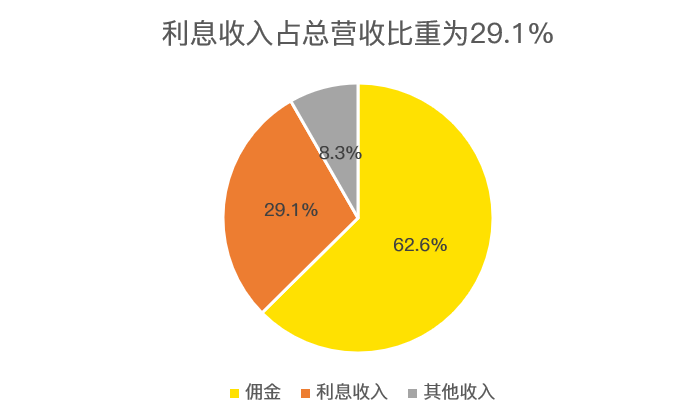

而当下的美股券商,完全依赖佣金收入将在未来面临佣金战的风险。拿盈透来说,今年二季度利息收入占总营收的比重为45%,而老虎只有29%,仍有较大的提升空间。

发力自清算业务后,利息收入占比将逐步提高,老虎证券也将更像是一家券商,而不是给盈透引流的互联网平台。

如果市场对自清算不感冒,那老虎证券未来的潜力或只能放到港股牌照身上了。

随着中美关系紧张,中概股纷纷回归港股二次上市,未来新经济企业登录港股成为新常态,在此局面下,没有港股牌照的老虎显得有点格格不入了。

港股牌照的缺失,造成一系列用户体验的不佳,比如港股打新开启时间完、结束时间早、融资额度紧张,以及没有暗盘交易,这一切都将极大的影响用户体验,进而造成用户流失,这已被用户广为批评。

从牌照获取难易度上来讲,港股牌照并非高不可攀,以老虎现在的实力,个人认为,拿下港股牌照只是时间问题。

券商,本质上还是牌照的生意,当港股牌照拿下时,压在老虎身上的巨石才能移开。

总结:

老虎证券在Q2的财务数据较为亮眼,但并没有足够超出市场的预期,因此,盘前的股价走势并不理想。

但老虎在自清算业务上开始发力,在未来必将降本增效,提升盈利能力。而未来,老虎证券的最大看点依然是何时能拿到港股牌照?

从目前的估值来看,由于老虎证券刚实现盈利不久,因此我们拿市销率计算。目前老虎证券的市销率估值约11倍,盈透证券10.6倍,国内竞争对手的市销率为19倍。老虎证券的估值与盈透接近,但前者的营收增速在122%,而盈透二季度营收增速只有30.5%,老虎证券明显低估。

修复低估值的因子或要等待港股牌照了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 仓又加倍·2020-08-18还谈一下,到底哪里没有FT做的好吧点赞举报

- 法海研财·2020-08-18铁王座成了老虎凳5举报

- kdya·2020-08-18不少人盘前跑了,既然都觉得老虎会上10块,瞎做什么波段呢。老虎拿了美国清算牌照,业绩上行才刚刚开始。点赞举报

- 青海冷月·2020-08-18然并卵 暴跌1举报

- 木木林森·2020-08-18财报好下跌点赞举报

- 我是卡布斯·2020-08-30利润跟牌照 ,不过老虎品牌挺不错的。定位很赞点赞举报

- Marek·2020-08-20老虎每日走势:60%高开低走,30%低开低走,10%平开冲高回落走低[真香]1举报

- cqy·2020-08-20铁王座越看越来气关也关不掉!亏了那么多刀还天天搞一条字幕浮在行情上面!点赞举报

- kdya·2020-08-18港股牌照也可以买公司获得,不过比较贵而已。点赞举报

- 智乾未来·2020-08-18就因为中概股,短期想拿美国清算牌照做梦啊。点赞举报

- David_Shang·2020-09-12说了半天,无非是:老虎要走富途的路点赞举报

- 百草枯·2020-08-27利好出尽,全埋!点赞举报

- 全球金控郭庆·2020-08-19老虎能拿下全球牌照吗?有这必要吗?点赞举报

- 不可名状·2020-08-19股价再度发威🚀 期待着点赞举报

- 烦恼先生·2020-08-18话说老虎参与IPO的,首日有破发的吗?点赞举报

- kdya·2020-09-08亏了一票大的,可怕的是我割肉后还在继续跌。深不见底。当时突然看到这么多捧老虎的帖子就应该警惕的,大意了。点赞举报

- kdya·2020-08-18砸差不多就行了,别以为没有等着捡货的机构1举报

- 价值投资为王·2020-11-25$老虎证券(TIGR)$ 越来越好了,期待香港牌照,期待收购a股券商点赞举报

- 狂派霸天虎·2020-08-18一箱金币赢定了,钱拿来[梭哈]1举报