【财报前瞻】核心电商恢复,阿里季报能否给出令人满意的答卷?

$阿里巴巴(BABA)$ 财报要来了,小耗子想跟大家一起预测一下阿里巴巴的财报,如有谬误,欢迎指正,我就在这里抛砖引玉了。

先来简单回顾一下2020财年4季报

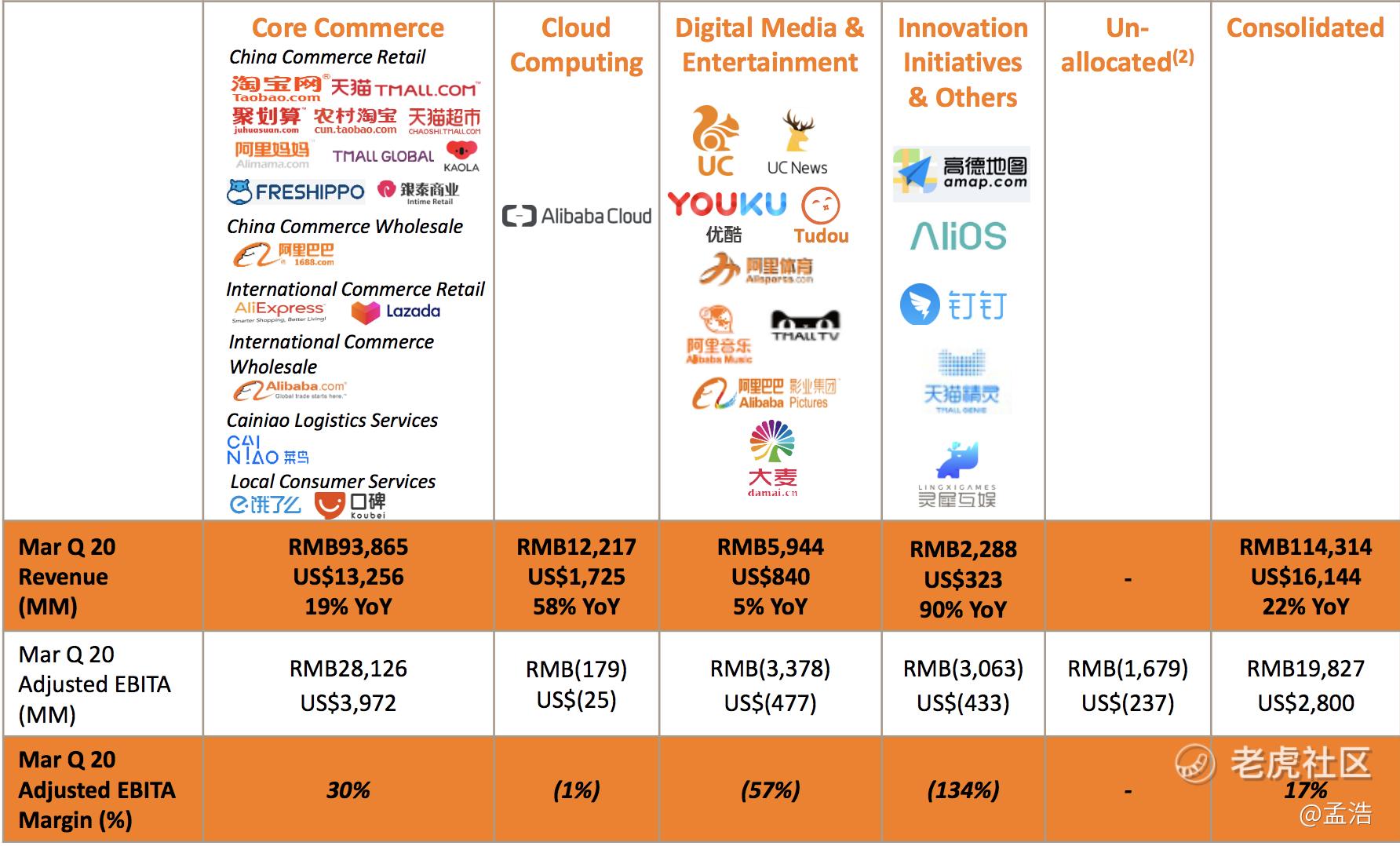

根据阿里巴巴第四财季报告显示,阿里巴巴营收1143.1亿元,市场预期1070.4亿元,去年同期935亿元。。截止2020年3月31日的12个月里,阿里巴巴数字经济体的消费型商业业务GMV达7.053万亿元,突破1万亿美元,实现了2015年设立的目标。

分业务来看

- 核心电商收入为938亿元,同比增长19%。

- 阿里云营收达122亿元,连续第二个季度突破百亿大关。

- 数字娱乐业务收入为59.44亿元,同比增长5%

- 创新业务收入为22.88亿元,同比增长2%

阿里这次财报虽然超出预期,但也暗藏隐忧。尽管云计算业务带来了不小的助力,但仍难抵电商业务下滑,钉钉不赚钱。

再来看看2021财年1季报有哪些看点

核心电商业务有望维持高增长

个人认为阿里巴巴核心电商业务在2021财年1季报应该表现得不错,为什么呢?

首先,从宏观经济层面来说,随着中国疫情防控形势持续向好,复工复产、复商复市加快推进。具体来说,中国国家统计局发布2020年经济半年报。经初步核算,中国上半年国内生产总值456614亿元。分季度看,一季度GDP同比下降6.8%,二季度GDP同比增长3.2%。中国经济增速转正,成为新冠肺炎疫情发生之后首个实现增长的主要经济体。

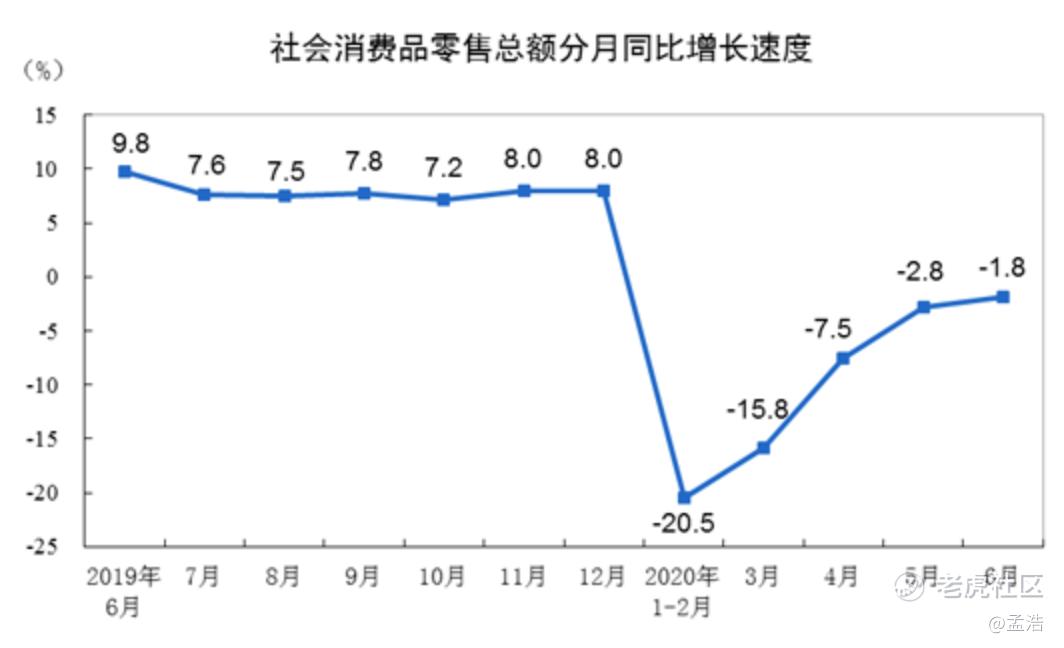

另外,1—6月份,社会消费品零售总额172256亿元,同比下降11.4%。其中,除汽车以外的消费品零售额155869亿元,下降10.9%。虽然今年上半年消费品零售总额降幅明显,不过自3月以来,随着复产复工推进,中国经济在复苏,这对于电商行业无疑是一个重大利好。

其实,快递业务增长也可以从侧面印证2季度电商回暖的现象,快递作为线上消费最主要的交付渠道,电商的蓬勃发展成为快递业务量增长的主要来源。 跟据国家邮政局数据,上半年,快递业务量平均增速达22.5%,接近去年平均水平。一季度,行业迅速复工复产,仅用一个月即实现业务量收增速由负转正。二季度,行业增速明显加快,5、6月份保持在40%左右。二季度日均快件处理量高达2.4亿件,与去年同期最高日处理量基本持平。 “618”期间快递量同比增长49%,Q2电商恢复趋势明显。

阿里云值得期待

核心电商业务是阿里占比最高的业务,而云计算则是承担起了阿里保增速的重任。第4财季阿里云营收达122亿元,,同比增长62%,连续第二个季度突破百亿大关。阿里云疫情防控期间,线上办公、线上娱乐、线上教育的需求直线攀升,线上业务的激增对数据中心提出了更高的要求,云计算的重要性凸显。

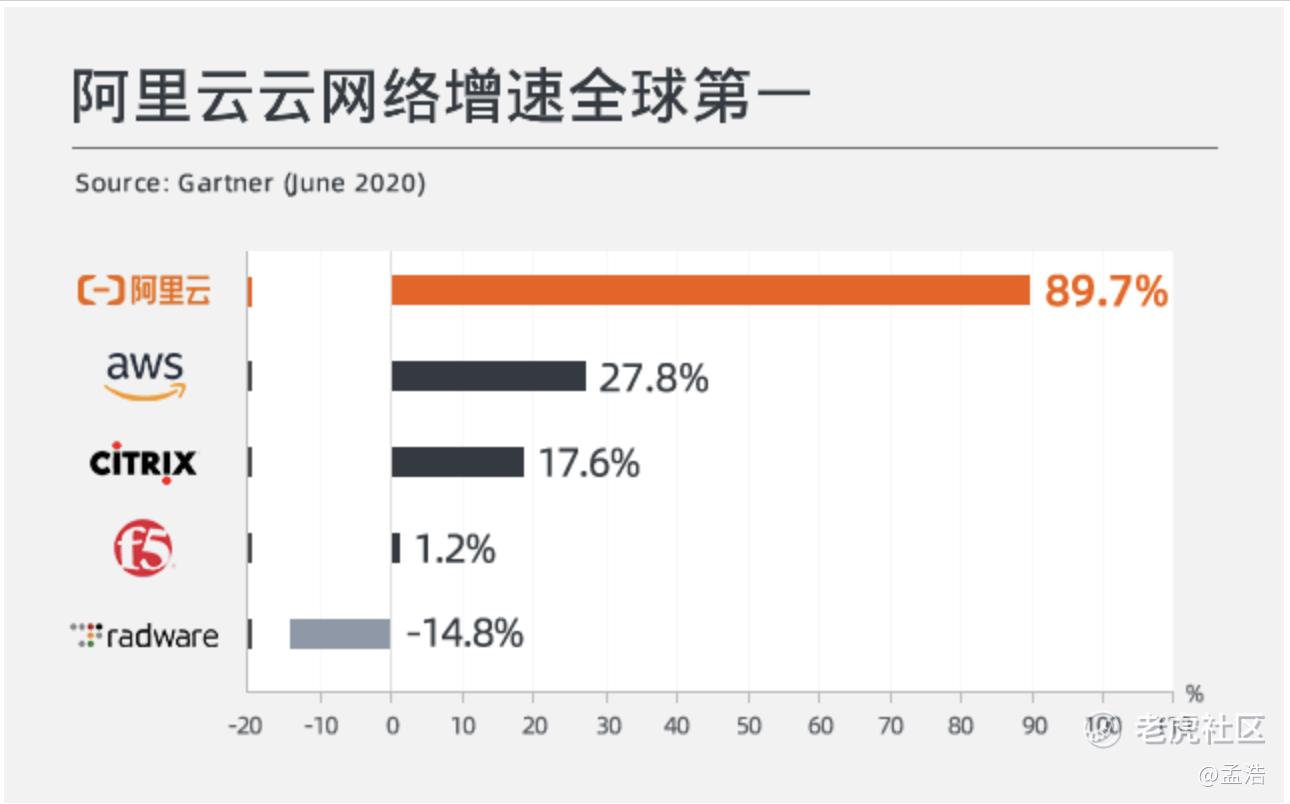

本季度的阿里云同样值得期待,根据Gartner发布的最新全球企业级网络市场份额报告显示,阿里云的负载均衡SLB、NAT网关等云网络产品增速最高达89.7%,远超亚马逊、Citrix等,位居全球第一。作为亚太唯一入围厂商,阿里云已经连续两季度增速赶超AWS、F5及Radware等国际大厂。

最后再来说说亏损的业务

说完了赚钱的业务,最后再来说说亏损的业务,一直以来,阿里的新媒体娱乐以及创新部门都是阿里的“吊车尾”,拖累阿里整体的盈利能力。今年受到疫情的影响,,由于Q2院线仍未恢复开放,阿里影业极有可能拖累大文娱板块,优酷会员收入预计有所增长,整体板块面临较大增长压力。

对冲基金怎么看?

其实我之前有写过,桥水、高盛、高瓴资本和JP摩根都在最新披露的季度持仓报告中,大肆加仓了阿里巴巴的股票。桥水基金加仓阿里巴巴幅度达244%,占投资组合比例为3.44%。阿里巴巴同样也是高盛持仓最多的中概股,从二季度持仓比例变化来看,阿里巴巴位居其第五大买入股,高瓴资本加仓195万股,从二季度持仓比例变化来看,阿里巴巴位居其十大买入股,小摩也于第二季度增持了阿里巴巴约45.8万股。

整体上来说,阿里2021财年第1季报还是值得期待的,随着核心电商业务反弹,阿里云业务持续发力,将带领阿里走向新高,你看好阿里吗?$阿里巴巴(BABA)$$阿里巴巴-SW(09988)$

你看好阿里巴巴财报吗?(单选)

你看好阿里巴巴财报吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 十万亿光年·2020-08-19请问这个一季报为什么8月份才出?具体是那三个月 [呆住]点赞举报

- 诸葛长风·2020-08-20巴巴今年应该不会很好,好多年轻人该用PDD了点赞举报

- 雪霈这个憨子闺女不知好歹·2020-08-20阿里学软银,加大风投怎么样?自己挖掘下一个阿里巴巴点赞举报

- xnf女人如水·2020-08-20天道酬勤好玩吧点赞举报

- waste·2020-08-20不忘初心,牢记使命!点赞举报

- 价值投资为王·2020-08-20长期看好阿里点赞举报

- 小脑虎头·2020-08-20可定会上升点赞举报

- 小雨小雨滴·2020-08-20股市有风险,投资需谨慎点赞举报

- 越南喜乐多·2020-08-20业绩好不好没关系。跌就对了点赞举报

- 还OK·2020-08-20应该破纪录点赞举报

- Tesla Yin·2020-08-20就说要不要买点赞举报

- 紫香檀·2020-08-20好点赞举报

- 天道酬勤好玩吧·2020-08-20好点赞举报

- Nio之小清清·2020-08-20打卡点赞举报

- 一头大象和犀牛·2020-08-20打卡点赞举报

- 采菊8·2020-08-20👿1举报

- 成神易为圣难之剑指苍天·2020-08-20越来越好点赞举报

- 爱恨有限·2020-08-20好点赞举报

- 陌冉回首·2020-08-20阅点赞举报

- 牛瑶瑶·2020-08-20不错点赞举报