东北教师60岁退休创业卖面包,给家里赚了200多亿

如何在小赛道跑出大市值?

作 者丨郭海惟

华商韬略原创文章,转载请联系客服微信:hstlkf

华商韬略·华商名人堂 ID:hstl8888

图片:网络、图虫创意

仅用十余年,桃李这家由退休教师创立的小面包坊,就摘取了“中国面包第一股”的桂冠。

前半生平平无奇的吴志刚,为何能在退休后,创立一家市值最高达400多亿的企业?

上世纪80年代,不少国人吃上第一口面包时,东北人已经啃了整整一百年。

面包大规模传入中国始于清末,外国冒险家们带着坚船利炮闯入中国,从东南、东北两个方向向内陆延伸。

东北长期受到俄日的影响,在面包产业上很早就独树一帜。

19世纪后期,秋林大列巴开始风靡,成为几代哈尔滨人的共同记忆,并被追溯为中国本地面包的鼻祖。

如果中国面包业一定要诞生一个本土豪强,那么,东北是最有力的竞争者。

但改革开放后,东北面包市场尽管潜量巨大,竞争却远不如南方沿海那般激烈。

在广东,香港老字号嘉顿早在1985年,便在东莞开出第一家大陆分厂,并于1995年进军江浙;另外两家食品巨头达利、盼盼,则分别于1989年、1996年在福建成立。

当竞争对手在“关内”逐鹿时,1995年初生的桃李,还在东北默默地沉淀力量。

面包业大体可分为两种商业模式:一是“中央工厂+批发”,一是连锁面包房。

桃李初创之时,面包房是新鲜面包的绝对领导者,而批发模式主要做长保质期的糕饼产品。两者井水不犯河水。

但吴志刚并不认同这种非此即彼的格局,他要为一个全新的商业模式打开大门——批发短保面包。

所谓“短保”,是指保质期在30天以内的产品。相比“长保”和新鲜面包,短保面包兼具更新鲜的口感和中等长的保质期,食用更健康。

在当时,这绝对是一个反常识的创新。

稍微有零售常识的人都知道,批发商对产品保质期极度敏感。同样的产品,半期库存的市场价格往往远低于新日期。厂商为了打消批发商的顾虑,更是绞尽脑汁延长保质期。

但吴志刚决定逆天而行,直接将产品保质期砍到5-7天。

吴志刚之所以敢走这步险棋,首先是看到了巨大的零售流量。

当时的中国,零售业算得上是顶级风口。

1990年,中国社会商品零售总额仅为8255亿。到2000年,这个数字变成了34153亿,10年翻了4.1倍。

数字背后,是巨大的人、钱、物的流量。

当时没有电子商务,增量自然全部都落入了高速发展的线下渠道。国内的线下零售巨头,如物美、沃尔玛、家乐福、大润发、苏宁、国美等,都是在这一时期快速进场并发展起来的。

一边是手握海量流量的零售商,一边是规模可观的新鲜面包市场,两者竟然就这样擦肩而过了。由于没有专业的新鲜面包品牌,大超市往往内部自建一个面包房;中小商超,则干脆放弃了这点生意。

对吴志刚来说,其可叹程度堪比近期的千岛湖泄洪。

其次,连锁面包房的商业模式太重。

青年时,吴志刚是毛主席的“铁粉”,大儿子出生时,他就取名“学东”,并清楚知道以小博大时要“在运动战中歼灭敌人”的斗争哲学。

面包房需要投入大额固定成本、高昂人力成本,以及很长的产品线。对于一名退休教师来说,要实现快速扩张,这都是不可负荷之重。

以元祖食品为例,2019年公司门店数超648家,租金开支1.73亿、总人工成本4.27亿、水电与办公费用3723万。即使不算广告与资产折旧,店均年沉没成本就接近100万。

直到目前,中国市场依然还没有走出一家面包房巨头。

据东方证券2019年统计,头部品牌好利来门店数“近千家”,面包新语、元祖分别以792家、648家名列二三。

相比超1万家的绝味鸭脖、超4300家的星巴克,乃至672座县级以上城市,面包房的数量还远远不够。

回头看,搭上渠道顺风车的桃李,的确抄了一个近道。

1995年,吴志刚正式进入面包行业,并创立品牌“桃李”。

这是一个颇有意思的名字。

“桃李”,自古有青春年少之意,且桃李甘甜可口,完美地对应了主打“新鲜”的产品定位。不过在当代语境中,“桃李”更多代表老师辛勤栽培的学生,象征着百年树人的硕果。

据流通领域资深从业人士向华商韬略反馈,不少零售店和经销商老板都听说过桃李背后的故事,知道这个品牌是大学老师创立的。无形之中,增加了品牌的故事性和营商信用。

当然,这是后话。桃李在进入零售渠道之前,最大的挑战还是解决短保产品的效率问题。

由于桃李选择走批发渠道,决定了只能选择大众普遍接受的价格区域。

但产品保质期短,意味着从生产、营销、物流配送,多个环节的容错空间都非常小。稍有不慎,一批货就会货值大跌甚至清零。

但桃李的精密之处在于,它在效率问题上提供了整体最优解。

首先,桃李的渠道体系建设紧密围绕工厂规划展开。

同一时期,友商的做法是将短保、长保业务同时推进,恨不得一次性将货出向全国。但桃李的渠道体系紧密围绕着工厂覆盖半径进行布局,专注于短保面包战略。通过降低配送半径,来提升网点配送的灵敏度。

桃李的工厂,则按照“白+黑”两班倒模式进行生产:白天按照销售端的预估量生产,晚上则集中生产实际订单与预估量的差额。两批产品,都必须在次日早上6点前上货,以最大化利用早高峰的销售峰值时间段。

这种对效率的追求,反映到成本上,就是高昂的物流费用。2019年,桃李配送费高达7.1亿,占总销售费用的57%。

其次,桃李压缩产品数量,大胆采用爆品战略。

据桃李2019年报,公司“在面包的细分品类上,聚焦于少而精,不追求品种多,追求单品生产销售规模”。

在选品策略上,桃李更偏爱改良那些已被市场充分检验、接受度高的大众品类。通过减少线下核心SKU,桃李大幅降低了原料采购、生产工艺、研发投入、网点配送等成本。

尤其在发展早期,即便市场情况出现变化,桃李也能快速实现二次调配和商品促销,极大地规避掉销售的规划成本。

据开源证券研报,桃李醇熟、天然酵母等多个明星单品年收入贡献超10%。

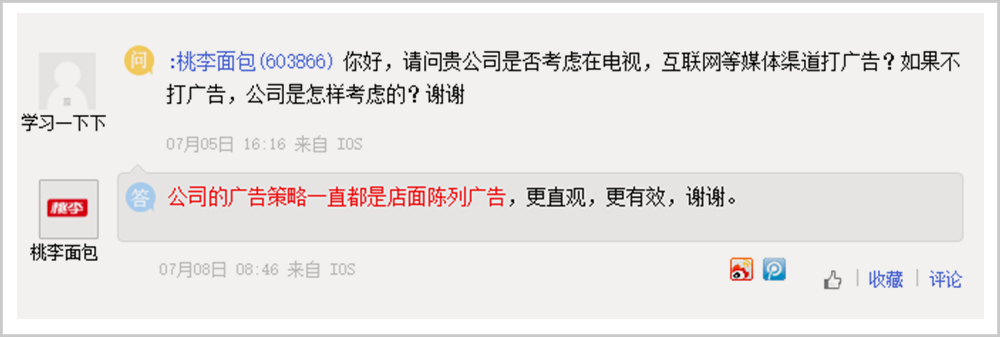

在品牌投入策略上,桃李战略性放弃了开放媒体阵地,将销售费用悉数投入到渠道营销中。2019年,桃李的“广告及宣传费用”仅为4700万,占总营收的0.8%。其董秘在上证e互动中表示,“公司的广告策略一直都是店面陈列广告”。

在此基础上,桃李正推动一连串产能扩张。

2019年11月12日,武汉桃李2万吨产能的一期工程正式投产。这是个微妙的时间点,两个月后的武汉市民,因此得以安稳居家、疯狂囤货。

2020年2月,2.12万吨产能的山东桃李项目投产;此外,桃李在沈阳、江苏、浙江合计10万吨以上产能基地也正在同步推进。

这样的体系化运作,使桃李面包的单价成功压缩到9.9元以下,既实现了高性价比,又为渠道和品牌留足了利润空间,最终让桃李面包进入寻常百姓家。

2019年,桃李营收规模达56亿,净利润6.8亿;2020年一季度,疫情下的桃李更实现净利润1.94亿,暴涨60%。

2019年4月,84岁的吴志刚正式从桃李面包退休。小儿子吴学亮与次子吴学群作为搭档接班,分任董事长、总经理。

近几年,桃李增速逐渐显示出疲态。营收增速从高峰时的28.95%,连续三年下滑至16.77%;净利润增长相比更慢,拖累净利润率三年下滑了1个点。

从区域市场来看,桃李在2015年后注册的19个地区子公司中(剔除沈阳),2019年全部录得亏损,其中福建市场亏损超过千万,深圳、江苏分别亏损500万、800万。华中由于新建基地,成为唯一的负毛利地区。

2018年,桃李在经营了近20年的上海市场首次录得123万亏损;2019年,亏损更扩大至1268万。

桃李折戟头部市场,让不少投资者为其后劲捏一把汗,同时显示出,桃李的传统打法遭遇到挑战。

在渠道端,由于线上渠道凶猛、线下新零售革命、渠道碎片化的大趋势,传统商超风头不再。大润发、家乐福、麦德龙、百佳等头部企业,纷纷卖身套现。曾经的外资零售第一品牌家乐福,作价60亿元委身苏宁,甚至不足桃李市值的16%。

由于桃李深度绑定终端渠道,缺乏与消费者的直接沟通,必然会受到流量见顶甚至下滑的拖累。

产品策略上,桃李高性价比走量的打法,使其失去了品质升级的高端客户,难以进入高毛利的消费场景。

桃李集中于区域市场的深耕,又错过了全国性品牌投放的最佳窗口期,导致空白市场对桃李的品牌认知偏低。这意味着桃李在新区域,需要从0开始建立知名度、美誉度,使得在新市场实现盈利难度不小。

更令外界担心的,是其企业家族化的治理体系。

2015年,桃李登陆上交所时,家族企业特征成为一大争议。

董事会中,除了吴志刚的三个儿子、夫人盛雅莉把持四个席位外,其直系、旁系亲属也纷纷参与公司经营。

以吴志刚的弟弟吴志道家为例,招股说明书显示,吴志道为公司人力资源部经理,妻子盛雅萍(盛雅莉的姐姐)与其子女吴学锋、吴静怡,分别为上海公司的法人、营销部经理和前任会计。

至少有31名高管及近亲当时或曾经持有过股份。据《时代周报》计算,IPO前吴志刚家族的持股比例高达96.77%。

如今,吴志刚家族持股比例约为67.84%,以8月14日桃李面包394.6亿的总市值计算,家族持股市值达267亿。

在市场经济早期,由于职业经理人良莠不齐、产权保护混乱等原因,家族模式确实能降低内部管理成本,助力企业发展。

但随着时代发展,家族企业往往导致职业经理人上升困难,难以吸引和留住优秀人才。

如今,桃李管理层逐渐老化,董事会5人的平均年龄已达59岁。

然而桃李“内忧”尚未有定论,“外患”已经汹涌而至。

桃李面包的示范效应,惹得国内外巨头开始入场。

全球第一大烘焙巨头宾堡,2018年收购曼可顿后,已一跃成为中国仅次于桃李的第二大面包供应商。早在1945年,宾堡就利用“中央工厂+批发”模式,走出墨西哥开始全球扩张,如今已成长为千亿营收的行业巨头。

中国最大的本土食品企业达利,也在2018年发布短保品牌美焙辰。达利意味深长地选择了总部福建与桃李的大后方东北两地首发,以更低的价格狙击桃李。

▲宾堡和达利在价格上夹击桃李

相比于强劲的挑战者,桃李的战线显得过短了。据2019年财报,“面包+糕点”的营收占比高达97.9%。

航母级的对手,往往利用多品类、立体渠道等纵深优势,在渠道进货政策与组合促销等打法上拖住桃李。一场恶战已经开打。

全国扩张压力和巨头入场,让桃李的渠道费用快速增长。

据2019年财报,桃李的门店费用投入达1.33亿,同比增幅超过62%,远超营收和销售费用增速。

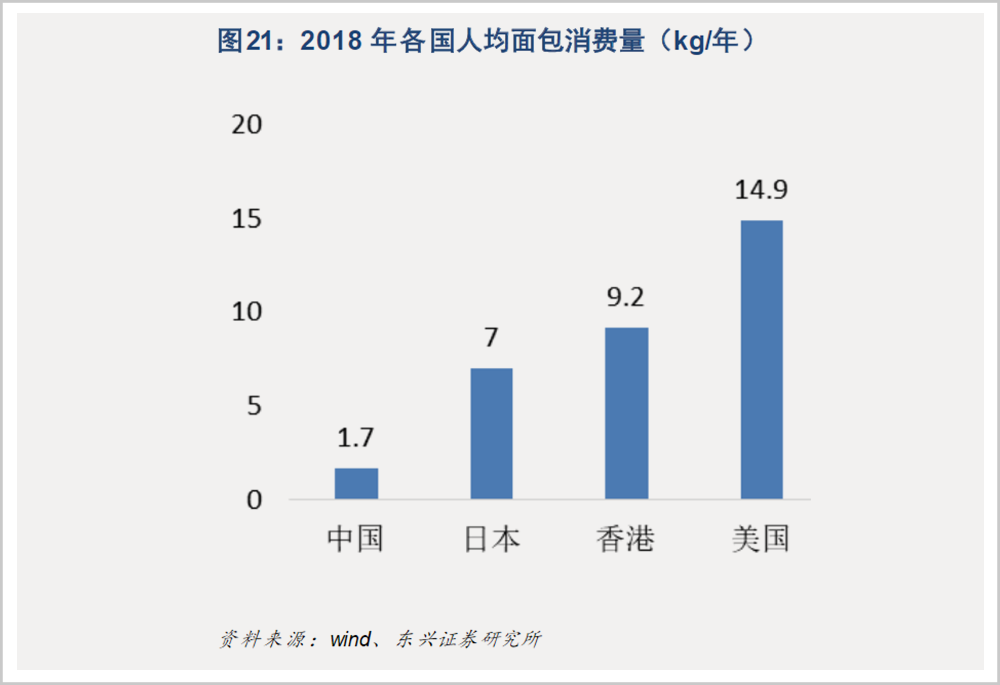

据东兴证券研报,中国大陆人均面包消费量仅为日本的24%、香港的18%;市场规模仅有463亿,存在极大的增长空间。

可以肯定的是,中国面包市场未来很可能成为千亿级消费赛道。

而凭借独特的市场洞察、强悍的团队执行,桃李已经获得领头羊的先发地位,占据10%的市场份额。但其目前仅有56亿的营收,与宾堡等动辄千亿的烘焙巨头相比,还有非常大差距。

未来20年,中国中产阶级人数将达到8亿,约为欧洲人口总和。中国市场,必将孕育出千亿级的烘焙巨头。

中国的伟大复兴,注定是一辆风驰电掣的经济快车。未来的面包行业鹿死谁手,故事还远没有到盖棺定论的时刻。

1、开源证券,《桃李面包:强供应链构筑护城河,短保龙头全国化扩张进行时》2020年4月

2、《桃李面包天天吃,你知道背后的供应链是如何运作的吗?》硬气韭菜Leek

3、《沈阳桃李面包股份有限公司首次公开发行股票招股说明书》

✎

THE END

出品人:毕亚军

主编:毕亚军 责编:周怡 熊剑辉

美编:刘彦潮 运营:方乐迪 张婵 倪晨

本文仅代表作者个人观点,部分图片来自网络,且未能核实版权归属,不为商业用途,如有侵犯,敬请作者与我们联系

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 出於泥而不染·2020-08-18创业不分迟早,关键的是要有哪颗为这个社会,这个家创造财富和改善家庭幸福的心,持之以恒的动力!1举报

- 刀锋战士阿尔法·2020-08-18是的!最后还把几千亿的股份无偿分配给三个与他八杆子打不到的陌生人手中!人生如戏,全靠演技!点赞举报

- 浴缸潜水员·2020-08-18杭州有位英语老师辞职创业,给家里赚了不知道多少个亿 [财迷]1举报

- 溺水的鱼77·2020-08-18面包的生产与气候是紧密相连的,温带气候下的成本要远低于长江以南的。这就是天时吧!别的归属于原罪。点赞举报

- 程桂华·2020-08-18对!故事远没有到盖棺定论的时刻!很赞同您的说法!点赞举报

- 金小英·2020-08-18厉害,佩服,向他学习点赞举报

- 难德糊涂·2020-08-18企业就该注入新鲜血液点赞举报

- Wilon·2020-08-18幸存者偏差点赞举报

- 5aff28af·2020-08-18扯犊子200亿截图呢点赞举报

- 王大胆哟·2020-08-21OK点赞举报

- 法海研财·2020-08-19哈哈点赞举报

- 青青18·2020-08-19已阅点赞举报

- Rujie Wu·2020-08-19。点赞举报

- john11·2020-08-18👍🏻点赞举报

- JerryH·2020-08-18強点赞举报

- 戴维斯双杀·2020-08-18OK点赞举报

- cxj·2020-08-18[微笑]点赞举报

- 金宝玉·2020-08-18佩服!点赞举报

- 北区快乐一生·2020-08-18有点吹了点赞举报

- BGXL·2020-08-18niu点赞举报