金山云值不值得投资?

凡事不懂的,投资前都要先研究一下。

——题记

一、关于打新美股

我未在港美股参与打新,原因很简单,打新的赔率挺高,再加上不了解绝大多数的公司,故而基本不参与。

为什么说打新在A股是非常赚钱的事情,但在港美股就不是这样呢。

从美股最近的11家公司来看,首日破发达到5家。剔除金山云,从经验主义可知中签首日吃肉的概率为50%。长期坚持拿在手里,浮亏将达到9家,也就是90%的亏损率。

从18年至今,上市取得高额收益的有以下几个:跟谁学(300%),zoom(330%),拼多多(187%),哔哩哔哩(152%)

一般收益的有:网易有道(25%),虎牙(32%),华米科技(23%)。

而这7家公司仅占此期间44家上市公司的16%,是很低的比例了。

所以这个打新很多时候不参与也罢,而我为何要参与打新这次的金山云?

因为:a 这家公司我还是比较了解的,毕竟属于金山、小米系。

b 这家公司在云服务这个风口上。

欢迎公众号(劲野财经日记),若想打新股,欢迎私信我。

二、金山云这个价钱值不值?

金山云长期来看具有高度不确定性,我虽然打新中了,但早早的就在22美元一股卖掉了中签的股票。

为何我觉得金山云不值更高的股价呢?(高于22美元一股)

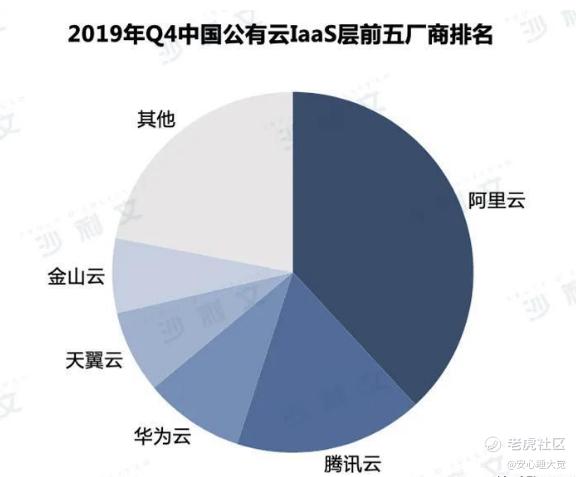

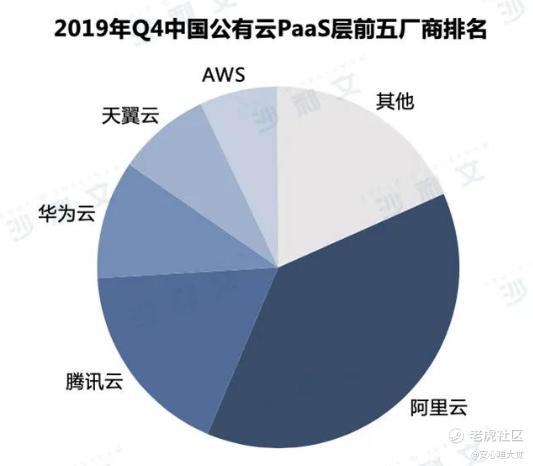

1、金山云是2019年度的第三大云服务厂商,但它不是现在的第三大云服务厂商。

华为云和金山云属于同一级别的云服务供应商,但目前来看华为云更具有成长性。

数据来源:Frost & Sullivan(与招股书一样第三方)

金山云再不上市,增长速度降速很快就会显现,市场份额也会沦陷(目前也就5%),也就圈不到钱了,现在正是风口。

2、营业收入与市值相差较大,未来增长不确定

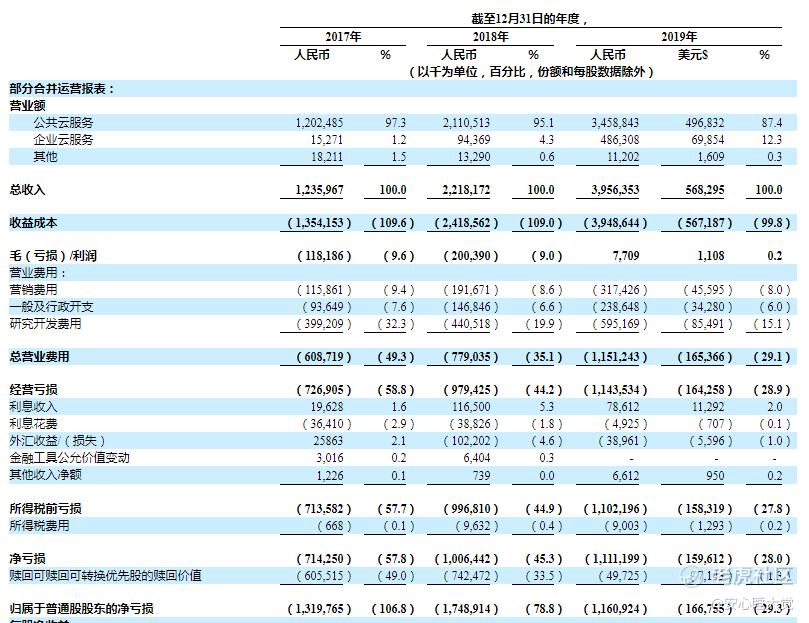

金山云2018年的营收达到22.182亿元人民币,较2017年的12.36亿元人民币增长79.5%,2019年继续增长78.4%至39.56亿元人民币(约合5.68亿美元)。

然而目前市值47亿美元,市值超越营业收入8倍多,对于互联网公司来说如果能保持高增长,股价也算正常估值。

但是金山云毛利润太低了,截至2019年3月31日的三个月的毛利率为5.3%,估计截至2020年3月31日的三个月的毛利率大约4.6%。

这个毛利率是没有包括三费的,投资是需要高利润。

三、金山云亮眼的地方。

另一方面安心睡大觉要立志成为客观、中肯的公众号,不会对好的方面视而不见。以下列出亮眼的地方:

1、金山云可能保持高速增长,关联方占比减少迅速。

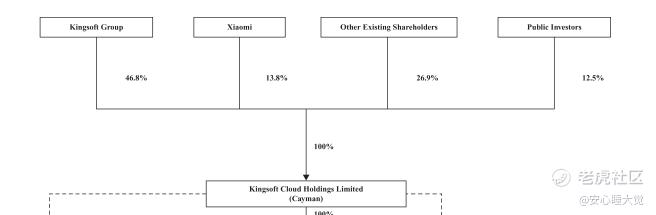

金山云依靠的是小米、金山系。

从持股结构看,金山集团为第一大股东,占总股本的53.8%;小米为第二大股东,占总股本的15.8%。

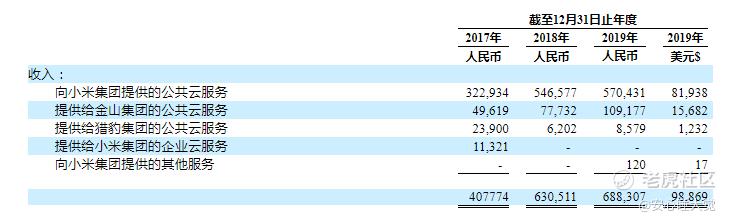

从收入来源看

单位:千元

2019年关联交易占比0.99亿美元,占比总营收17%,显著小于2018年的22%,这是非常好的现象。

说明离开小米系也能生活下去(主要是小米系增长很慢,如果依赖它难以撑得起未来盈利想象力)。

2、从以前数据来看,增长和留客率不错。

2018-2019这两年的复合增长率为79%(仔细看了下招股书,才发现统计期间是两年,太会挑数据了),回头客率为155%,都还不错。

而我将期间改为三年,也就是2017年-2019年复合增长率为47.4%,很明显的选择性报告。

四、小结

上图是招股书的图片,针对以上事项,我一一回复下:

1、金山云作为第一大独立云服务经营商没有啥意义,市场份额5%确实少;

2、金山云不是第三大云服务商,以后也很难,华为云大家可以掂量下;

3、收入规模距离市值相差巨大,具体为八倍多,加上毛利率低,明显的估值高;

4、复合增长率是否能够继续保持高水平存疑,甚至是保持50%;

5、优质客户243和留存率155%确实不错;

6、30年的企业服务经验确实够久了,但1150人的服务团队并不多。

到底有没有更多的客户,才是金山云市值背后的最大支撑。小米和金山的业务很难满足金山云营收增长的胃口。而面对云市场其他三大对手,腾讯、阿里、华为,小米系的金山云显得很弱小。

当然我不排除金山云做得如wps移动端那样普及的可能。

在这道选择题,我把选项交给读者。若你认为未来能够保持50%的增长和10%的毛利率,或者30%的增长和20%的毛利率,那么你可以投资现在的金山云并长期持有。

我一般会选择确定性比较大的增长,所以建议大家三思。

否则,金山云会重蹈小米上市的困境,冲击高股价后就是一路下滑。

最后感谢您的阅读,如果读完有所收获,感谢您转发和打赏 ,写文章不容易,感谢您的支持。欢迎关注我。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

问题不仅仅这些。

你觉得金山云的营收来自雷军系的比例在降低。这其实是美化招股书而已。很多非雷军关联的客户都是贴钱拉来的,大家捧下场而已。大胆预测,一年半后,雷军关联客户的占比回到2018年的水平以上