宏观对冲美股配置策略——疫情回落,储蓄、信贷支持消费继续提升

一、疫情与财政方案

坏消息是:美国国会传来的消息,最新一轮财政刺激**破裂,**将于本周持续进行。已经到期的联邦失业救济金有可能出现一个月的中断。虽然川普已发布行政命令及总统备忘录,针对失业救济金、学贷、租屋与房贷以及工资税延长四个项目给予支持,但受限于预算以及权限,仍将远小于财政政策规模,且没有新一轮的现金支票发放。

(路透社8月8日报道)

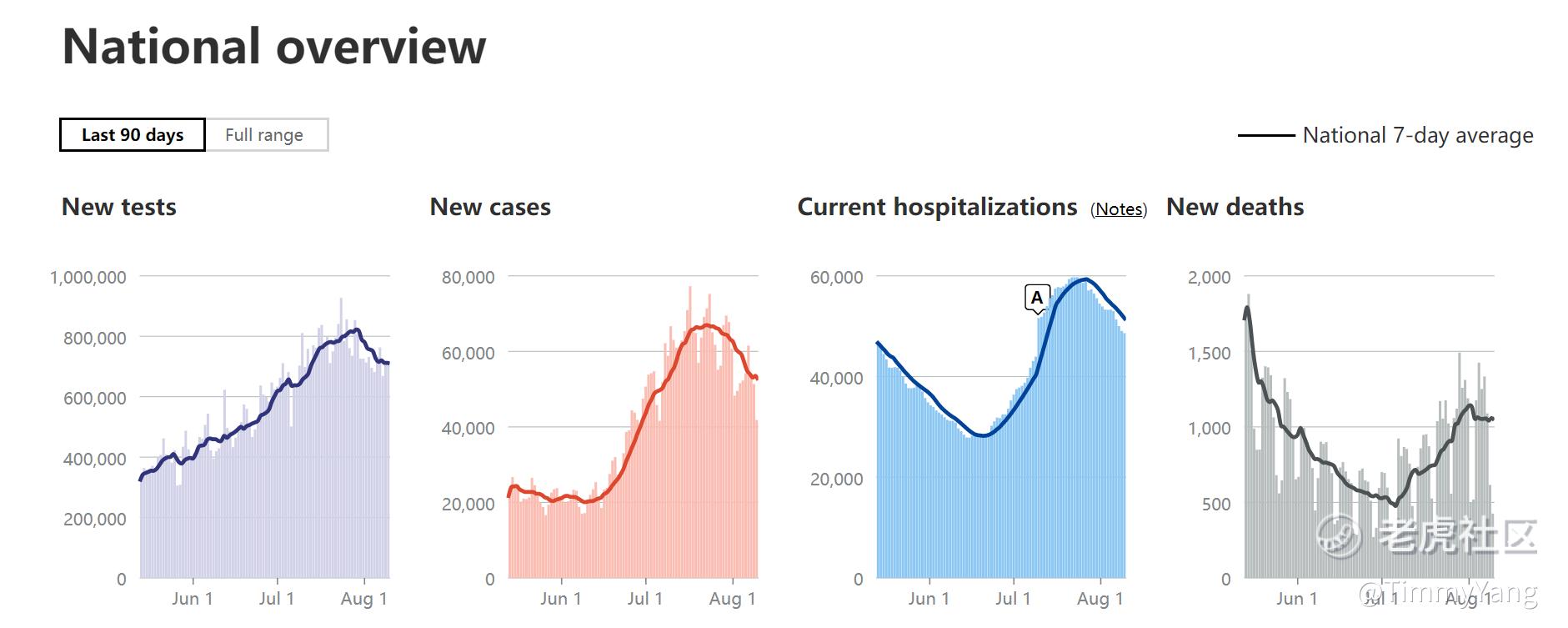

好消息是:美国新冠新增感染、新增住院、新增死亡均有所下滑(虽然这三个数据是在新增筛查下降的情况下产生的)。新增住院数的下滑和新增死亡数的不再上升给了疫情和经济共存的空间——新增住院率下滑给了医疗资源足够的空间来容纳新增病患,同时新增死亡的下滑会降低采取更严厉封闭措施的可能性。

(从左到右分别为:新增筛查、新增感染、新增住院、新增死亡)

二、储蓄支撑消费继续推动经济复苏

虽然国会没有在8月8日参议院休会前通过新的财政救助方案,虽然川普的总统令“杯水车薪”,但是在第二季度居民部门积累的大量存款和可支配收入可以支撑居民部门挺到新方案批准之时——新的救助方案只会迟到,不会缺席;虽会减少,不会没有——面对大选季的到来,两党为了各自的选情都将向选民展现“慷慨”的一面。

前期联储的降息、购债、直接向金融机构买入资产、财政部发放各项补贴,使美国M1在疫情期间快速上升——这构成了居民消费的动力,也使实体经济并不缺少资本;而M2在七月停止上升开始下滑,代表了更多储蓄资本正在转化为投资、消费,这也与从六、七月份开始下滑的个人储蓄相对应。

六月份个人支出增速下滑的原因,一是二次疫情的抬头,二是消费已经报复性恢复,目前处于正常状态。

从整体上,美国经济目前处于“消耗居民储蓄”的阶段,后面就是盯住就业数据+疫情数据,如果就业数据不如预期+疫情上升,那么国会只有继续补贴;如果就业数据不如预期+疫情持续下滑,那么国会就会不断降低直接补贴,“逼”居民回到工作岗位去就业——这可能会造成一个“阵痛期”,但也是经济复苏所必然经历的。

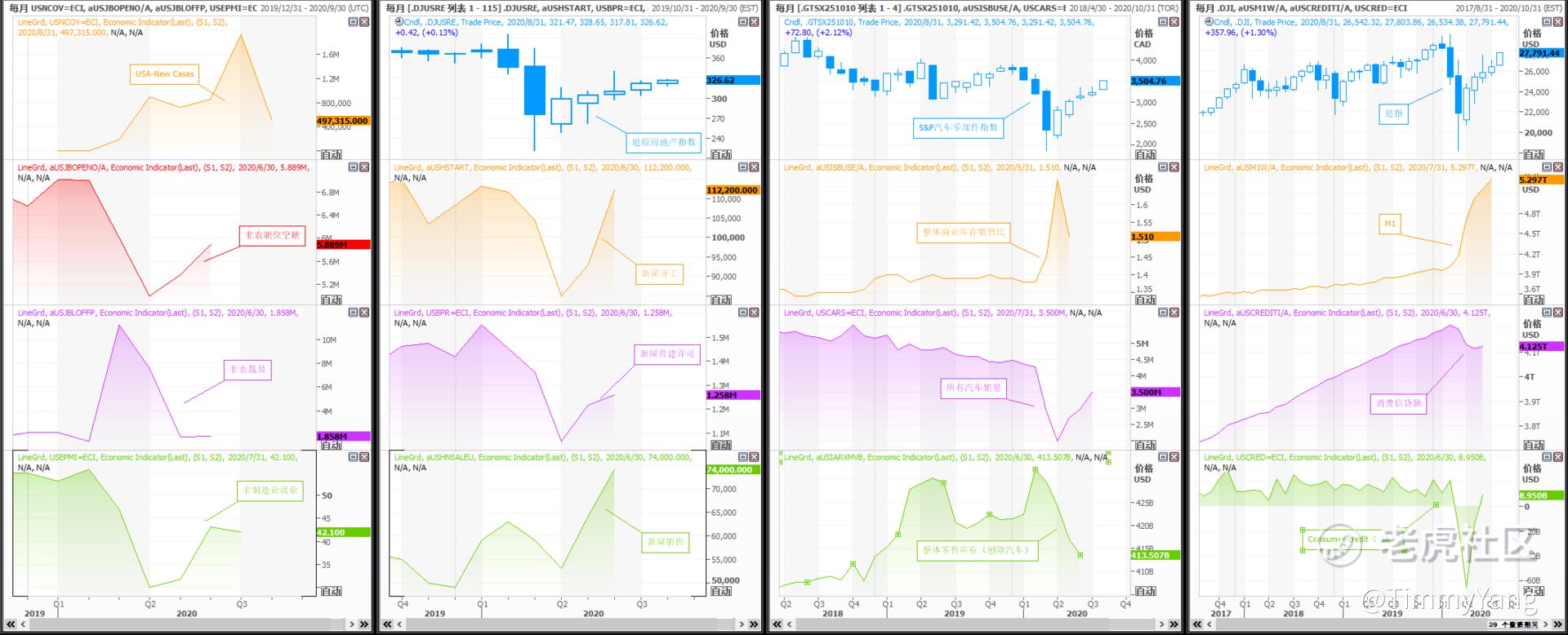

(左列日周期,左上:美国疫情新增;左下:美国疫情累计死亡)

(中列周周期,中上:美国疫情新增;中中:美国M1;中下:美国M2)

(右列月周期,右上:美国疫情新增;右中:美国个人支出增速;右下:美国个人储蓄)

三、储蓄+信贷支持消费持续,经济平稳复苏中

随着对二次疫情防范的不断加强,二次疫情数据会逐步下滑,企业招聘和就业会逐步复苏。而在非必需消费品部分,房屋销售持续恢复,汽车库存持续下滑,这也会带动相应的行业和企业营收增加,招聘增加,就业增加,再反馈给居民部门的收入增加,继续反馈给消费,走回经济的正反馈循环。

除了薪资和财政补贴以外,居民对消费信贷的需求和银行对消费信贷的增量也在增加,这是支持消费的又一个资本来源。

从整体上,非必需消费品、金融服务行业也在持续复苏,相应的汽车、房产、金融行业也会有补涨的机会。如果疫情不产生大的反弹,那么继续持有美股多头,并选择非必须消费品行业作为配置对象。

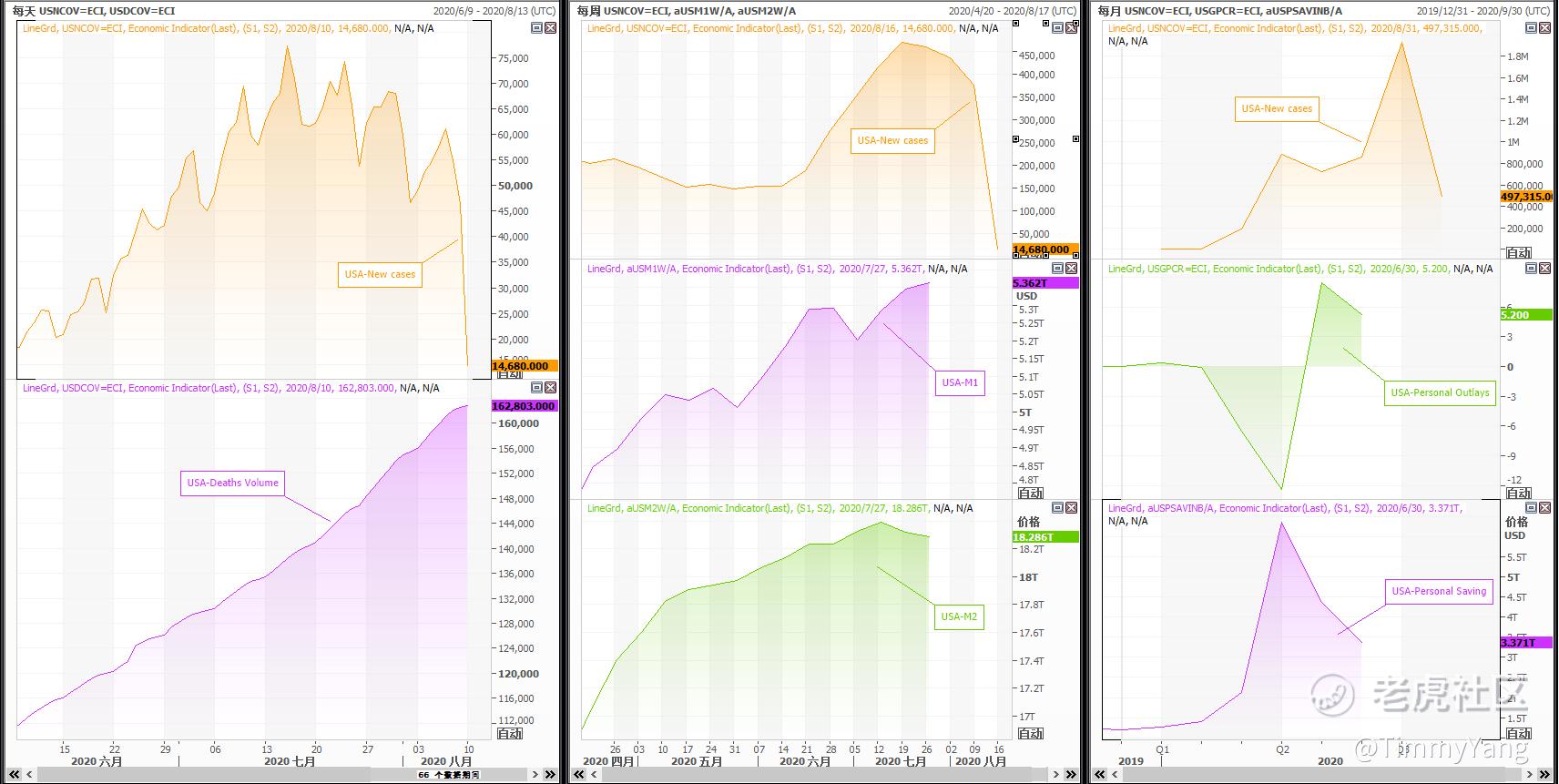

(一列一栏:美国疫情新增;一列二栏:非农岗位空缺;一列三栏:非农裁员;一列四栏:非制造业就业)

(二列一栏:道琼房地产指数;二列二栏:新屋开工数;二列三栏:新屋营造许可;二列四栏:新屋销售)

(三列一栏:标普汽车零部件指数;三列二栏:整体商业库存销售比;三列三栏:全部汽车销售量;三列四栏:整体零售库存(除汽车))

(四列一栏:道琼斯工业指数;四列二栏:美国M1;四列三栏:美国消费信贷额;四列四栏:消费信贷环比增量)

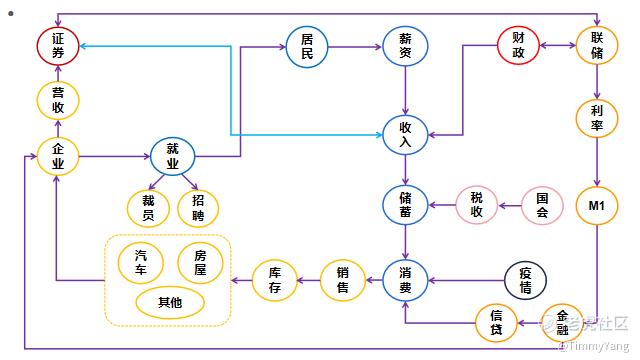

四、理解美国经济内循环

美国经济是全球多级分工大循环的需求端、发动机,换句话说,全世界最容易形成内循环的经济体就是美国——因为美国不缺需求(GDP的80%为消费),只是把生产加工制造拿回本国——其实从2018年以来美国也一直在这么做,以提升中下层阶级的收入。

点击右上角「+关注」,就可以关注我,随时看到我更新的文章@小虎征文@爱发红包的虎妞@Seven8

欢迎加入我的「空间站」

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。