奈飞财报后大涨10%,大战打响之前的信仰充值?

奈飞$(NFLX)$ 今早公布Q3财报,大涨10%。

在我看来,这是一个令人惊讶的涨幅。

因为虽然用户净增量回升,但那恐怕是因为Q2较低的缘故,实际上Q3仍然没有达到管理层指引。

不仅如此,公司还下调了全年指引,目前他们预计19年用户增长低于18年。

或许,这次大涨得益于市场紧张情绪的缓解。

毕竟在Q3财报前,由于投资者担忧四季度即将到来的迪士尼和苹果流媒体服务的竞争,奈飞已从高点下跌25%。

换句话说,面对马上打响的流媒体大战,现在有更多的投资者选择了相信奈飞。

用户净增量回升,但细节暗示竞争风险加剧

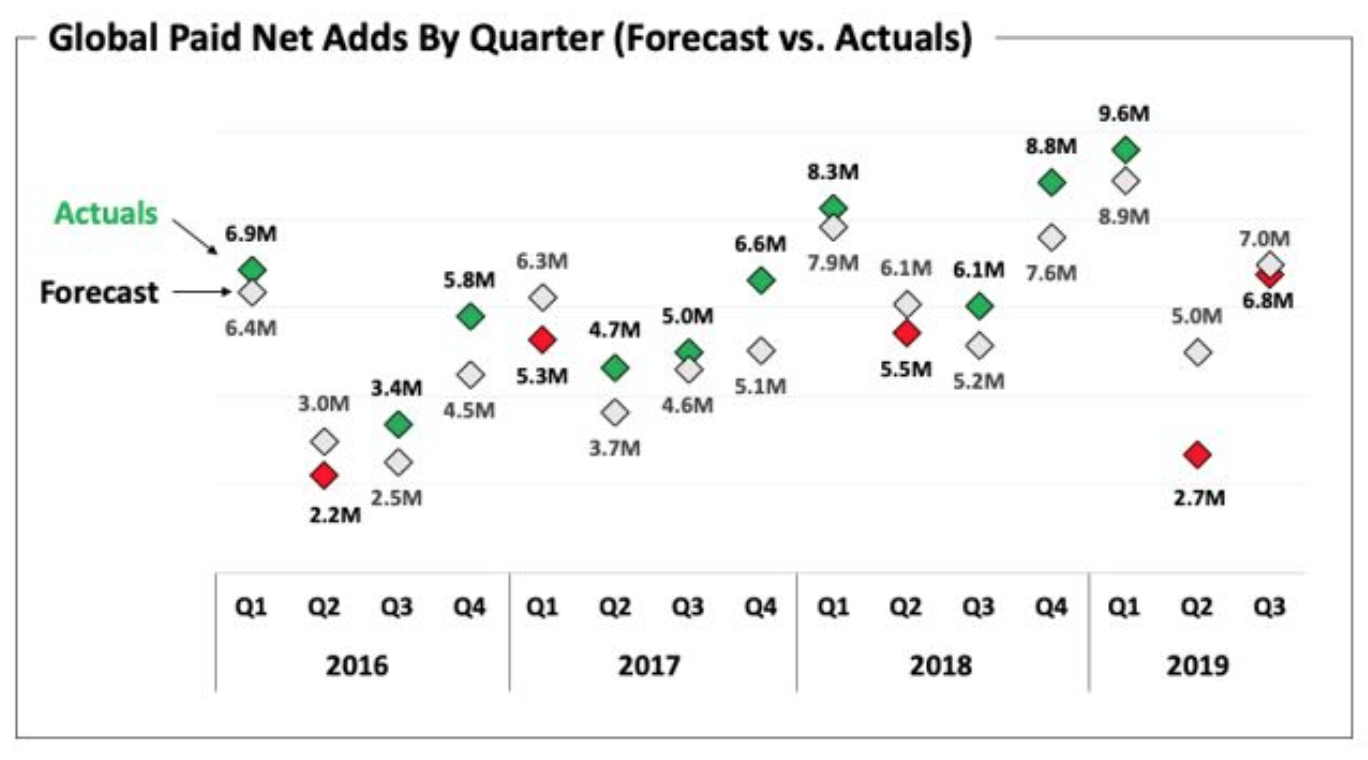

本季度奈飞付费用户净增680万,和令人失望的Q2正好相反,这是有史以来净增最高的第三季度。

管理层表示,这得益于本季度内容阵营加强,例如《怪奇物语》取得极大关注,在上映前四周就有6400万订户观看。

但细究起来,数据中展现了三个令人担忧的地方:

1.美国订户增长再次不及指引

原本管理层预计本季度美国订户增长80万,而实际数字是50万。

坦白说这是一个较大的“误差”,公司在财报中承认,“用户留存率尚未完全回到价格变动之前的水平”。

这意味着即使迪士尼和苹果的平台还没有正式上线,涨价对奈飞也仍然是个伤害,那就更别提Q4之后了。

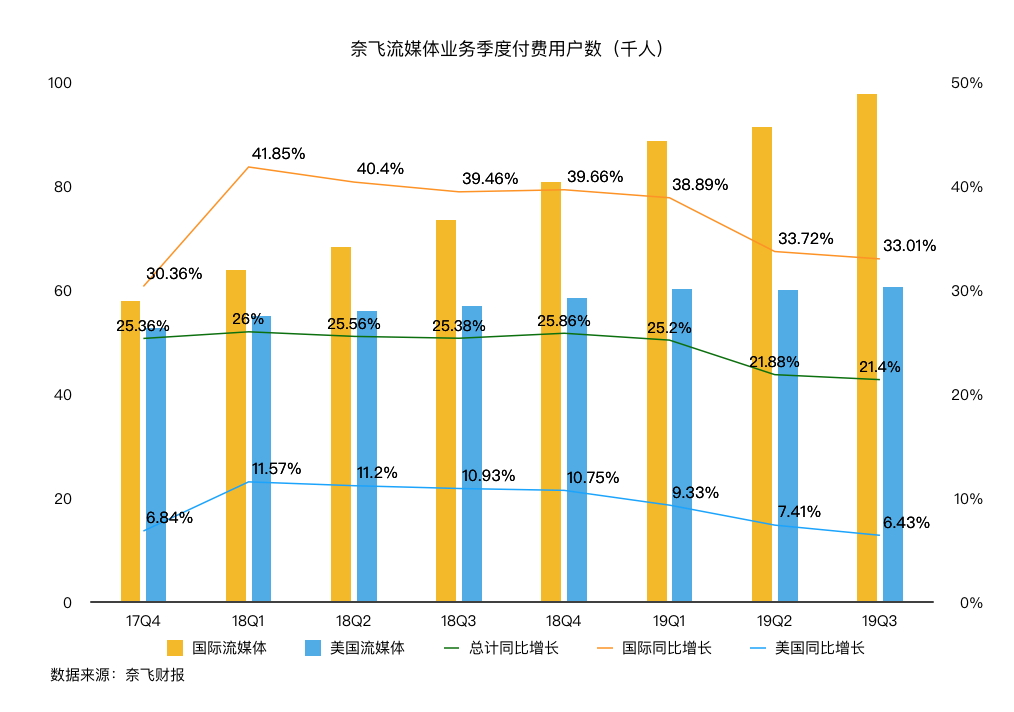

2.用户同比增速并未回升

如图,净增量实现了反弹,但同比增速仍未回升,这说明奈飞的用户增长本季度其实不算恢复。

3.全年指引下调

财报中也公布了Q4的指引:

全球付费用户净增760万(去年同期880万),其中美国60万,国际700万。

算上前三季数据,可以看到这实际上是下调了19年的用户增长指引——而且这将是数年来首次,奈飞年度用户净增低于去年。

管理层对此的解释是,他们试图将竞争因素纳入指引。

那么这几乎是正面承认了“竞品会对奈飞的用户增长造成压力”,和此前宣称“奈飞需要和FB、Snap等其他热门app争抢用户注意力”的口风不同。

当然,我们并不能据此宣称管理层失去了自信,实际上他们仍然表示“业务的长期前景没有改变”,但至少可以认为管理团队的“调门”放低了。

竞争白热化,奈飞打算放弃“无广告”了吗?

苹果和迪士尼要进入流媒体大家早就知道了,最近市场担忧主要来自没料到他们投入这么大,借@小虎周报 的统计:

在两大巨头“搅局”之前,业内的普遍定价是10-13美元,这也是奈飞年初在美国区涨价的底气所在。

然而现在价格已经被两大巨头联手砍半,再考虑到涨价后奈飞的美国订户增长连续低于预期,可以推论它将来继续涨价的空间非常有限。

另外一方面,不差钱的巨头加入竞争,也让内容成本迅速飙升:

14年,美剧的平均单集制作成本约为200万美元。

16年,HBO《权力游戏》平均每集制作成本600万美元。

19年,苹果《晨间主播》、迪士尼的《曼达洛人》都被报道每集成本约为1500万。

收入端和成本端两头夹击,给奈飞财务带来极大风险,又由于它至今也没有实现正现金流,于是让市场质疑“奈飞是否还要继续烧股东的钱来巩固自己的竞争地位”?

截至9月末,奈飞过去12个月在节目制作上花费了136亿美元,高于收入29亿。

对此,首先可以看到奈飞“坚持原创”的路线不会动摇,其次公司在提升运营效率上不断取得进步:

尽管下调了用户指引,但19年营业利润率13%的目标不变。

最后,看起来“新增含广告的低价套餐”的选择,对奈飞来说越来越难以拒绝。

——和对竞争风险的看法一样,管理层在“坚持无广告”上这次也放低了调门。

尽管他们仍然担心广告会伤害用户体验,但竞争压力上升如此之快,留给奈飞的选择并不多。

小结:选择奈飞就是选择信仰?

坦白说,投资奈飞很大程度上是个信仰问题,毕竟它的财务风险实在很难让人忽略:

在引领家庭娱乐改革快十年之后,奈飞的现金失血还没有看到尽头,这意味着它要努力维护用户增长,来让自己有筹码从市场上获取更多的融资。

在巨头冲进来搅局之后,这个原本已经不低的风险甚至进一步加强了。

归根结底,想要投资奈飞的人,必须问自己这样一个问题:

你是否相信,在流媒体行业成熟后,奈飞拥有的市场份额足够支撑起它的估值?

往好的方面看,就像虎友@投资信仰 所说,竞争激烈如中国电商也仍然百花齐放。

只要行业蛋糕足够大,奈飞终有收回一切支出的一天。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小do·2019-10-17耐飞经常财报盘后涨开盘跌回来。去年Q3财报后盘后最高触及420,然后开盘380,隔几天迅速跌到330了。我记得这么清楚是当时刚好383跑路了,不然亏大了。1举报

- lococo·2019-10-17昨天买了40股 282成本的,目前情绪稳定 [财迷]1举报

- reen·2019-10-17有机构降级了明天双杀的机率极高·点赞举报

- superiris·2019-10-17竞争太强了,视频行业需要持续烧钱,很难匹配巨头的资源和投入量级点赞举报

- 荒野侦探·2019-10-17九格都是哪里找这些头图的,我看google也没这么多花样啊点赞举报

- 趋势拾荒者·2019-10-17我相信奈飞将来会很好,但我不会现在买,等他胜出的那一天再进也来得及点赞举报

- 闪光飞鹰·2019-10-17如果双杀,期权商就赚翻了[财迷]点赞举报

- 不知道为啥·2019-10-17国际用户增长不错,美国本土只是小市场点赞举报

- MonkC·2019-10-17竞争者 太强,明年 估计就 白热化了点赞举报

- A守望者·2019-10-20做多是主线点赞举报

- 744462ae·2019-10-20先入为主的好公司点赞举报

- Eric_Chern·2019-10-18奈飞在成长点赞举报

- 我信你个鬼0·2019-10-17九格已经看穿了一切[呆住]点赞举报

- 新建文件夹2·2019-10-17大起之后应该还有大落点赞举报

- 恒稳升·2019-10-22[微笑]点赞举报

- 热的粪·2019-10-20666666666点赞举报

- 半山小王子·2019-10-20嗯点赞举报

- ecwoo·2019-10-19。。。。。点赞举报

- 杨柳大顺·2019-10-18奈飞啊点赞举报

- LEO·2019-10-17👿点赞举报