出乎意料实现盈利,特斯拉怎么做到的?

再次明人不说暗话,我觉得特斯拉$(TSLA)$ 这次的上涨不太稳,需要谨慎。

今早它披露了第三季度业绩,盘后大涨20%,市值瞬间增加足足91亿美元。

如此表现的原因大家恐怕已经从各大财经新闻中看到了:本季度特斯拉出乎意料的实现了盈利。

在财报前,对于本季度调整后EPS,分析师预期共识为-0.24美元,如今实际为1.92美元,几乎跌破所有人的眼镜。

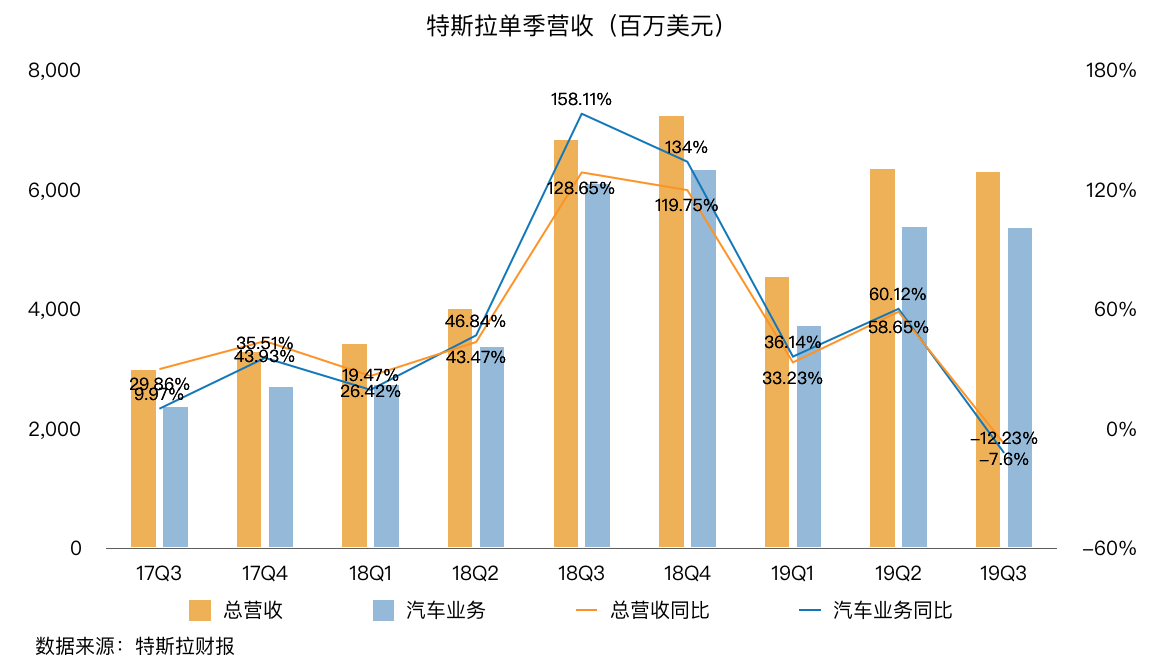

尤其值得注意的是,在盈利远超预期的同时,本季度营收却低于预期,而且是2012年来特斯拉首次出现营收同比下降。

于是现在市场议论纷纷:发生了什么?特斯拉怎么做到的?

成本控制和延迟确认,这就能盈利了?

如图,特斯拉Q3营收环比和同比均下跌。

这种表现很容易理解,因为在月初的交付报告中就已经得知,本季度汽车平均售价出现了下滑。

事实上,单就营收本身来说,其实传达了一个不利的信号:

Q3平均售价恐怕比已经很低的市场预期还要低。

但特斯拉的盈利吸引了所有人的目光:

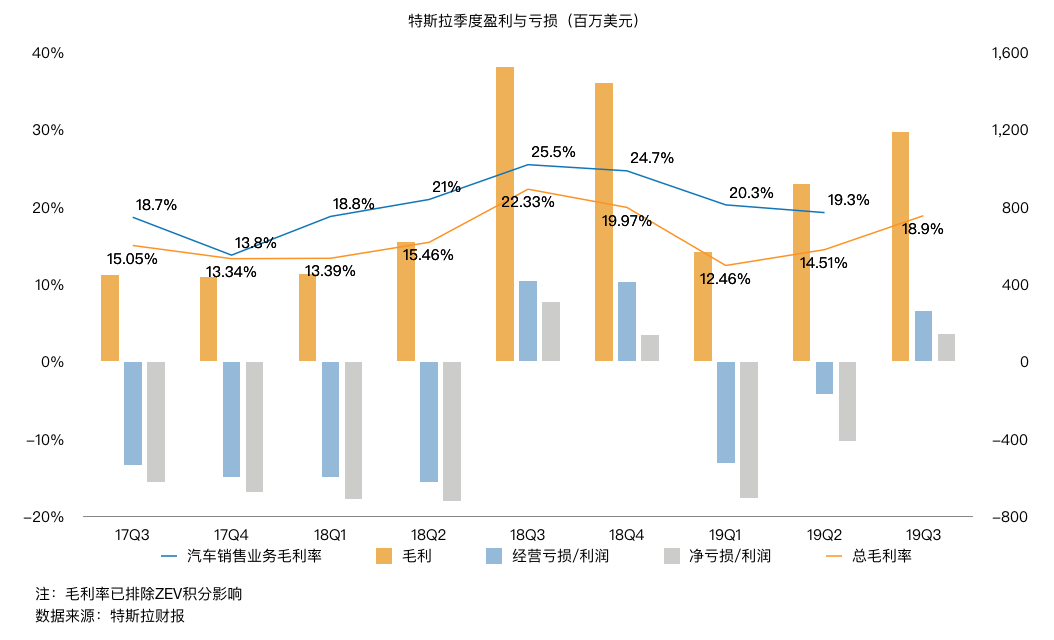

如图,本季度毛利大幅反弹,并再次实现净盈利。

营收环比下降4700万美元,毛利润却增长3亿,特斯拉怎么做到的?

据公司称,“部分原因是我们提高了运营效率,部分原因是与智能召唤相关的延递收益确认、汇率因素和其他非重复项目”。

其中运营效率提升具体指:更高的固定成本吸收率,制造和材料成本的降低,车辆质量的持续提高。

坦白说,这个解释依然让人摸不着头脑。

从特斯拉一直以来的新闻和研究来看,本季度运营效率提升有限,不太可能节省出3亿美元的生产成本。

软件相关的延递确认?从此前已经确认的部分来看,也很难带来这样大的毛利提升。

汇率因素更不必多提,那么是所谓“其他非重复项目”导致?是什么样的项目?

部分投资者正在猜测,或许利润来自菲亚特克莱斯勒汽车公司(FCA)支付的款项?

今年上半年,FCA和特斯拉宣布将进行“共享碳排放”的合作,FCA将为此向特斯拉支付“数亿欧元”。

当然,这也只是一种猜测而已,找出真正的原因还是需要特斯拉披露更详细的10-Q报告。

现在,市场正焦急又好奇的等待,特斯拉这波大涨能不能维持也有赖于此。

中国速度:上海工厂和Model Y提前投产

除了意外盈利,本次财报另一个亮点是中国速度:

仅仅168个工作日后,特斯拉上海工厂完成了从许可证到开始供电的全部手续。

这让Musk终于避免了一次“过度承诺”:上海工厂如期在Q4开始生产整车,连Model Y都因此将提前面市。

正如我之前提到过好几次的,一旦上海工厂如期投产,那么特斯拉今年的产能指引低端(36万辆)几乎确认可以达成,这可能也是市场振奋的原因之一。

而按照中国一贯的高效,恐怕连指引高端(40万辆)都有希望。

如果能够突破指引高端,那么缠绕特斯拉几年的“产能瓶颈”终于将告一段落,这对投资者情绪好转很有帮助。

但特斯拉仍然需要新的增长故事

得到中国速度的帮助是个非常好的消息,但产能阴影远离后,就是销量要受检阅的时候。

实际上,市场早就已经把注意力转到这个方向了。

背后的逻辑说透了,就是特斯拉的增长故事如何持续?

资本开支收缩、研发成本下降、销量增长平稳、挣扎在盈亏平衡线上,这不是一个增长型公司该有的表现。

假如特斯拉只能做到这个地步,那么它只值得传统汽车制造商的估值,远不该有现在的市值。

市场期待更多,特斯拉需要新的故事。

一个方向是,在中国广受欢迎,销量持续大涨。

另一个方向是,Model Y在特斯拉的主要市场美国大力推助销售额。

坦白说,两个方向都是乍一看很有潜力,仔细一检查都存在压力。

中国的确是个拥有庞大潜力的消费市场,但电动车(尤其是30万价位以上的电动车)受认可的程度未必能达到华尔街的期待,更何况现在汽车整体销售正处于低谷。

紧凑型跨界车的确是美国最受欢迎的车型,但是目标用户是否和特斯拉定位人群重合也是个未知数,因为这样车型的用户往往更关注实际性能而不是品牌。

当然,有压力不意味着特斯拉无法说好这个故事。

我认为,如果公司能在这两个方面取得一些有说服力的进展,那么即使这两天公布10-Q不如人意,市场也会迅速消化这个消息(通过几天的下跌),然后继续为特斯拉欢呼,并将估值再次推到高点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

我觉得关键是modely,在中国,包括es6,唐ev在内的所有竞品都不是对手。蔚来还有款30万以下的es3勉强应战。而车和家,拜腾之类才是真惨,车还没交付,modely就正面碾压过来了。