蒙特卡洛,多元化以及可能颠覆你认知的投资逻辑

故事先从蒙特卡洛模拟开始,在二战期间,当时在原子弹研制的项目中,为了模拟裂变物质的中子随机扩散现象,冯诺依曼和乌拉姆发明了一种统计方法,之所以取名叫蒙特卡洛模拟,是因为蒙特卡洛是欧洲小国摩洛哥的一个城市,这是一个非常有名的赌城,因为赌博的本质也是算概率,而且当时项目要求保密,必须有化名,所以就起名叫做蒙特卡洛模拟。

为什么要发明这种统计方法,很简单哦,原子弹那大家伙不能说测试就测试啊,这玩意一响,一片就没了,而科学家又想要知道具体的数据分布,怎么办?一个简单的办法,就是把各种随机参数加到计算机中,让计算机去模拟无数次爆炸,这样就可以得到一个结果的分布图。我们可以从中直到,都有哪些可能性,以及哪种可能性最大,哪有可能性最小?最好的可能性是什么,最坏的可能性是什么?

为什么要研究蒙特卡洛模拟?跟我们投资有什么关系?

别着急,先回答我两个问题。

问题一,现在让你预测下一个交易日股市的收盘涨跌幅是多少,你怎么预测?绝大多数人估计第一反应就是,猜呗,猜对嫩模,猜错~~打住!除了猜,有没有更合理的方式呢?这里可能就要用到蒙特卡洛模拟了,比如我先把A股历史上所有交易日收盘涨跌幅都统计出来,然后交给计算机按照蒙特卡洛模拟去给我画一个概率图,这样,我基本上就可以知道,大概率会落到哪个百分比区间范围内,发现没,这样我预测起来就更准确了。

问题二,请如实回答,你为什么要投资?这个问题估计结果也会千差万别,比较靠谱的答案会是:“牺牲今天的购买力以期望换取未来更多的购买力”。重度赌徒的答案会是:“爽啊,我不为赚钱,投资这玩意花钱不多,爽快不少,一天不买卖个股票,就浑身难受”。极端投资者的答案会是:“传家宝,我的股票传给我的儿子,我儿子的股票会传给我的孙子,子子孙孙无穷匮也!”

为什么要问这两个问题?

这两个问题非常重要,第一个问题告诉我们一个概念,未来一切皆有可能!我只是让你预测下一个交易日的结果,你就已经靠猜了,你又如何知道,你手里这个牛X股,那个非卖票的未来30年情况呢?我们往回看,历史是非常线性的,因为过去只存在一种可能,在过去的时光里,三鹿因为三聚氰胺事件被干趴下,给了伊利蒙牛的超车机会,而茅台并没有因为塑化剂事件倒下,依然号令天下,唯我独尊。而对于未来,并不是这样,未来有无限种可能,大家可能都听说过蝴蝶效应,因为一个细微的变化就可以带动整个系统的连锁巨变,你确定你能先知所有细微变化吗?

而第二个问题告诉我们另外一个概念,我们投资的目的,对于绝大多数人来说,投资的目的并不是为了看账户上那个跳动的数字,大家投资是为了未来更好的消费,这里就牵扯到一个重要的概念,提取!除非你如极端投资者那样,就打算给孙子留家底,否者,你将来必定要在你的投资中提取一部分用于消费,因为只有这样投资才有意义。

对于无限可能的未来,我如何判断我的投资是否合理?蒙特卡罗模拟派上用场了。我们可以把过去发生过的所有涨跌数据都输入到计算机中,让计算机给我模拟出来一个未来可能情况的概率分布。

说干就干!

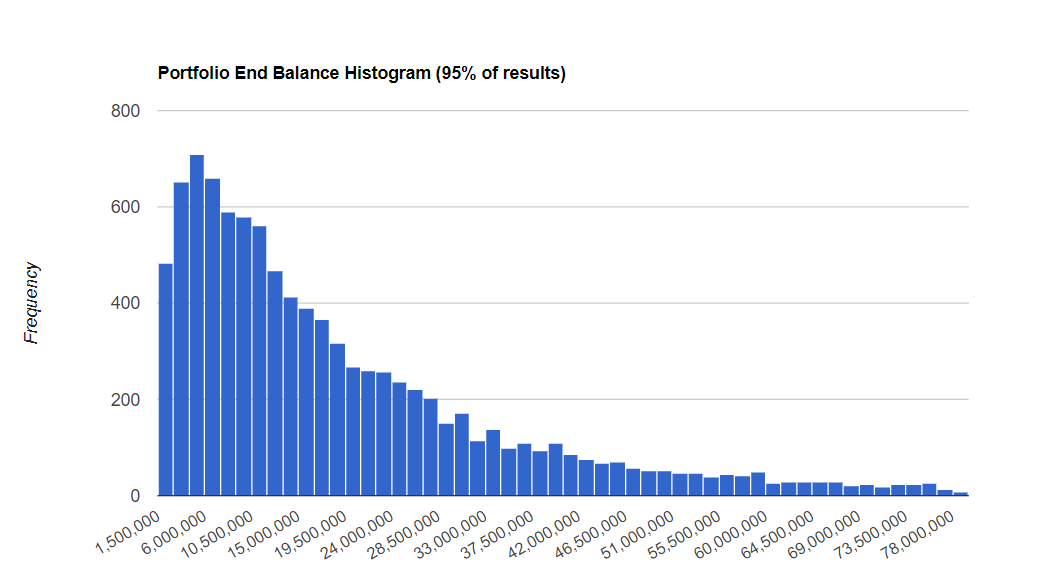

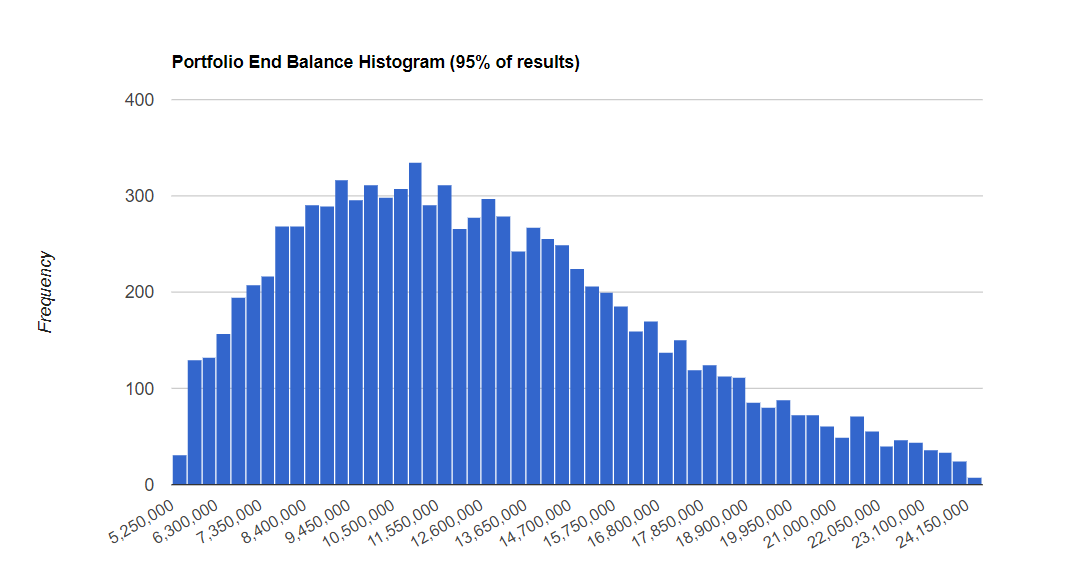

我们先模拟一下,如果用100万资金,未来30年,100%的持有$标普500ETF(SPY)$ ,会是什么样子?模拟参数我们用标普500的历史回报数据,结果如下:

模拟数据告诉我,如果我100万持有30年,我有很大的概率最终会有150万到1500万之间,最极端情况,我可能有7800万,或者只有150万。

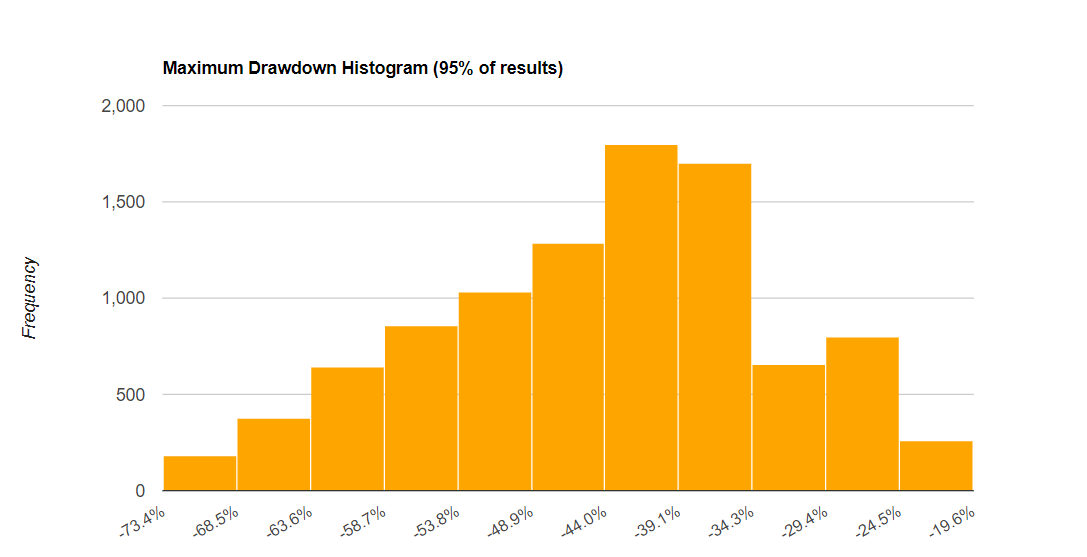

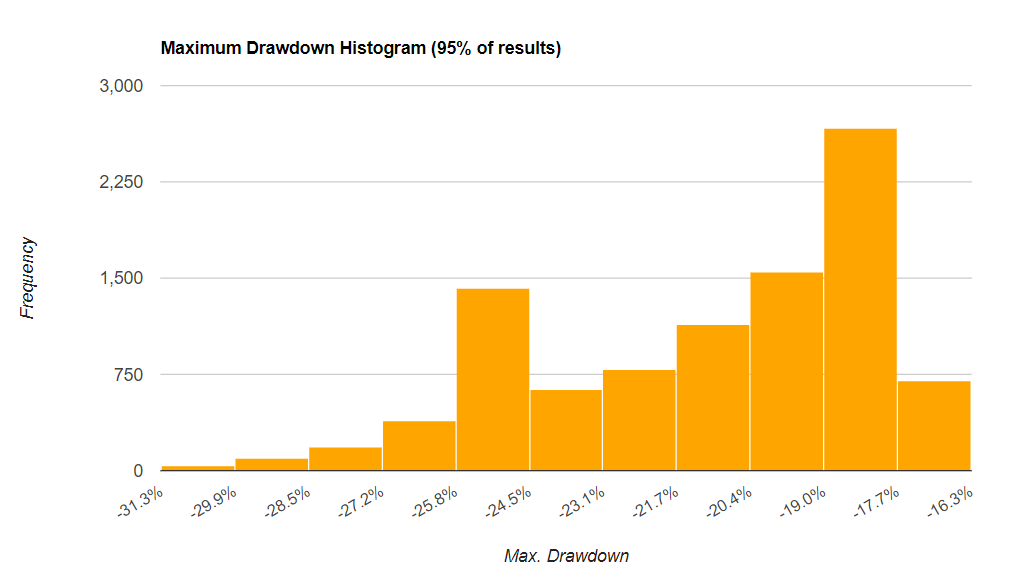

看完收益概率,我们再看一下风险概率。

我的最大下跌风险概率集中在-35%到-50%之间,极端情况,我可能下跌73.4%

结果还不错吧,但是不要忘了,看账户数字跳动并不是我们的目标,我们的目标是提现消费。

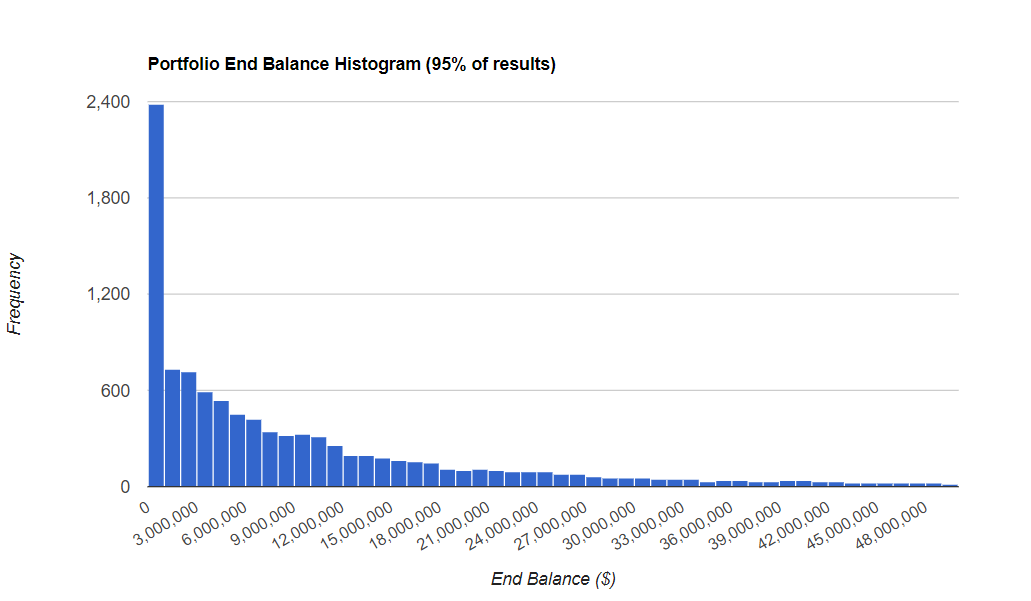

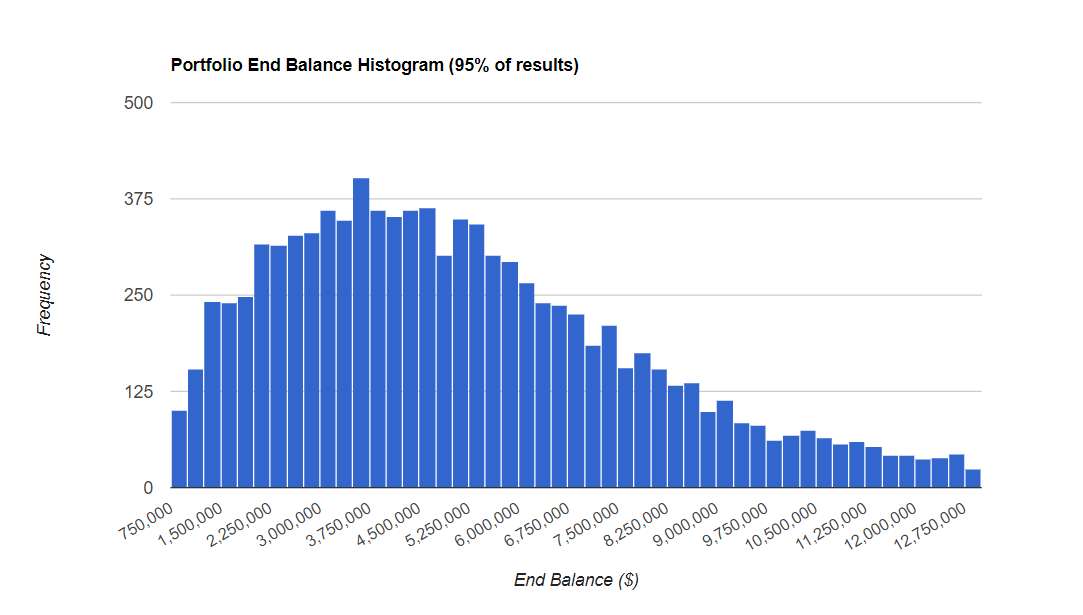

让我们再假设一下,依然用100万持有标普500指数30年,不过这次我每年需要提取45000用于消费,其他不变,模拟参数依然用标普500的历史回报数据,这次我们来看一下结果:

不知道大家发现没,一个可怕的事情发生了,尽管极端情况我们依然会有4800万收益,但是我们有非常大的概率,资金清零了。为什么会这样?

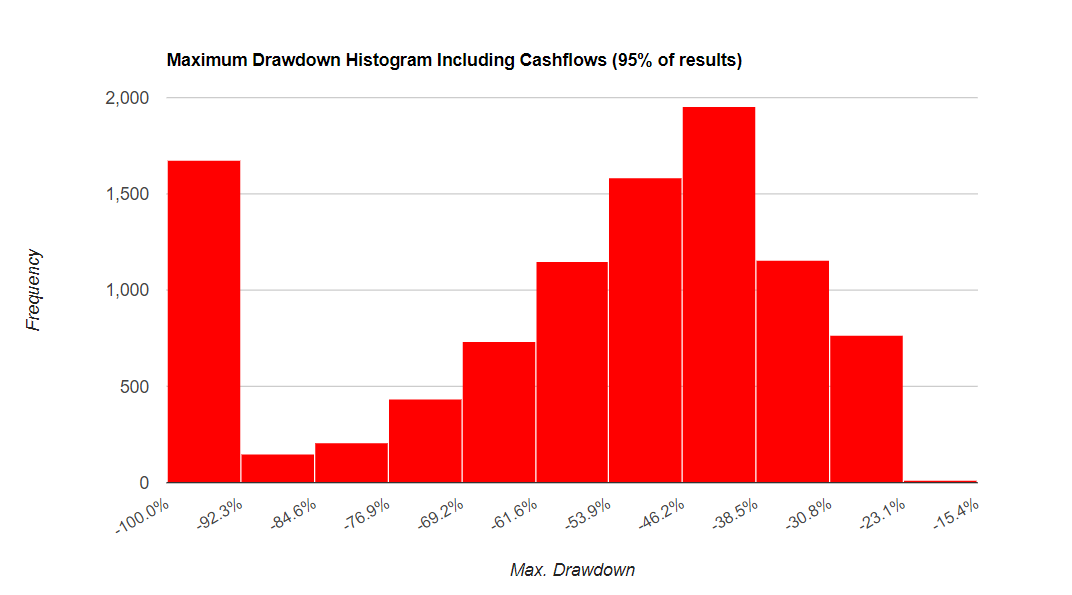

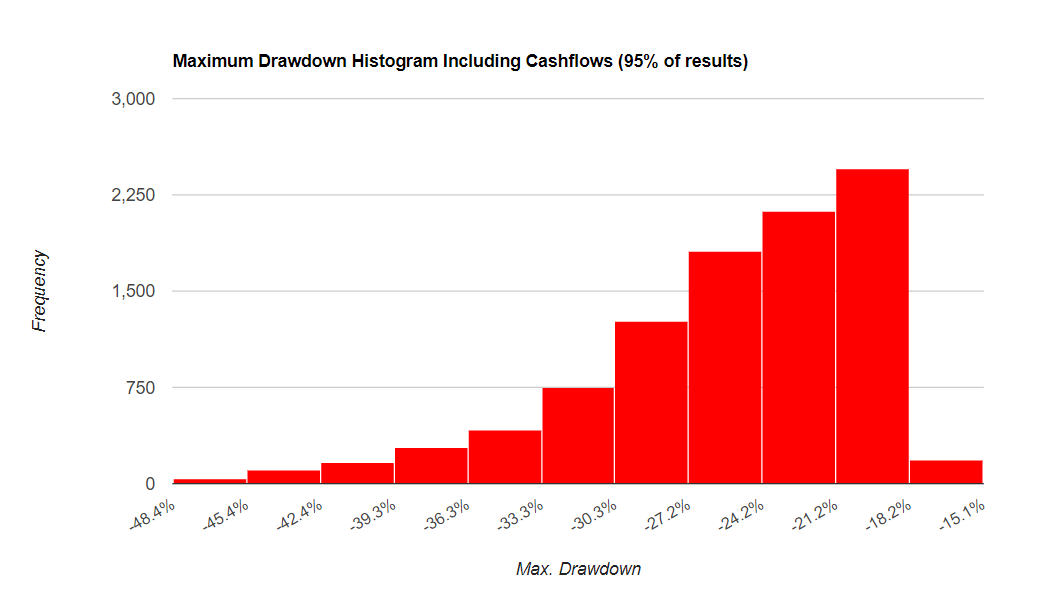

让我们看一下最大回撤概率分布:

这次,我们有非常大的概率,直接亏损100%。

为什么前后两个比较,我只是添加了一个每年提现45000元,结果就出现了这么巨大的差距呢?

这里就涉及到一个重要的问题,而大家几乎平时都忽视它的存在,波动性风险!

如果你这一辈子就不打算从投资中提取用于消费,波动性风险的影响可能对你不大,但是一旦你需要消费,波动性风险对你就会产生巨大影响,因为股市从来都不是一成不变的水平向上的,随着波动,总有高峰,也总有低估,当股市运行在低估的时候,你的消费提取可能会进一步对投资造成损失,直到,你的本金不够提取,游戏结束!

用塔勒布的话来说,就是,你的投资不具备遍历性。大家可以想一下,我这还是用标普500这种全球公认的最优秀指数来模拟这个实验,指数没有破产风险,并且定时去旧纳新保持活力,如果用个股测试呢?结果会更加惨不忍睹。

如何解决这个问题?

我给出的答案是多元化!

让我们回到实验中去,这一次,依然是100万本金,30年,我们先不提取,资产我们稍微变动一下,60%的$标普500ETF(SPY)$ 标普500,40%的$债券20+美公债指数ETF-iShares Barcla(TLT)$ 。模拟数据依然用这两种资产的历史回报数据,让我们看一下结果:

30年后平均值概率落到850万到1500万,最差也有525万,最好可以到2415万。

再看一下最大回撤概率分布:

结果非常好看,我们的最大回撤风险概率落到-15%到-20%,最极端下跌概率也只是-31.3%

没有提取,数据很完美,我们再看一下,如果依然每年提取45000,其他不变,会是什么情况?

先看回报概率分布图:

每年提取45000元消费,30年后的大概率依然落在300万到600万之间 ,并且模拟所有可能发生的情况,依然不会被清零,最差情况,30年后市值还有75万,最好情况,市值还有1275万。

再看一下回撤概率分布:

大概率依然落在-20%~-30%之间,极端情况,最多下跌48.4%。

这就是多元化的威力,即使简单的股债模型多元化,也可以保证我们的整体资产波动性风险降低,从而确保未来在我们享受投资收益的时候,并不会因为我们的提取导致整个投资系统崩溃。

最后总结一下:

对于投资来说,未来无法预测,一切皆有可能,有最好的可能,也有最坏的可能。

而多元化资产配置保证我们可以处理这种未知,即使我们的投资组合遇到极端情况,依然稳步前进,满足我们未来的消费需求。

用达利欧的一句名言结尾:“知道如何妥善处理您不知道的事情比您知道的任何事情都重要,良好的多元化是您进行投资所需要做的最重要的事情!”

谢谢观看,我是小喵,一只全球买买买的配置喵!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。