卖携程巨亏89亿,百度尚未见曙光?

自2019年第一季度百度经历上市以来首次亏损后,每逢财报,“会不会再度亏损”就成为投资者最为担忧的问题,而从本次财报看,虽然业绩超预期,但百度依然没有走出泥潭。$(BIDU)$

美东时间11月6日盘后,百度公布2019年第三季度业绩,营收281亿元人民币,同比持平,百度收入增速今年以来已经从两位数下滑至0%。

虽然这一营收高于分析师此前预期的275.3亿元。今年以来百度股价跌幅逾30%,一度低于100美元的关口,这一超预期更像是市场此前已对百度较低,在增速连连放缓、字节跳动强势成为广告主新宠之后,市场预计百度第三季度总收入将受核心搜索业务疲软和宏观经济环境放缓影响。

抛售携程致百度巨亏

在今年第一季度百度首现3.3亿元亏损之后,第三季度百度竟然出现了惊人了63.4亿元巨亏。主要由于一次性百度对携程的一次性股权投资亏损高达89亿元人民币。

财报显示,非美国通用会计准则下,百度第三季度净利润44亿元人民币,净利润率16%,较今年的前两个季度略有好转,但同比还是大幅下滑。

Baidu Core难掩疲态,广告业务继续下滑

回归百度主经营业务。第三季度Baidu Core实现营收 210亿元,同比下降 3%。Baidu Core连续两个季度出现负增长,难掩疲态。

在字节跳动的崛起面前,第三季度百度在线广告业务持续低迷,广告收入192亿元人民币,连续两个季度增速-9%。

来自爱奇艺收入同比增长7%,达74亿元人民币,但占比太小,仍不足以对整体收入有显著拉升。包括自动驾驶等其他业务也都还需要大量资金投入,百度短期无奈,看起来“典当家底”套现确实是为了支撑高企的运营资金需求。

成本管控致运营利润回升

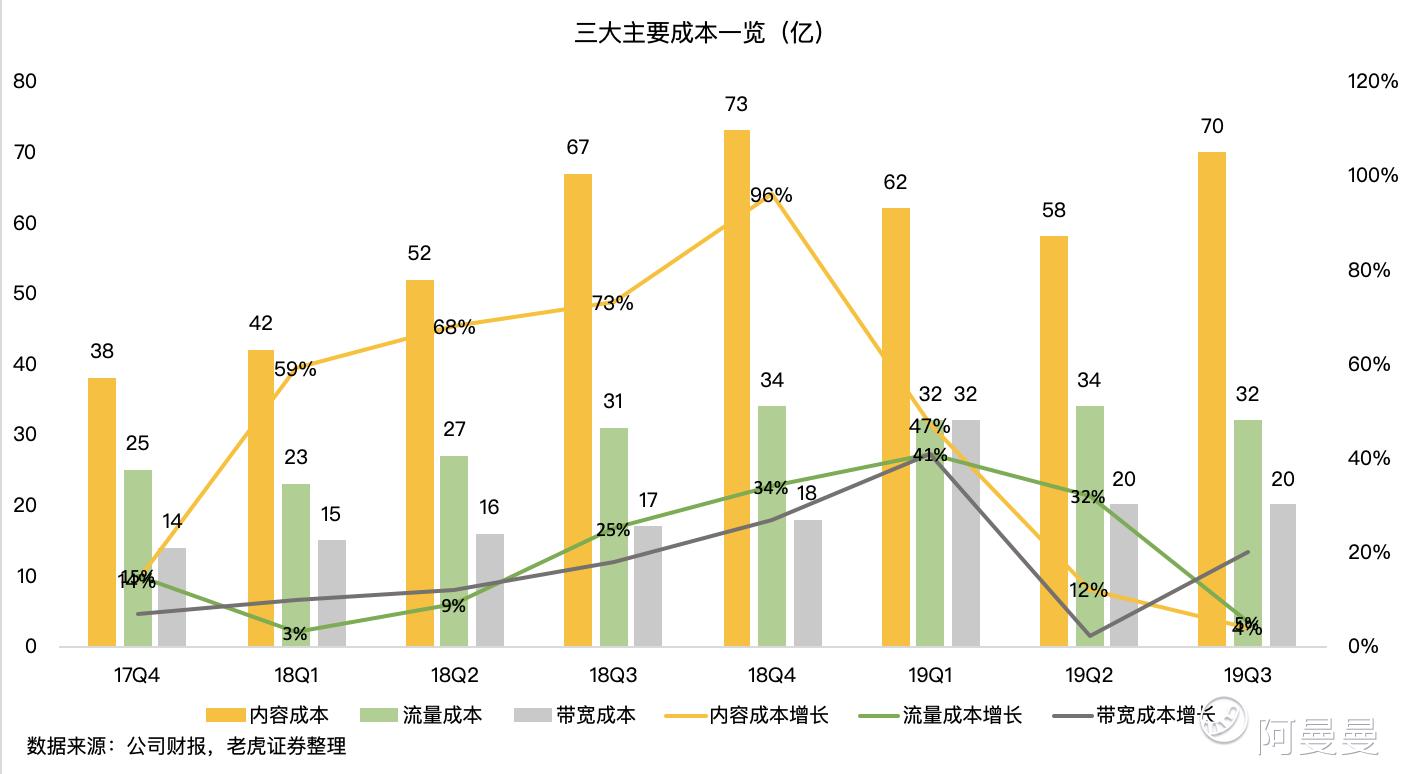

没广告收入低迷之下,百度也不得不在成本端的管控。第三季度,内容成本90亿元人民币,同比增长仅4%,这一成本增长主要来自爱奇艺的内容投入,而增速低于爱奇艺带来的营收增速。另外,流量成本和带宽成本已多季度持平。

除此之前,第三季度包括销售成本、折旧摊销等其他成本上升51%,。而推广和行政费用整体下降了17%,主要是由于对渠道的投入减少,研发费用增长20%趋于正常。综合导致百度第三季度运营利润23.6亿元人民币,运营利润率8%,自第一季度运营亏损拉回不少,属于本次财报的闪光点之一。

百度首席执行官李彦宏在财报中表示:“我们致力于将搜索、新闻推送、百度app的内容与服务结合起来,目前正在改善用户体验,让内容和服务提供商在百度平台上有更多产出,吸引更多用户,这些正面循环举措已经让百度核心业务的运营利润率大增;此外,在百度的新人工智能业务方面,智能平台小度助手增长强劲,9月的访问量达到42亿次,比去年同期多4.5倍。无人驾驶系统Apollo也取得初期商用化进展,45辆Apollo自动驾驶出租车队在湖南长沙正式开启试运营。”

总体而言,虽然运营利润出现好转,但主营业务收入不增长,其他业务收入暂时跟不上,百度仍处于一个尴尬期。市场总是买未来增长的,如果百度收入持续不增长,即便其估值仅15倍,也可能不被市场买账。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 复兴计划·2019-11-07wow,然后涨5%,比我想象的好点赞举报

- shafrira·2019-11-10[财迷]点赞举报

- 76d24196·2019-11-10[财迷]点赞举报