【投票】蔚来和特斯拉的battle,你更看好谁?

尽管原油发生了降价风暴,但是电动车行业依然吸引大众目光,特斯拉最近好消息不少,三月特斯拉在华注册量达12709辆,二月份该数值为2314辆,环比暴增近4.5倍。高盛分析师更是给予特斯拉股票“买入”评级,并将其目标价定为864美元。

而蔚来先是拿到合肥战略投资,后来公布的3月销量逆势上扬,交付量为1533台,同比上涨11.7%,环比上涨116.8%。2020年Q1累计交付3838台,这超出了2019财年Q4财报业务展望中预计的3400-3600台。

关于两者的比较从以前到现在一直争议很多,刷公众号看到一篇文分享一下,我认为蔚来和特斯拉并不是完全的对立关系,两家公司发展到今天颇有唇齿相依的意味,蔚来如果能在夹缝中生存下去,还是拥有美好未来的希望的。文末有投票,这场蔚来和特斯拉的battle,你更看好谁?

过去30年,只有中国互联网击败了美国入侵者。

淘宝、天猫击退eBay和亚马逊,百度“赶”跑谷歌,QQ消灭MSN,滴滴吃掉Uber中国,Tiktok还反攻美国本土。可以说,房地产给中国经济挖的坑,全被互联网填平了。

但在一个14万亿规模的全新市场,多达500家中国创新公司的集团冲锋(创始人不乏BAT出身的老兵),却被一家美国企业打败。这就是特斯拉。

早在2013年雷军就两次跑到硅谷拜会马斯克,他自己也买了4辆特斯拉,1辆自用,1辆放在美国,另外2辆给了还没豹变的傅盛和尚未加入阿里的俞永福中国创新圈早就准备逆向研发了。但7年后小米电动车不见踪影,特斯拉倒是逃过无数黑点幸存下来。

去年德国汽车管理中心(CAM)确认特斯拉是全球最大新能源车企,交付36.7万辆,主攻B端却受累于补贴退坡的比亚迪位居次席,交付21.6万辆。

特斯拉在中国市场也占据优势

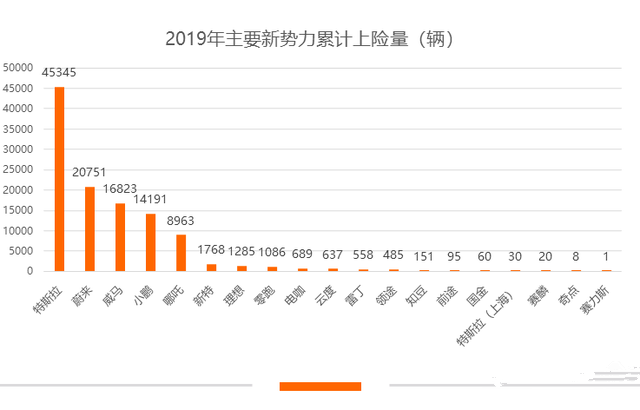

去年新能源汽车总上牌数120万辆,其中乘用车86万辆,但相当一部分B端补贴产品,为反映C端实销情况,造车新势力一般都习惯用“上险量”的概念。

按这个标准,特斯拉去年国内交付45345辆绝对领先,12月交付的国产特斯拉尚未计入,榜单15位开外的公司都是个位数,已无统计价值,在全年进口的5.6万辆新能源车中特斯拉也贡献了8成。

今年数据更吓人

乘联会的3月销量几乎一夜跌回十年前,特斯拉却拿到双冠,Model 3不但以10160辆的月销登顶新能源汽车榜单,还在高端轿车分项力压宝马5系、奥迪A6和奔驰C级,这是BBA二十年来第一次被赶下神坛,过去被视为门口野蛮人的特斯拉,俨然已是全球车坛翘楚。

对造车新势力来说,特斯拉就像一个漏斗,虹吸了大部分资金、用户和供应链,虽然它的市值从高点回落,仍有1200亿美元,超过波音成为美国最大工业公司,上海浦东临港的特斯拉二期已然破土而出,更别说供应链正拼命挤进马斯克的朋友圈。

特斯拉有多风光,友商就有多落寞,如果评选史上“最不争气的中国创新”,造车新势力绝对领先于共享单车,后者至少曾经引领了创新热潮。

但很多人心头都有一个疑问,假使特斯拉是苹果,马斯克是乔布斯第二,难道不应该有小米式机会吗?这肯定也让李斌、何小鹏睡不着觉。

回头再看,手机的逻辑其实很简单。

- 零部件复用率高,只要你有能力放出订单,不愁拿不到顶尖资源;

- 行业处于成熟期,拼的都是局部体验优化,这是中国公司的强项;

- 只要精心安排产品生命周期,就能通过迭代建立长效收割机制,以高通骁龙801为例,小米3/4/note都在用,中间相隔15个月,即便不考虑摩尔规律,照样可以赚钱;

这3条包括罗永浩都没做到,但雷军实现了,2011年小米出货30万台,2012年719万台,2013年1870万台,2014年6560万台,直到2015年小米吃光互联网红利,连遭华为和OV狙击,出货量完全停滞,雷军才急了,转而开发MIX,重新占领制高点。

新能源车正相反,所有高速路都被堵死了

2003年成立的特斯拉用了5年才搞出第一款概念跑车,又花了5年才造出真正属于大众消费的Model S,在风口上一跑就是10年。

1、只有苹果式生存,没有小米式机会

这一点大家都看透了,所以产品策略都是先打高,再就低,蔚来也是先出了EP9在纽北套圈,然后才是ES8,最后是ES6,更别说那一堆出手就是超跑的公司了。

原因很简单,你根本没有遏制成本的手段,新能源车的电池系统占据整车成本的30-50%,据说到2030年可以下降到18%,前提是你能活到那个时候。

造车新势力扎堆乘用车,只能用能量密度较高的三元锂,商用车倒可以用便宜的磷酸铁锂,但变成另一个比亚迪有什么意义?何况你还打不过现成的比亚迪。

在电池的四大主材中,正极材料又占总成本的40%,三元锂就是NCA(镍钴铝)和NCM(镍钴锰)之争,钴是稀有金属,主要产地在刚果,供给存在极大不确定性,1kg正极材料中,钴的成本是12美元,锂8美元,镍5 美元,这是硬成本无法压缩。

够资格洗牌的只有特斯拉,因为马斯克一直在研究无钴电池,据说4月20日的“电池日”即将宣布重大突破,这应该是特斯拉此前收购的Maxwell和Hibar的研究成果,外界普遍估计是新型高镍正极+预锂化负极+干电池技术+超级电容的新型锂离子电池,也可能是CTP技术的超级磷酸铁锂电池,搞的整个行业既兴奋又恐惧。

不管真相如何,这事与其他造车新势力都没有半毛钱关系,大家都是观众,顶多发条弹幕吐槽一下。

2、电池厂还在抢班夺权

电池装车有一个从电芯(CELL)到模组(Module)再到电池包(Pack)的过程,一般有野心的车企都会死保Pack控制权,蔚来也是由旗下的苏州正力在做。

以前电池厂商安于现状,对此并不反对,但如今补贴退坡,每一分钱就要精打细算,所以CTP技术浮出水面,所谓CTP就是从CELL直接到Pack,这当然有利于降低成本,但结果是电池厂商话语权大涨,相当于从车企接管了电池系统设计、制造和维护的主导权,比亚迪就在大力宣传刀片电池,表面是通过新技术复活磷酸铁锂,深层次也是在重新定义自己在新能源行业中的角色。

3、新能源供应链比手机更功利

基本上大家都是围着特斯拉团团转,把其他造车新势力划入骗子一类,生怕哪天像贾老板一样跑路,宁德时代还自曝要求某些公司必须预付款才能提货。

这是造车新势力成本畸高的原因之一,蔚来的单车销售成本折算下来高达43.88万元,蔚来4年烧了300亿元,现金流失如此之快就不奇怪了。

而且在“以销定产”的大背景下,你越是缩减订单,上游产业链越是本能的向头部企业集中,形成恶性循环。

也有人觉得,疫情提供了反击特斯拉的最后机会。现在的汽车市场差不多是几十年来最差了,按中汽协的数据,今年首季国内汽车产销分别下降45.2%和42.4%,政策组合拳已经基本出清,发改委要求稳定汽车等大宗消费;商务部要求优化限购措施,加强充电站建设;财政部将原本今年到期的新能源汽车购置补贴和免征购置税延长2年;生态环境部推迟了尚未实施国6地区的时间表。

但需求回暖,特斯拉比友商更受益,反之亦然。因为上海特斯拉的存在,利用“某种情绪”展开攻击已经行不通了,毕竟特斯拉可以失败,上海特斯拉不能失败,马斯克在中国拿到了多家银行的197.5亿元的资金支持,在向美国SEC递交的报告也证明获得了8500万美元的certain incentives(奖励补助)。

油价因素也很难成为变量

2014年国际油价在每桶100美元左右,去年是50美元,最近已经跌到20美元左右,水比油贵成了事实,即便OPEC刚刚达成了限产保价协议,油价长期低迷也是注定的。

上海工程技术大学汽车与机械工程学院教师刘淼曾经作过测算,即便92号汽油跌到5元,新能源车每百公里的行驶成本仍然比燃油车低的多,能否顶住冲击,不取决于油价只取决于车企的产品力。

除了特斯拉,去年销量破万的造车新势力只有蔚来、小鹏、威马、合众四家,不过也处于无定价权、无议价能力、无核心技术的三无状态,遑论其他。

更可怕的是内部军心不稳,大量从传统车企跳槽过来的高管倦鸟归巢,纷纷重返老家,用户心态也变了,皮实耐用的产品理念重新抬头,即使被互联网培育的尝鲜一族也产生了避险情绪,不敢选择小众品牌。

未来造车新势力将不得不在传统车企和特斯拉的夹缝中重新卡位。既然成本不能压缩,就只能通过走量达到盈亏平衡点,原来车和家估计,40万元的理想ONE必须年销5万才能活下去,现在看来并不现实,但如果下探到十几万元的区间,又面临与比亚迪、北汽开战,真是进退两难。

所以找到政策性金主是最后一招。一般VC撑不起造车新势力的资金,附带社会资源的政策性注资最受欢迎,蔚来与湖州、北京经开区以及广汽都曾传出绯闻,最后接盘的是安徽,合肥2020重大产业项目投给了蔚来100亿,外加两笔亿级的可转债融资才让李斌度过难关。

用“生存还是毁灭”已经不能形容造车新势力的困境,只参奉上莎翁的另一段金句,“愿你不舍昼夜,忠于自己。”$蔚来(NIO)$ $特斯拉(TSLA)$

文章来源:二说,《打不过特斯拉,就是大结局》

蔚来PK特斯拉有赢面吗?(单选)

蔚来PK特斯拉有赢面吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

大环境不好,美股随时有崩盘的风险。