其貌不扬的星巴克Q1财报,居然有这么多隐藏信息?

星巴克截止3月底的2020财年第二季度财报在4月28日美股收盘后公布,由于病毒的影响,全球总收入同比下滑了5%,利润率也因应对疫情和财务去杠杆从去年同期的13.6%下滑至8.1%。

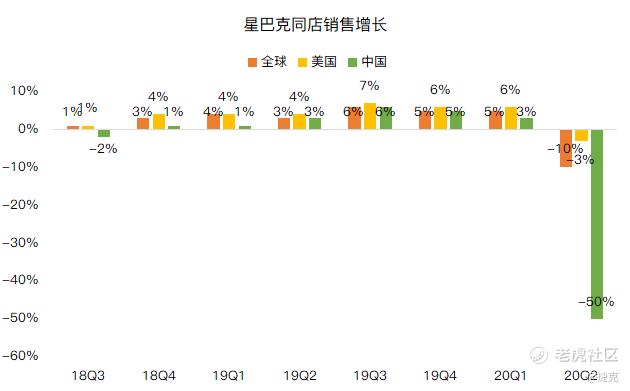

对于星巴克这样标准化的餐饮连锁来说,“同店销售额”能更好的比较销售水平。Q2的全球同店销售额下滑10%,总体交易下降了13%。疫情期间的闭店、更改运营、减少工时和客流量降低了同店收入水平,其中北美地区直至3月11日的同店销售还有4%的增长,创下四年来最佳,在3月11日闭店之后,整个季度平均下降了3%;同期的中国同店销售,因为闭店时间较早,下降了50%。

但这份财报远不止平庸,它有很多亮点

1. 渠道开发的业绩增长。

这部分可以理解为“居家咖啡产品”。星巴克Q2渠道开发部门收入在同比增长了16%,接近6亿美元,虽然47亿美元的直营店销售不可同日而语,但它利润率高。

随着基数的不断增大,高增长带来的收入结构变化,利润率增长也会在后几个季度慢慢体现。

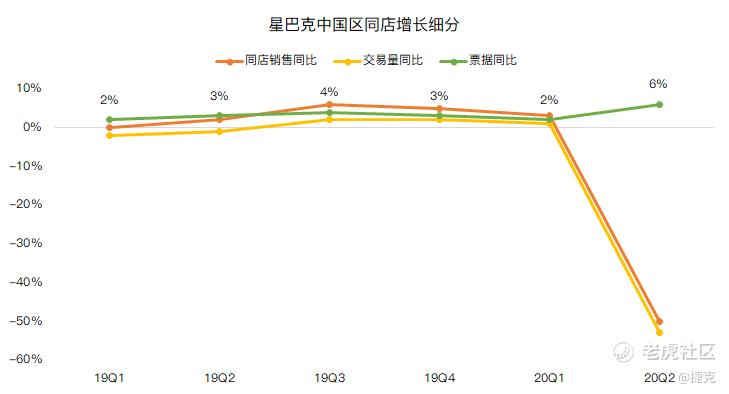

2. 中国区同店增长“票据”的增长。

虽然中国区同店可比销售下降了50%之多,但这主要是整个2月闭店带来的负面效应。从3月以来,整体销售量开始渐渐恢复,管理层称至4月,同店可比销售以及恢复到同比下降30%左右的水平,因此预计Q3的下降幅度在25-35%。

同店销售又分为“量”和“价”两个部分,中国地区的交易量下滑56%,而同时,从“票据”,也就是“价”的部分来看,同比却增长了6%。

以前喜欢喝中杯的突然爱喝大杯了?

中国顾客突然爱给小费了?

都不是,主要是特殊价格的“冬季限定”的产品,在顾客中的认可度变高了。

为什么这件事如此重要?想想19年夏天那“名利双失”的玩味冰调吧——当我兴致冲冲想尝试一杯时,被店员无情告知“这个不好喝”。

如果以后能推出口碑爆棚的产品,估计能“量”“价”齐升。

3. 瑞幸的快马加鞭。

要说瑞幸造假对星巴克有什么影响?可以说几乎没有——毕竟瑞幸又没关店。但是瑞幸的出现,一定程度上对星巴克本季度中国市场起了很大的作用。

如果没有瑞幸,星巴克可能还在慢悠悠地选地盘,实现着自己“第三空间”的大业,但瑞幸的搅局,逼着星巴克强力建立会员体系、发展完整的外卖系统,甚至都摒弃此前的原则,开了“啡快”这样的快取店。

总得来看,星巴克Q1财报给了我们不少信息。虽然管理层不断地描述全球市场受到的影响,不断地感谢医疗人员和全球团队的贡献,但我们依然可以看到这艘全球最大的快饮“大船”在不断调整,从而找到最佳的商业模式。

毕竟,快消早已是种习惯。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ashxx·2020-04-30好咖啡点赞举报

- 斗战胜佛巴菲特·2020-04-29good点赞举报

- wuqiang6789·2020-04-29hhh点赞举报