指引下滑,奈飞还能飞多久?

$Netflix, Inc.(NFLX)$ 于4月21日盘后发布2020年第一季度财报,财报后股价一度大涨超10%,后涨幅收窄至0.18%。

先看看财报数据

财报显示,奈飞第1季度营收57.5亿美元,高于市场预期57.62亿美元,第一季度净利润7.09亿美元,低于市场预期7.42亿美元,每股摊薄收益为1.57美元,低于市场预期的1.639美元。

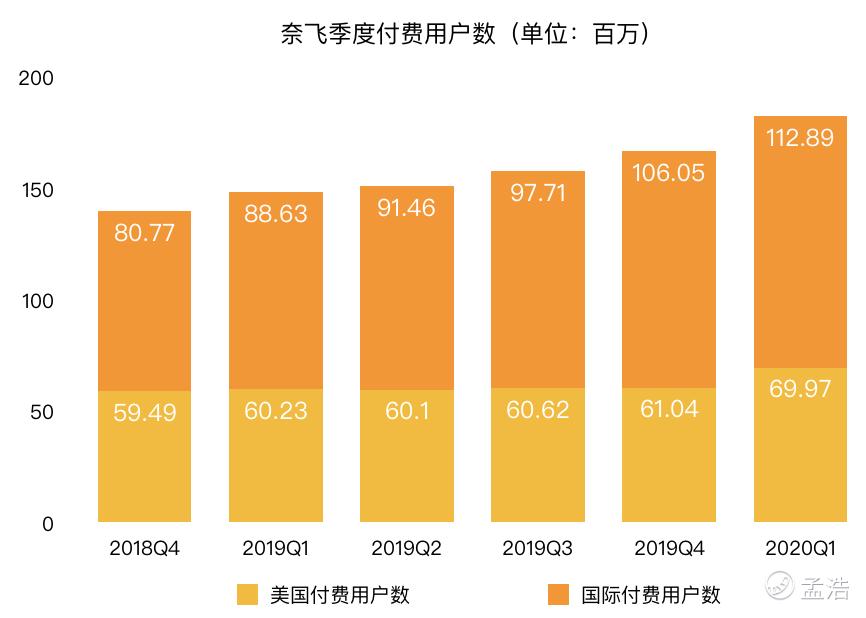

奈飞第1季度流媒体付费用户净增1580万,大幅超过市场预估增847万。相比之下,去年同期的净增量为960万。奈飞全球付费会员总数达到1.886亿,同比增长22.8%。

奈飞“疫”外被看好

从过去几个季度财务数据来看,奈飞的美国本土订阅人数一直在放缓,而国际市场则成为了支撑奈飞订阅用户增长的引。而这次财报却大大超出了投资者的预期,第1季度流媒体付费用户净增1580万,大幅超过市场预估增847万。其中美国本土付费用户为6997万人,同比大增15%,国际付费用户为1.12亿人,同比大增27%,无论是国际市场还是美国本土市场订阅数均大大超过预期。

其实在财报发布前,单看下载量数据,投资者就已经预计到奈飞1季报用户增长可观。瑞士信贷分析师指出,3月下旬几个市场的下载量激增,并认为华尔街对760万新用户的普遍预期太低了。果不其然,财报后的数字印证了大家的预测。

在订阅用户大增的情况下,奈飞营收大涨也是可以预计到的,毕竟奈飞的收入模式主要是会员费收入,订阅用户数据上升最直接的影响就是营收上涨。奈飞第1季度营收57.5亿美元,同比增长27.6%

疫情推升的用户数增长是否可以持续?

如果财报分析到这里,你可能会认为得看好奈飞啊,然而事与愿违,奈飞在在致股东的信以及电话会议中下调了对于2季度的财报预期。奈飞预计全球仅有750万付费用户增加,第2季度收入为60.5亿美元(增长22.8%) ,每股收益为1.81美元,营业利润率增至17.9% 。

至于下调预期的原因,奈飞认为可分为3方面

1,奈飞在致股东的信以及电话会议中提到疫情推升的用户增长不可持续,奈飞在财报后电话会议中表示,“新型冠状病毒肺炎的影响存在严重的不确定性,随着各国政府陆续“解除隔离”,它预计收视率和用户增长率将会下降。 它预测第2季度全球仅有750万付费用户增加,与此同时,下调了第3季度和第4季度用户增长率预期,奈飞认为上半年透支了全年的用户增长数。”

2, 部分地区货币加速贬值拖累奈飞国际部分收入,举个例子,奈飞在巴西的标准套餐价格是33雷亚尔,去年相当于8.5美元,但现在是6.5美元,基于2020年4月的汇率,奈飞认为汇率波动导致其收入有25%的下降幅度。

3,由于疫情爆发,禁令的影响,奈飞暂停了全球范围内的拍摄,在未来的2个季度热播剧数量会减少,而去年推出了热播剧《怪奇物语》,此消彼长,奈飞的预期必然需要下调。

流媒体竞争白热化

其实除了奈飞说的3个原因之外,还有1个原因就是流媒体的竞争问题。众所周知,流媒体在美国国内迎来白热化竞争。其实从去年年底,包括迪士尼,苹果,ATT等各家都已纷纷进入流媒体,加上受到最近疫情的影响,流媒体市场更是百花争艳,随便的列举了一下,就发现有7家知名度较高的流媒体。

先不提亚马逊和苹果背后订阅用户数庞大,光是流媒体的新星也势必会对奈飞造成冲击。去年11月推出的迪士尼+,可谓是流媒体界的黑马,上周迪士尼+全球订阅人数已突破5000万。迪士尼自身就有很多IP,在加上收购皮克斯(Pixar)、漫威(Marvel)和卢卡斯影业(Lucasfilm)福克斯之后,更是进一步丰富了它的IP储备,知名的IP包括《复仇者联盟》系列、《阿凡达》、《猩球崛起》、《国家地理》等。

而除了迪士尼这个劲敌之外,华纳着手打造全新的流媒体平台HBO Max计划于今年五月上线,目前确定该平台将使用已经家喻户晓的HBO品牌,与HBO有线电视台合作。HBO Max掌握了很多知名IP,像是《指环王》系列、蝙蝠侠与超人系列电影等,除此之外也掌握了《权力的游戏》和《生活大爆炸》等剧的版权。

对于流媒体行业来说,掌握的版权数量,内容质量可以说是其核心竞争力。之前奈飞可谓是一家独大,然而随着竞争对手加入,未来,奈飞在美国本土的用户增长将变得越来越难,奈飞的日子恐怕也没有那么好过了。

为什么下调用户数预期影响奈飞股价?

看到有人评论说“奈飞这季度财报1大看点是产生正向现金流”截止 2019 年 12 月,Netflix 的净现金流为 -32 亿美元,在给股东的信中,Netflix 称到 2020 年现金流将达到 -25 亿美元。严重依赖在信贷市场贷款是公司目前最大的不稳定因素。但是疫情似乎帮 Netflix 省掉了一些做自制剧要花的钱,因为剧组开不了工。《纽约时报》称,该公司每年要消耗掉多达 30 亿美元的现金,但预计今年这一数字可能降至 10 亿美。

或许正向的现金流对于某些公司是积极的,但对于奈飞却不是这样的,要知道这次产生正向现金流的原因是停止拍片了,而停止拍片的最直接影响是内容减少,以及未来的用户流失。流媒体这行业的护城河始终都在“内容”,从这个角度来看,正向的现金流对于奈飞并没有任何意义。

我们常用的估值方法在奈飞身上很多都不成立,娱乐行业的平均市盈率26倍,而奈飞的市盈率高达100倍以上,与其叫市盈率,不如称之为市梦率。奈飞作为标准的成长股,烧钱啥的市场根本不担心,至于亏损问题对于奈飞一直不是个问题,而影响奈飞股价涨跌的唯一因素就是用户增长。只要用户增长没问题,这个估值模型就跑的下去,反言之,如果用户增长停滞,奈飞就会迎来一波杀估值。

无论是营收还是用户数据表现,这份财报都可以用亮眼来形容了,在发布之后一路飙涨10%,然而对于下季度业绩的指的担忧,又导致其涨幅收窄,可以说奈飞这份财报是“表面风光,内心彷徨”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

$Netflix, Inc.(NFLX)$ 盘后走势是个很明显的信号,龙头股见顶的标志。

好

看看