《牛郎店特卖》一起成为石油航海王 (美股PSX)

温馨提醒:如果你买电脑手机名牌都会进行研究,那花更多钱的股票岂有不研究的道理!这是我的笔记仅供参考,后续会持续留言更新,只要出现优惠价格就会实际购买,若有更好的标的让我转移目标也会公告,投资有风险!盈亏自负!牛郎店特卖将持续在股市中寻找好货

好吧!我承认当初研究这档股票,除了巴菲特曾经持有外,公司名称还让我联想到杰尔马66,哈哈~我有个顽童的心!!但不能拿钱开玩笑,研究几家石油公司后,原本放弃$Phillips 66(PSX)$ 改买TOT,但因为TOT涨太快不让我上船,所以我已经改买这档布局石油股

购买原因

1.菲利普斯66是天然气、液体和石化产品的主要生产商,拥有多样化的收益流,能够经受住当前宏观波动的最佳炼油商之一,也是巴菲特曾经的持股之一(顺利躲过这次下杀)

巴菲特在2016年股东大会上回答为什么投资菲利普斯66和其他依赖石油的公司或行业时指出,这些投资都不是赌油价的涨跌,他也不知道商品价格会朝哪个方向走。

2.菲利普斯66的炼油业务可能不会因油价下跌而受到损害。每当油价下跌时,都会增加对精炼产品的需求,从而提高炼油利润。这正是上一轮能源行业低迷时期(2014-2016年)发生的情况。石油价格从100美元暴跌至26美元,但成品油价格下跌得更慢,因此导致炼油利润异常高。结果,Phillips 66在2015年发布了创纪录的每股收益7.73美元,低的原油价格总是有利于炼油和营销公司,因为它减少了生产成本和开支。

3.有自身完整物流设施,即使面临美国原油解除出口禁令,但成本依然可以压得比同业低,赚取更多利润。

4.由于冠状病毒的爆发,分析师将对菲利普斯66的今年每股收益的预测下调,从1月底的10.77美元下调至现在的8.46美元。由于该股目前处于近7年低位53美元的交易价格,因此其远期市盈率为6.3。这还不到该股票历史平均水平(13.2)的一半,因此这是一个非常便宜的估值水平。

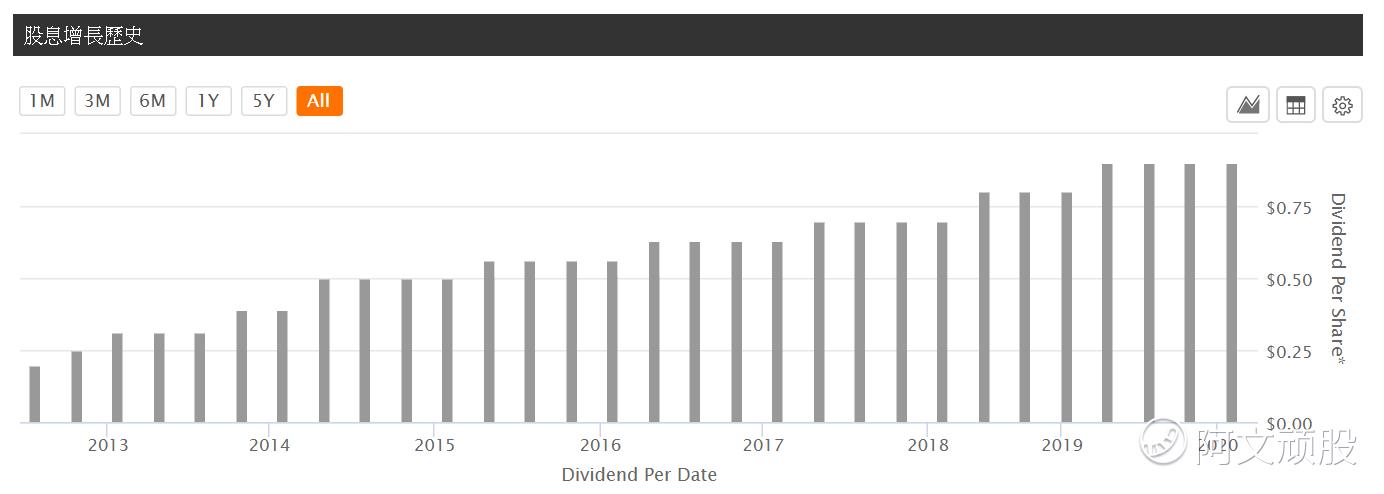

5.Phillips 66的股息一直在积极增长,从2012年的每股0.45美元增长到过去12个月的3.60美元。更好的是,它获得了穆迪(Moody's)的A3信用评级,实现了这一股息增长记录,派息率为51%,资产负债表显着强劲。因此很明显,该公司可以在可预见的未来轻松地继续增加其股息。每季配息以保守2.2元来推估!目前的殖利率为4.5%

投资风险

1.少了巴菲特的加持是否会影响估值的提升!并且是否有没发现的地雷让巴爷爷选择离去

2.美国国会通过表决取消长达40年原油出口禁令,美国原油在未来不只有美国买家,也可以有外国买家,因此被市场普遍认为可能对美国炼油厂获利带来冲击。

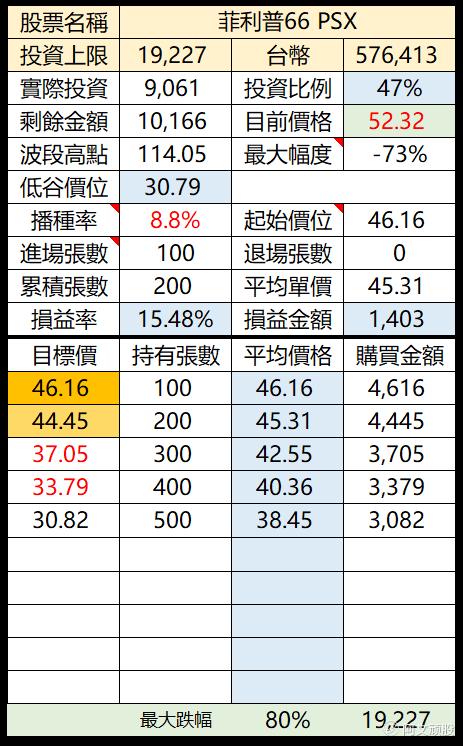

购买计划

因为是追涨买了2次,所以之后的购买要杀到足够位阶才会吃货

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

3/25 新闻调查

菲利普斯66公司现在预计,到2020年,运营和管理费用将减少5亿美元。值得注意的是,该公司已从3月18日开始暂停股票回购计划,并希望稍后恢复。在第一季度,该公司已经回购了价值4.4亿美元的股票。值得注意的是,菲利普斯66(Phillips 66)已经获得了50亿美元的循环信贷额度,并获得了10亿美元的新贷款,以提高财务灵活性。预计这将在不确定时期为公司提供一些缓解。